- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Банки готові зменшувати ставки по депозитах: коли це станеться і чи варто зараз нести гроші в банк

Українська банківська система наразі вже практично вичерпала стимули для підвищення ставок по депозитах, які досягли поточного максимуму. Delo.ua розбиралося, куди рухатимуться ставки по гривневим депозитам, яку дохідність пропонують банки вкладникам і чи варто вкладати гроші на довгий строк.

Ставки по депозитах досягли "стелі"

Банкіри стверджують, що рівень дохідності гривневих депозитів досяг максимальних значень і за два місяці варто очікувати зниження дохідності. За словами голови правління Юнекс Банку Івана Світека, ставки по депозитах досягли “стелі” навіть у дрібних банків, які найбільше зацікавлені в залученні грошей населення. Тож подальше підвищення дохідності вкладів вже не має економічного сенсу та певною мірою навіть небезпечне.

"Зважаючи на дохідність трьохмісячних депозитних сертифікатів НБУ, максимальна можлива ставка за депозитами на аналогічний строк не може перевищувати 20-21% річних. І такі показники на ринку вже існують доволі давно", – говорить Іван Світек.

Але всі учасники ринку, додає банкір, розуміють, що такі показники дохідності депсертифікатів (ДС) – суто тимчасове явище, яке стало відповіддю на досить небезпечну з монетарної точки зору ситуацію на ресурсному ринку, коли частка коштів фізосіб в банках на поточних рахунках досягла майже 70%.

Така ситуація небезпечна ще й тим, що на руках у населення справді опинилися додаткові мільярди вільної гривні: при теоретичній лібералізації валютного ринку (відпускання Нацбанком курсу у "вільне плавання") виникає ризик стрімкого скуповування громадянами інвалюти і таким чином – дестабілізації курсу.

"За прогнозами самого Нацбанку, вже в ІІІ кварталі слід очікувати зниження облікової ставки, а відтак – і дохідності депсертифікатів. Причому, з огляду на значно покращений макроекономічний прогноз регулятора, який було опубліковано в квітні, такий перегляд ставки дуже ймовірний", – нагадує Іван Світек.

Які умови сьогодні пропонують банки

Протягом травня відсотки за 9-місячними та річними гривневими депозитами збільшилися в середньому на 1-1,5 в.п.

Директор департаменту роздрібного бізнесу Глобус Банку Дмитро Замотаєв прогнозує, що за підсумками ІІ кварталу цього року найбільш популярними стануть гривневі депозити на 6-12 місяців, за якими банки пропонують найвищі відсоткові ставки. У той же час близько 25% комерційних банків збільшили ставки за гривневими депозитами з терміном розміщення до 12 місяців в середньому до 17-18% річних.

"Вже зараз можна прогнозувати, що протягом 2-3 місяців частка гривневих вкладів з розміщенням від 9 до 12 місяців може зрости на 10-15%, і відповідно очікується поступове зменшення кількості депозитів до 3 місяців (на 5-6%) та депозитів від 6 до 9 місяців (на 7-8%)", – прогнозує Дмитро Замотаєв.

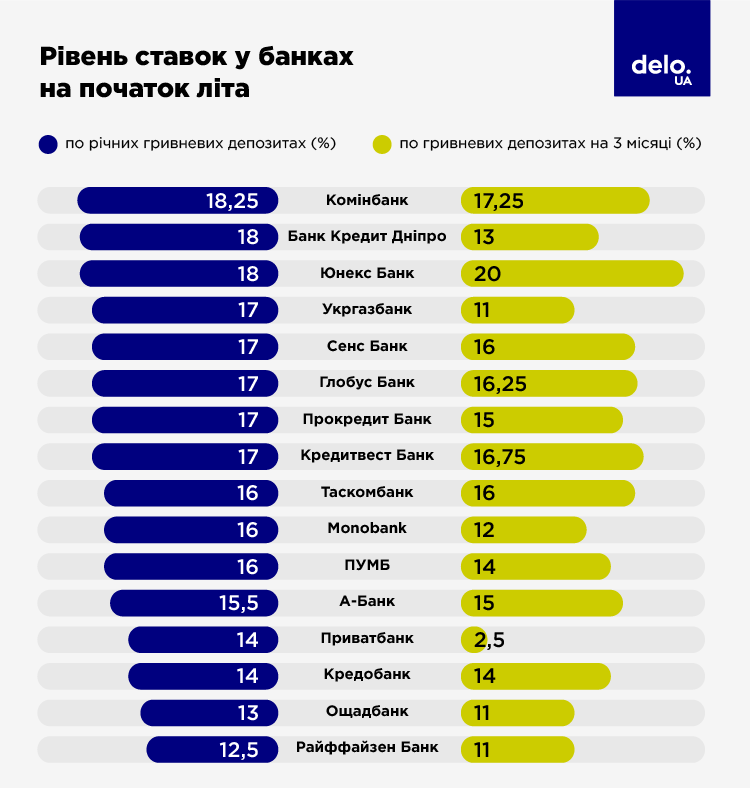

Станом же на початок червня банки пропонують по річних депозитах у гривні ставки дохідності у межах 12,5-18,25% річних, що свідчить про досить велику різницю в умовах розміщення вкладів у різних банків.

Для порівняння, якщо посилатись на статистику НБУ, перед початком повномасштабного вторгнення РФ ставки про короткострокових гривневих депозитах в Україні для фізосіб складали в середньому 7,5%. А для довгострокових – 9,4%.

Банки-лідери за дохідністю гривневих депозитів строком розміщення 12 місяців

Можна побачити, що на сьогодні крупні банки не поспішають пропонувати підвищені ставки за гривневими вкладами, адже найвірогідніше не відчувають дефіциту гривневої ліквідності. А за умови зниження активності у кредитуванні як бізнесу, так і населення, не бажають переплачувати вкладникам за залучення грошей.

Найбільш вигідні умови з точки зору дохідності пропонують переважно дрібні банки. До слова, кілька днів тому клієнти monobank отримали сповіщення, що установа підвищує ставки по депозитах у гривні й інвалюті. Більш того, банк додав депозити у валюті строком на 6 та 12 місяців, який можна буде розірвати за 3 місяці від дати відкриття.

Як найбільш доцільно поводитись громадянам

На практиці поточна ситуація означає, що банки будуть змушені знижувати ставки за вкладами вже цього літа. Навряд чи це буде різка й одномоментна зміна дохідності: кожен з учасників ринку зважатиме як на власний ресурсний портфель, так і на конкурентне середовище. Проте у самих банкірів не викликає сумнівів, що подальшого зростання прибутковості депозитів чекати не варто.

"Серед вкладників таке розуміння має стимулювати цілком конкретну стратегію. Зараз має сенс відкривати депозити на максимально довгі строки, щоб зафіксувати максимальну ставку на якомога більший термін", – радить голова правління Юнекс Банку.

З колегами погоджується і директор департаменту роздрібного бізнесу Глобус Банку Дмитро Замотаєв: "На мій погляд, нові збільшені депозитні ставки за поточних воєнних умов є максимальними, але короткочасними: вже із середини літа вони почнуть зменшуватись. Тому у найближчий час клієнтам варто скористатися такою можливістю, оформивши найбільш тривалі 9 або 12-місячні вклади якнайшвидше".

До того ж, як акцентує банкір, для українців зараз вкрай важливим є відчуття "тилової" стабільності та прогнозованості, що виявляється насамперед у зростанні довіри до гривні і поступової переорієнтації громадян на неї як на найбільш надійну та стабільну валюту для збереження й примноження наявних коштів.

Однак, якщо банки й почнуть скорочувати ставки по гривневих депозитах, то з огляду на інфляцію, яка очікує громадян цього року, клієнти виграють небагато. Наприклад в НБУ очікують, що в 2023 році інфляція в Україні сповільниться до 14,8% (старий прогноз – 18,7%), а в наступні роки – повернеться до однознакового рівня.

Що ж до валютних депозитів, то тут банки пропонують традиційно мізерні ставки. Наприклад, вже згаданий monobank по річному валютному депозиту (долар) дає 2,1%, а в євро – 1,6%. А в Приваті (по долару і євро) – взагалі 0,01%. Це – якраз та ставка, яку пропонує monobank просто при купівлі валюти через 3-місячний депозит.

Заробіток на валютних депозитах невеликий. Додаткову незручність викликає неможливість дострокового розірвання угоди. Тому, на нашу думку, краще було б купляти інвалюту через 3-місячний депозит, аби швидше отримати її на руки. І вже потім орієнтуватись, чи варто продовжувати угоду, чи купляти гривню з огляду на поточні коливання.