- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

НБУ вимагає від банків навести лад у звітності по депозитах: установи бажають уникнути резервування

Нацбанк на початку червня розіслав банкам листа, в якому вимушений був розтлумачити їм очевидне, а саме – відмінність між строковим вкладом та вкладом на вимогу. Справа в тому, що установи, не бажаючи формувати встановлені Нацбанком резерви, дозволяють собі бухгалтерські "виверти", видаючи вклади на вимогу за строкові.

Delo.ua розпочинає спецпроєкт "Топ платників податків 2025" щоб розповісти про бізнеси, які найбільше вкладають в наповнення державного бюджету. Це прозора, чесна та об’єктивна оцінка реального внеску бізнесу у фінансову стійкість України.

"Банки зобов’язані привести бухгалтерський облік вкладних (депозитних) операцій та їх відображення в статистичній та фінансовій звітності у відповідність до вимог законодавчих актів", – йдеться у листі, підписаному заступником голови НБУ Сергієм Ніколайчуком.

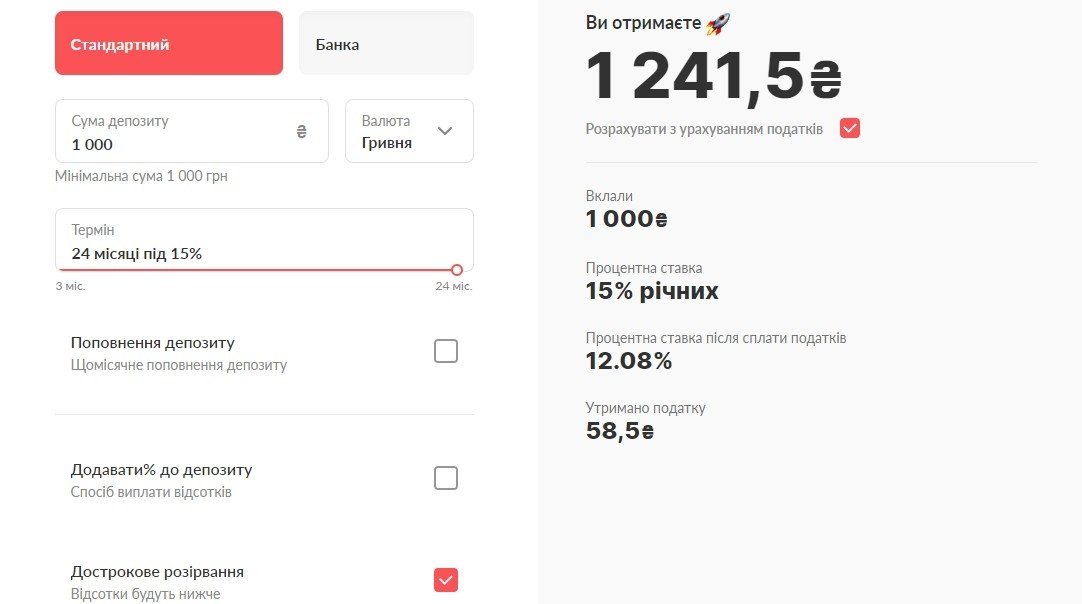

Інакше кажучи, деякі банки почали запроваджувати новий продукт, суть якого така: клієнту пропонують строковий депозит. Якщо вкладник дочекається завершення строку, відсоток один, а якщо напише заяву і забере гроші раніше, ставка менша. Банки мають право пропонувати такі умови клієнтам, але спекулювати на цьому у звітності, як кажуть в НБУ, ні.

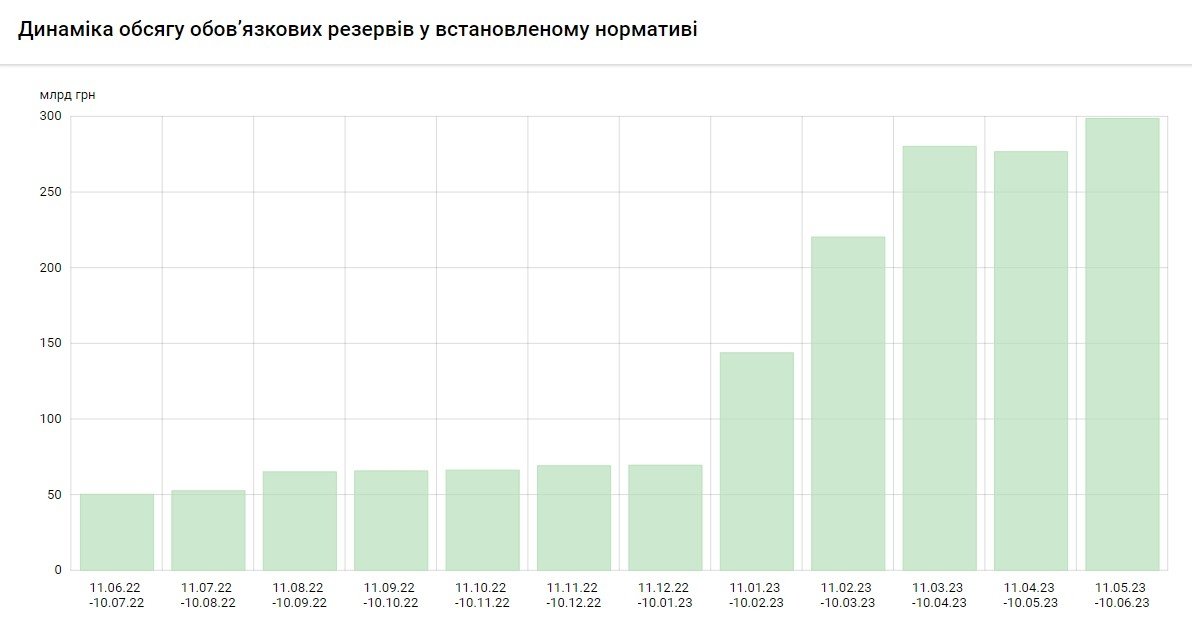

Ще в березні цього року Нацбанк підняв для банків норми по резервуванню. Так, за коштами на вимогу та на поточних рахунках юросіб банки мають сформувати резерв в обсязі 10%, а фізосіб – 20% (до 11 березня було 10%).

При цьому за строковими коштами і вкладами (депозитами) юридичних (крім інших банків) і фізичних осіб формування резервів не передбачається.

Не дивно, що після рішення регулятора банки почали шукати різноманітні шляхи скорочення обов’язкових резервів.

В НБУ ж наполягають: "Якщо умовами договору вкладу, розміщеного на певний строк, передбачено видачу такого вкладу або нарахованих за ним процентів на вимогу вкладника до спливу такого строку, то такі строкові вклади мають відображатися в бухгалтерському обліку за відповідними балансовими рахунками з обліку коштів на вимогу".

Нацбанку ж необхідно чітко розуміти ситуацію на ринку, оскільки в його планах впроваджувати валютну лібералізацію. Якщо виявиться, що коштів населення на поточних рахунках забагато, при скасуванні валютних обмежень це може спричинити курсовий струс: маючи вільні кошти, люди спровокують ажіотаж.

Така лазівка вигідна і банкам, і клієнтам

Як говорить у розмові з нами голова правління Юнекс Банку Іван Світек, у тлумаченні законодавства, яке регулятор виклав в своєму листі, немає нічого нового: якщо гроші з депозиту можна зняти достроково, його не можна вважати строковим.

Насправді ж більшість фінустанов саме так і розуміли норми закону, тому строкові депозити із правом дострокового зняття так і не стали мейнстрімом на ринку.

"Ми їх теж не запускали, хоча такий продукт багато в чому є відповіддю на поточну ситуацію та потреби клієнтів. Останні прагнуть отримувати збільшену ставку за депозитом, проте через невпевненість у майбутньому побоюються "заморожувати" кошти на строкових вкладах", – каже він.

Чи стануть банки, що мали в своїй лінійці такі продукти, зменшувати ставки за ними, за словами Світека, покаже час. З одного боку, це було б логічно з огляду на існуючі норми резервування за коштами фізосіб на вимогу.

З іншого, припускає експерт, такий депозитний формат може бути більш прийнятним не тільки для вкладника, а й для фінустанови, оскільки психологічно стимулює першого дотримуватися строку.

Банки орієнтуються й на міжнародну практику

Гіпотетично, якщо клієнт обирає такий продукт, він має намір заощаджувати й не збирається витрачати ці кошти на поточні потреби. Доступ до дострокового зняття в такому випадку може бути для нього лише страховкою. Відтак банк акумулює більш стабільні з точки зору строку розміщення кошти.

"Я не виключаю, що такі продукти на ринку все ж залишаться, а зниження ставок за ними якщо і відбудеться, то не буде радикальним. Але це лише гіпотеза. Як насправді діятимуть банки, що мають такі депозити в лінійці, можуть сказати тільки вони самі", – говорить Світек.

Директор компанії ProFin Consulting Вадим Березовик у коментарі нам справедливо зазначає, що у банків, які намагаються уникнути високих норм резервування, лишається два виходи: або справді – через високі ставки – збільшувати обсяг традиційних строкових вкладів, або запроваджувати нові згадані продукти.

"Питання про те, куди у звітності відносити нові продукти, дискусійне, бо людина може будь-коли прийти і сказати, що хоче забрати гроші. Але в світі такі продукти цілком розповсюджені. Це придумали не ми. Рішення НБУ просто прискорило впровадження серед банків таких можливостей", – каже Березовик.

Втім, додамо від себе, банківська система вже практично досягла по депозитних ставках "стелі". До того ж, установи внаслідок війни втратили одне з головних джерел свого доходу – кредитування підприємств катастрофічно знизилось. А з ним – і притік ресурсів, коштом яких можна собі дозволити покращення умов по депозитах.