- Тип

- ТопФінанс 2023 ТопФінанс 2023

- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Як українці перекроїли картковий ринок і хто з банків виявився лідером за кількістю платіжного пластику

Протягом минулого року українці суттєво збільшили користування електронними платіжними засобами (ЕПЗ, платіжні картки), про що прямо свідчить статистика Національного банку. Так, якщо на початок минулого року серед українців було близько 57,6 млн держателів карток (дехто мав і має більше однієї картки), то вже станом на 1 грудня їх було 67,13 млн.

Як бачимо, приріст склав 16,5%. При цьому відбувся він якраз завдяки фізособам. Якщо на початку року таких було понад 56,4 млн, то під кінець року – вже 65,83 млн (приріст – 16,7%). Для порівняння, кількість юросіб-користувачів ЕПЗ за той же рік зросла лише на 8,3% до 1,3 млн.

Схожа динаміка зростання і по кількості карток. Якщо на 1 січня минулого року обсяг діючих карток, термін яких ще не сплив, складав 89,1 млн, то на 1 грудня – 109,62 млн (приріст протягом року – 23%).

Але цікаво те, що кількість карток, через які протягом місяця була здійснена хоча б одна операція (активні картки), скоротилась. Якщо на 1 січня активних карток налічувалося 46,29 млн, то на 1 грудня – 45,33 млн. Звісно, для такої тенденції пояснення тільки одне – люди, що опинилися на окупованих територіях, користуватися картками українських банків – за рідкісним винятком – просто не могли.

Попри те, що у порівнянні з початком і кінцем року загальна кількість активних карток скоротилася, вона почала впевнено збільшуватись у травні, що пов’язано з деокупацією значних територій України. Однак, для приросту є ще одна причина, на яку справедливо вказує у розмові з нами директор Української міжбанківської асоціації членів платіжних систем ЄМА Олександр Карпов.

"У прикордонних областях активно використовувався так званий картковий туризм, коли завдяки різному курсу валют українці виїжджали за кордон, купляючи там інвалюту дешевше, ніж це було б в Україні, а потім тут її перепродавали. Саме під це і відкривалося багато додаткових карток, які увійшли до статистики НБУ як активні на той час", – нагадує він.

Експерт переконаний, що якраз той самий "картковий туризм" і призвів до збільшення кількості активного банківського пластику. На думку Карпова, можливо, навіть до 500 тис. штук від загальної емісії.

Для контрасту, згідно з даними НБУ, кількість активних платіжних терміналів за рік скоротилася на понад 73 тис. (до 365,84 тис.), що насамперед також пов’язано з окупацією українських територій з одного боку і закриттям низки банківських відділень з метою оптимізації з іншого.

Найліпше це видно у регіональному зрізі. Кількість карток, за якими протягом листопада була здійснена хоча б одна операція, в Луганській області склала 405 тис.. Для порівняння, тільки в самому Києві за той же час – 11,4 млн. З великим відривом на другому місці Дніпропетровська область (5,75 млн)

Українці наростили суми по операціях

Від такого загального приросту виграли лише американські платіжні системи. Так, обсяг активних карток MasterCard зріс за рік на 17% – до 59,14 млн, а Visa – аж на третину (на 32% – до 49,9 млн карток). При цьому вітчизняна система "Простір" пасе задніх, приріст карток у неї протягом минулого року впав з 569 тис. на 1 січня до 532 тис. на 1 грудня (на 7%).

Інші платіжні системи – 37 тис. і 48 тис. відповідно. Для України такий розподіл виглядає не найкращим чином, оскільки левову долю ринку займають саме американські системи, які беруть за свої послуги комісії. Розвиток же української системи "Простір" лишає бажати кращого, хоча б з її ростом отримані комісії лишалися б в державі.

Що ж стосується обсягу карткових розрахунків, то протягом року він стрімко зріс. Якщо протягом січня 2022 року обсяг складав понад 436 млрд грн, то в листопаді – майже 663 млрд грн (приріст у 52%!).

Відобразився на поведінці українців, звісно, і блекаут, спричинений ворожими обстрілами, і паніка населення на початку війни. До прикладу, протягом лютого українці через свої картки зняли готівки на 160 млрд грн, а вже протягом листопада (найсвіжіші дані НБУ) – 215 млрд грн. Інакше кажучи, за 11 місяців зняття зросло на 34%.

Однак, ще більше зросла кількість коштів, проведених через безготівкові операції. Якщо протягом січня 2022 року їх провели на 276,14 млрд грн, на протягом листопада – на 448 млрд грн, що свідчить про приріст на 62%.

Цілком логічно, що наші громадяни наростили користування картками і за кордоном. Стосовно цього у Нацбанку є дані лише за ІІІ квартал минулого року, але вже і по цьому можна помітити очевидні тенденції.

Українці за кордоном збільшили обсяг операцій більш ніж вчетверо

Протягом ІІІ кварталу 2022-го українці за кордоном здійснили через картки вітчизняних банків 94,8 млн операцій, хоча за той же час 2021-го – 23,2 млн (приріст більш ніж вчетверо). При цьому 86,7 млн з тих операцій стосувалися тільки розрахунків з використанням платіжних терміналів, а 8,1 млн – зняття готівки.

Що ж до обсягу коштів, то наші громадяни в інших країнах провели таким чином за ІІІ квартал 2022 року операцій на майже 122 млрд грн. Дані вражають, позаяк за той же час 2021 року цей обсяг складав лише 19,8 млрд грн. Інакше кажучи, показник зріс у понад шість разів. І для цього є цілком очевидне пояснення, а саме – мільйони наших мігрантів, що вимушено покинули країну через війну.

"Українські мігранти за кордоном справді активно користувалися картками українських банків. Виплати від держави, ООН та інших організацій вони отримували на українські картки. Цим, зокрема, і обумовлений приріст, якщо не брати до уваги "картковий туризм", – каже у коментарі delo.ua Олександр Карпов.

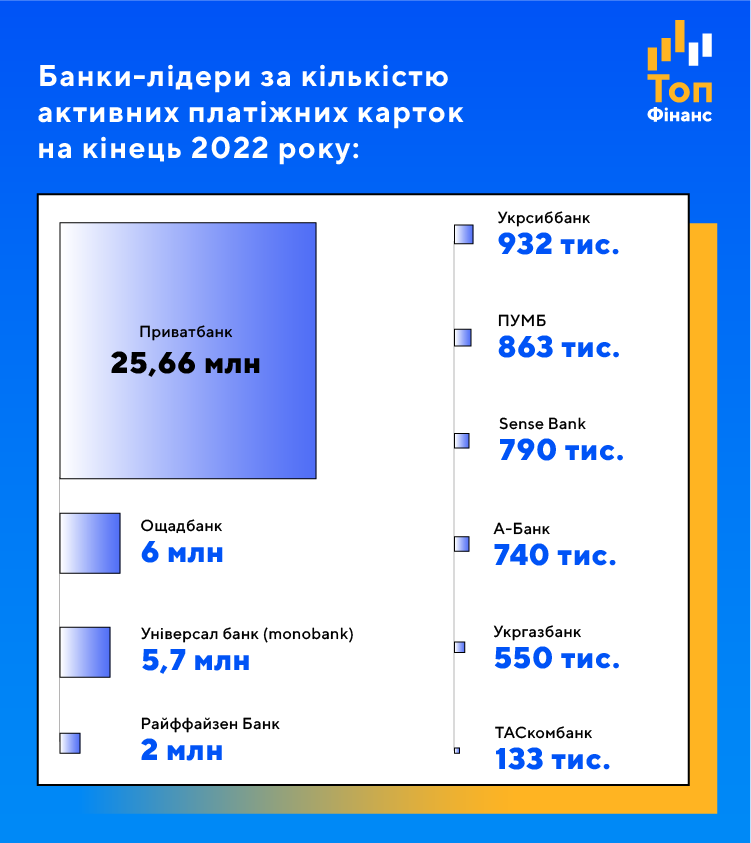

Хто серед банків виявився лідером за кількістю карток

Станом на кінець минулого року лідером за кількістю карток, звісно, виявився державний Приватбанк, який має в державі найбільшу клієнтську базу. А ось друге місце з великим відривом посів Ощадбанк.

Що ж стосується кількості активних карток, то десятка лідерів розташувалась у дещо іншому порядку, де ТАСкомбанк посів останнє місце.

Що ж стосується приросту активних карток протягом минулого року, то відчутними показниками може похвалитись тільки Приватбанк, який збільшив їх 2,4 млн, та Універсал банк (monobank), де приріст склав майже 1,2 млн. Загалом же банки осяг активних карток тільки скоротили, про що вже йшлося. Найбільше серед них – ПУМБ, який зменшив їхню кількість на 330 тис. штук.

Як війна змусила банки змінити роботу на картковому ринку

Протягом півтора місяця з початку війни українські банки скорочували чи взагалі прибирали кредитні ліміти на картках. Однак, поступово як приватні, так і державні банки почали їх відновлювати, хоча першими тут були якраз приватні установи. Перегляди лімітів відбувалися з огляду на фінансове становище банків.

"Загальний обсяг лімітів тоді справді скоротився. Аналіз карткових портфелів примусив банки переглянути політику. Побачивши обсяг неплатежів по окремих клієнтах, вони були вимушені обрізати ліміти під нуль. Позичати гроші ненадійному клієнту, навіть якщо він став таким з об’єктивних причин, не було сенсу", – говорить Олександр Карпов.

Він звертає увагу, що вже у IV кварталі минулого року ситуація стала більш прогнозованою, тому деякі банки почали підвищувати ліміти, оскільки зросло і надходження коштів клієнтів на рахунки. Але до довоєнного рівня установи цього так і не зробили. Інакше кажучи, протягом цього року збільшення лімітів має продовжитись, але лише по клієнтах з хорошою кредитною історією.

Що ж до динаміки по активних картках по системі взагалі, то Олександр Карпов передбачає несуттєвий приріст – орієнтовно на 5%. Найбільший приріст, переконаний експерт, покаже саме monobank та інші кілька лідерів серед банків, оскільки вони у картковий бізнес вкладаються найбільше. І серед таких, звісно, і державний Приватбанк з його найбільшою клієнтською базою.