- Категорія

- Нерухомість

- Дата публікації

- Змінити мову

- Читать на русском

Офісна резильєнтність: нові стратегії виживання бізнес-центрів Києва та Львова

На третій рік війни значно впала активність на офісному ринку, що позначається на вакатності та орендних ставках приміщень.

Попри постійну релокацію бізнесу зі сходу країни попит на офісні приміщення на заході країни та в столиці не надто зростає - активність на ринку значно сповільнилась. Більше того, у Львові ринок підлаштовується під різке падіння орендних ставок - на 21%. У Києві ціни на оренду залишаються незмінними.

Девелоперська активність в офісному сегменті значно сповільнилася, однак об’єкти, які до початку повномасштабного вторгнення вже були на завершальних стадіях, продовжують будуватись.

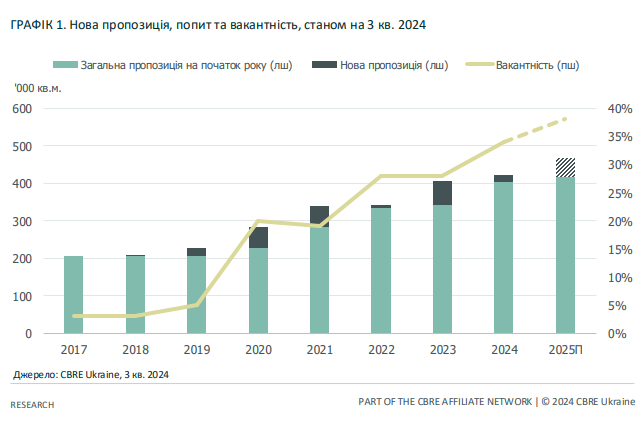

Офісні приміщення у Києві та Львові: попит та пропозиція

Після введення в експлуатацію двох невеликих бізнес-центрів класу В у першому півріччі 2024 (Heritage - (13 300 кв.м) і tw12ve (16 000 кв.м), загальна пропозиція офісних площ в Києві зросла на 29 300 кв.метрів, розповіли Delo.ua аналітики CBRE.

На кінець II кварталу 2024-го загальний обсяг конкурентної пропозиції офісів склав 2,25 млн. кв.м (+1% з поч. року). Та зі зниженням будівельної активності в офісному секторі значно скоротилася кількість нової пропозиції, а анонсований обсяг нових проєктів до кінця 2024 року становить лише близько 7 200 кв. метрів. Середня вакантність дещо знизилась на 1,3% до 23%.

Обсяг нової офісної пропозиції у Львові, яка вийшла на ринок протягом 2024 року становить близько 12 000 кв.м, що на 75% менше ніж в 2023. Загальна пропозиція конкурентних офісних площ у Львові зросла на 3% і склала 417 000 кв.м.

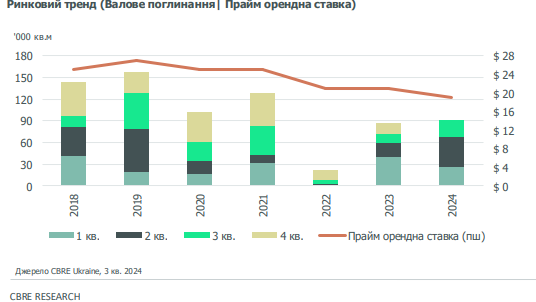

Ключовий тренд у Києві зберігається ще з попереднього кварталу: орендарі продовжували вивчати можливості для переїзду в будівлі кращої якості та затребувані локації. Попит залишався зосередженим на об'єктах класу А та якісних об'єктах класу В завдяки привабливим орендним ставкам. Водночас, активність на ринку сповільнилася, а обсяг валового поглинання скоротився майже вдвічі близько до 24 000 кв.м.

У Львові основний запит орендарів - це компактні недорогі офіси. Зростання пропозиції при низькому попиті та подальший ріст вакантності змістили баланс ринку в бік орендаря. Середня вакантність у найбільших бізнес-центрах тут досягла 35% (+6% р/р) на кінець вересня 2024 року. Для порівняння: у 2020 році вакантність становила 5%.

Основна частина вакантних приміщень була зосереджена в новозбудованих об’єктах, в яких залишається низький рівень заповненості. Найактивнішими орендарями у Львові стали представники публічного сектору та НГО (22%) і ІТ та телекомунікації (22%).

Орендні ставки на офісні приміщення у Києві та Львові

У Києві запитувані орендні ставки в об'єктах класу А і В протягом останнього кварталу залишились без змін і коливалися в діапазоні $16-22/кв.м/міс та $8-15/кв.м/міс. Ефективна орендна ставка на найкращі об'єкти залишилася стабільною на рівні $19/кв.м/місяць.

Водночас у Львові оренда зменшилася на понад 20% рік до року - до $7-$16 кв.м/міс (без ПДВ та ОРЕХ). Найбільше падіння спостерігається на офісні площі класу А: високий рівень вакантності, навіть на тлі привабливих орендних ставок. З огляду на зростаючу конкуренцію та задля забезпечення заповненості своїх об’єктів, орендодавці можуть переглянути офісні концепції у бік зменшення площ з їх розділенням на кілька менших офісів, здачу в оренду вже готових приміщень з ремонтом та збільшити гнучкість комерційних умов відповідно до реалістичних очікувань ринку.

Орендодавці та власники бізнес-центрів намагаються утримати існуючих орендарів, а орендні знижки та спеціальні умови, на противагу залучення нових користувачів, стали ключовими важелями в орендних відносинах.

У структурі орендних угод за розміром переважали невеликі угоди площею 100-300 кв.м, що є найбільш популярним форматом для оренди серед малого та середнього бізнесу. Слідуючи тенденції попередніх років, у 2024 спостерігався явний дефіцит великих угод. Окрім ІТ сектору, міжнародні компанії, які також поглинають великі площі, залишаються у своїх поточних офісах, уникаючи переїзду через його вартість та задля збереження стабільності робочих процесів.

| загальна площа офісів | нова пропозиція | вакантність на верес. 2024 | прайм орендні ставки | |

|---|---|---|---|---|

| Київ | 2,25 млн кв.м | 29 300 кв.м | 23% | $19 |

| Львів | 420 тис кв.м (+3 з початку року) | 12 000 кв.м (-75% з поч. року) | 34% (+6% з поч року) | $7-$16 за кв.м на місяць (-21% з поч. року) |

Зростаюча конкуренція на ринку вимагає від орендодавців гнучкості та готовності до актуальних викликів, аби залишатися привабливими для орендарів, наголосила Анастасія Качан, старший консультант з офісної нерухомості CBRE Ukraine.

За її словами, на противагу попереднім трендам, де основний попит формували представники IT сектору, що потребували відповідного формату та розміру приміщень, сьогодні попит формують переважно представники локального малого та середнього бізнесу, що, відповідно, відображається на структурі попиту.

Адже цей сегмент орендарів обирає невеликі площі, що не вимагають додаткових капіталовкладень та готові до використання, тому орендодавцям важливо адаптувати свої пропозиції під актуальні потреби ринку.

"Серед основних стратегій утримання орендаря – перегляд концепції у бік зменшення площ з їх розділенням офісів на затребувані на ринку площі, пропозиції готових приміщень, збільшення гнучкості договорів, приведення комерційних умов у відповідність із реалістичними очікуваннями ринку", - пояснює Анастасія Качан.

Офісна нерухомість Києва та Львова: прогноз на 2025 рік

У Києві аналітики CBRE прогнозують у другому півріччі 2024-го введення в експлуатацію не більше 7 500 кв.м в одному бізнес-центрі, з можливими затримками і перенесенням на наступний рік.

У Львові в найближчі роки суттєвого зростання нової пропозиції на ринку офісної нерухомості не очікується - аналітики вважають це об'єктивним на тлі високого рівня вакантності, економічної нестабільності та загальних безпекових ризиків.

Невелике зростання рівня вакантності відбудеться лише у випадку, якщо анонсовані на 2025 рік проєкти площею близько 47 000 кв.м будуть реалізовані протягом року. Для стимулювання нових якісних проєктів необхідні сприятливі умови на ринку, зокрема зниження вакантності до «здорового» рівня та підвищення орендних ставок до економічно вигідних для девелоперів показників. Орендні ставки на офісні приміщення, ймовірно, залишаться відносно незмінними у випадку відсутності значних економічних коливань.