- Категория

- Агро

- Дата публикации

- Переключить язык

- Читати українською

Миллион гектаров: в каких регионах продали больше всего сельхозземли

Объем рынка земли сельскохозяйственного назначения преодолел отметку в один миллион гектаров. Delo.ua изучило массив данных о земельных сделках купли-продажи и выделило основные тренды и закономерности.

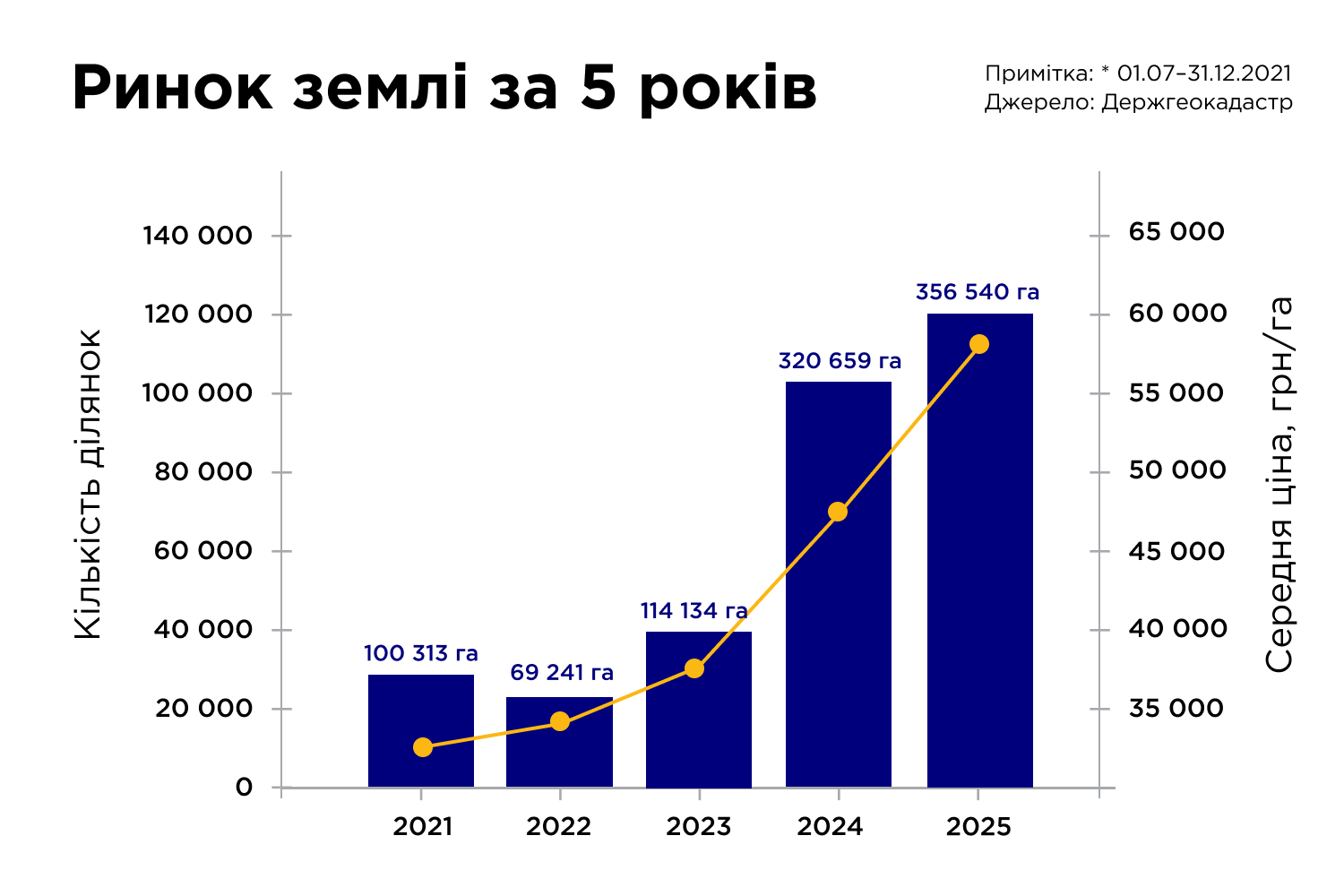

Рынок земли сельскохозяйственного назначения был фактически открыт в Украине 1 июля 2021 года, через полтора года после принятия соответствующего закона о снятии моратория. С этого момента и по состоянию на начало марта 2026-го было заключено 334 803 сделки купли-продажи земельных участков общей площадью в 1,001 млн гектаров.

Вспышка деловой активности в первые же месяцы работы земельного рынка очередной раз продемонстрировала, насколько перезревшей и ожидаемой была эта реформа.

Десятилетия существования моратория сформировали отсроченный спрос и предложение земельных участков, в первую очередь со стороны владельцев паев. Поэтому несмотря на то, что на старте рынка не все было административно гладко – например, подключение нотариусов к системе Государственного земельного кадастра (ГЗК) потребовало времени и отладки функционала, стартовые показатели рынка были впечатляюще высокими во всех без исключения областях и исчислялись почти везде тысячами гектаров за полугодие.

В 2022 году новосозданный рынок заходил с прогнозами как минимум трехзначной динамики и сверстанными инвестиционными планами участников.

А затем наступило 24 февраля.

Земельные волны

Результаты за 12 месяцев 2022 года минимум в трети регионов были ниже, чем за шесть месяцев 2021-го, и это с учетом, что первые два из них система только проходила обкатку. По понятным причинам, наиболее разительным был провал в областях, приближенных к линии боевого столкновения (ЛБС): в Харьковской области объем сделок упал с 18,9 тыс. га за полгода 2021-го до 7,9 тыс. га по итогам 2022-го, в Херсонской – с 11,3 тыс. га до 3,1 тыс. га, Запорожской – с 4,9 тыс. га до 1,9 тыс. га.

Аграрная отрасль спешно перестраивала формат работы и в режиме реального времени училась функционировать в условиях блокированной морской логистики и динамически движущейся линии фронта. Поэтому даже в относительно спокойных регионах Украины бизнес-активность также была поставлена на паузу.

Так, в аграрной Кировоградской области по итогам 2022 года площадь участков, вовлеченных в оборот, составила всего 5,8 тыс. га против 7,7 за предыдущие полгода, а в сверхпривлекательной Полтавской области – 5,3 тыс. га против довоенных 7,0 тыс. га.

Кроме того, с 25.02.2022 до 05.05.2022 сделки не совершались, так как реестры недвижимости были закрыты, чтобы не допустить паники и импульсивного сброса активов.

Лишь во втором квартале 2023 года рынок понемногу начал отходить от шока и компенсировать почти годовую паузу. Активность также стимулировало желание физических лиц-покупателей "надышаться" и воспользоваться последним годом форы перед допуском на рынок юридических лиц.

Последние два года объемы сделок на рынке земли не демонстрировали резких колебаний и находились в пределах 300-350 тыс. га.

"Если говорить о проценте земель, которые ранее находились под мораторием, а сейчас отчуждены, то по состоянию на начало марта 2026 года он составлял всего 5,8%, то есть соответствовал консервативным европейским показателям", – говорит Дмитрий Макаренко, глава Государственной службы по вопросам геодезии, картографии и кадастра, которая является администратором профильной инфраструктуры и ведет мониторинг рынка. По его словам, в 2025 году динамика на рынке земли была "в границах средних показателей" и сопоставимых результатов в ведомстве ожидают по итогам 2026-го – с оговоркой, что в условиях военной агрессии делать точные прогнозы необходимо со значительной долей допущения.

Цены

Учитывая, что Украина находится в состоянии войны, ценообразование любых активов неизбежно корректируется на этот понижательный коэффициент.

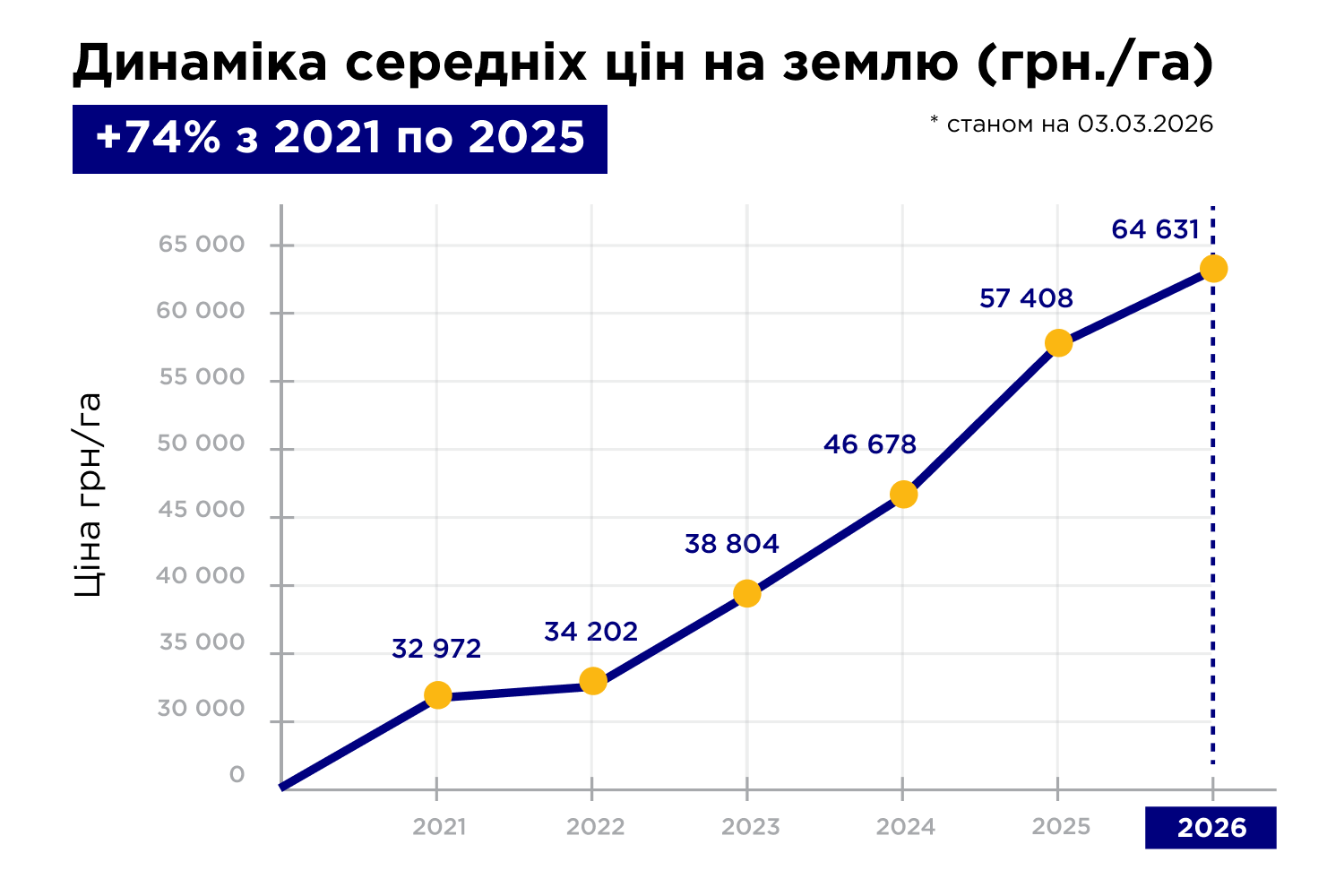

На начало 2026 года средняя стоимость гектара составляла 64 631 гривну или почти 1 500 USD. С момента открытия рынка фактический рост цены за гектар в гривне в значительной степени нивелировался инфляцией. В долларовом эквиваленте стоимость участков растет приблизительно на 10% в год.

Положительная динамика характерна для абсолютного большинства регионов, за исключением приближенных к ЛБС. Так, в Полтавской области средняя цена за гектар выросла с 1454 дол. по итогам 2021 года до 1861 дол. в конце 2025-го. Тогда как в Запорожской области показатель за 4,5 года снизился з 927 дол. до 888 дол. за гектар.

Примечательно, что в части ставок аренды такой корреляции с фактором безопасности почти нет или она выражена значительно слабее. Поскольку формат временного пользования предполагает меньшие финансовые затраты, ставки продолжают быть конкурентными и зависят в первую очередь от параметров участков.

Рост цен также сдерживало искусственное ограничение допуска на рынок покупателей-юридических лиц в первые полтора года работы рынка. Это был вынужденный компромисс, на который пошел законодатель, чтобы снизить градус дискуссии и снять часть страхов аграриев, которые опасались, что средний фермер не выдержит конкуренции с крупным агрохолдингом. В результате проиграл продавец-владелец пая, поскольку, как показала практика, традиционно цены юридических лиц на 500 долларов выше, чем фигурируют в сделках с "физиками". По итогам 2025 года юридические лица платили за землю в среднем 1 788 USD/га, в то время как физические лица-покупатели - 1 135 USD. При этом интересует их принципиально разные участки и форматы лотов, так что о прямой конкуренции между ними речь чаще всего не идет.

Портрет покупателя

Основные покупатели сельхозземли в Украине – это действующие агропроизводители, которые постепенно выкупают или докупают арендуемые участки, формируя в собственности земельный банк.

Согласно Земельному кодексу, арендатор имеет преимущественно право выкупа – оно было закреплено, чтобы исключить возможность дисбаланса налаженного агропроизводства в случае покупки обрабатываемого участка третьими лицами.

Прогнозы о том, что земля станет новым инвестиционным инструментом для далеких от АПК портфельных инвесторов, возможно, и оправдались бы, не случись полномасштабная война. Сервисы-посредники инвестбанков, созданные для подбора земельных участков, не демонстрируют больших объемов продаж, в том числе и в силу небольшого предложения свободных участков, не отягощенных арендными отношениями.

Два года, прошедшие с момента допуска на рынок юридических лиц, опровергли и стереотип о давлении крупных аграрных формирований.

Во всех областях большинство сделок осуществляются инвесторами-физлицами, причем разрыв в некоторых регионах может быть двукратным. Так, за первые три месяца 2026 года в Винницкой области 521 сделка была осуществлена юридическими лицами против 836 – физическими, в Сумской – 571 против 895 соответственно.

География

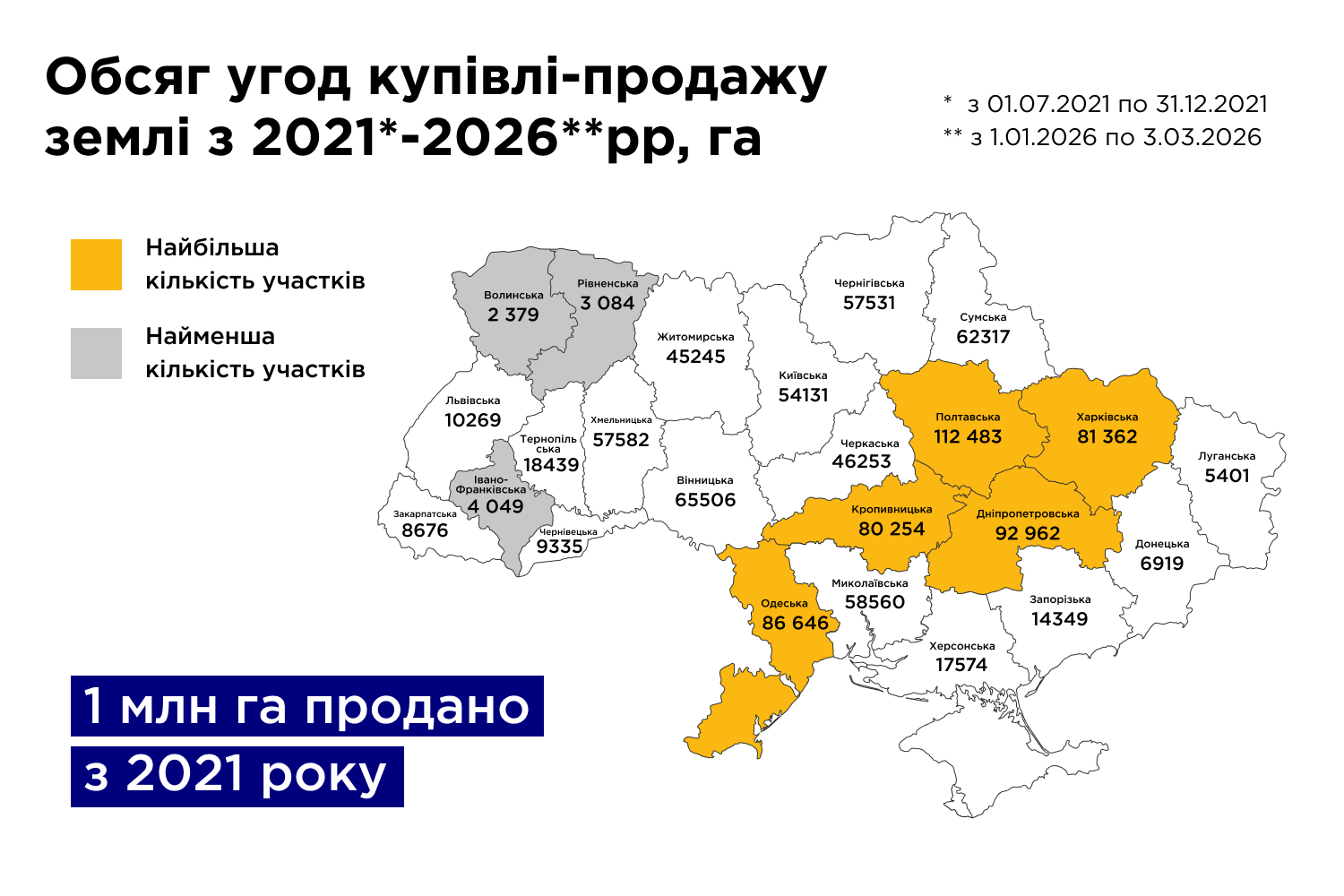

Региональная рыночная активность является логичной производной от площади области (за исключением Донецкой и Луганской).

Так, не самая благополучная в военном отношении Сумская область возглавляет топ регионов, где было заключено больше всего сделок купли-продажи земли (32 396) из-за больших массивов, которые удалены от границы. Также в топе равнинные регионы с развитым сельским хозяйством, такие как Полтавщина и Винничина.

В регионах же на Западе страны, несмотря на релокацию бизнесов и ожидаемый инвестиционный бум, наименьшее количество сделок. Причины – в отсутствии свободных площадей и изначально небольших масштабах регионов.

Так, в западных регионах площадь среднего лота составляет всего 0,5-0,9 га на сделку при среднем показателе по стране в 3 га.

Вместо выводов

Земельный рынок, как логичная часть бюджетообразующей аграрной отрасли, остается критически важным в период исторической и экономической турбулентности.

Более четырех лет практики не подтвердили стартовые опасения противников реформы, в частности о массовой скупке земель и покупке гектаров "за бесценок". Владельцы паев ведут себя достаточно консервативно, не спеша сбрасывать активы, а конкуренция на региональном уровне выглядит здоровой.

Что касается рисков военного характера, то они в основном касаются кибератак и угроз для обеспечивающей работу рынка инфраструктуры – в первую очередь системы ГЗК. Сбоев в его работе не было, по крайней мере таких, которые стали бы заметны в публичном поле, при этом в ГЗК даже появились новые сервисы. Учитывая ограниченность госфинансирования, значимую роль в обеспечении и защиты и развития сыграла международная помощь. В частности, со стороны JICA (Японское агентство международного сотрудничества), которое продолжило поддержку сервисного оборудования, а также выступает партнером в проекте развития потенциала национальной инфраструктуры геопространственных данных в Украине.