- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Выкручиваются как могут. Что изменила война в доходах и затратах банков

Военное положение в Украине ощутимо повлияло на работу банковского сектора. Финучреждения стали больше зарабатывать на обмене валют и депозитных сертификатах НБУ, и при этом банки тратят внушительные суммы на безопасность клиентов.

Война не обошла стороной банковский сектор: многие банки (особенно крупные) лишились части своего бизнеса из-за оттока клиентов и потери отделений, которые оказались на оккупированной территории либо были попросту разрушены в ходе боевых действий. В то же время, финучреждениям приходится тратить немалые деньги на безопасность своих сотрудников и клиентов. Кроме того, после начала массированных обстрелов энергетической инфраструктуры, добавились затраты и на обеспечение автономной работы филиалов.

Разумеется, все эти факторы влияют на итоговую прибыль, которую получают банки. Хотя сами представители финансового рынка сохраняют оптимизм и, как показывают результаты недавнего опроса Национального банка, уверены, что финсектор уже более-менее адаптировался к текущим событиям и сможет пережить военный конфликт без потерь.

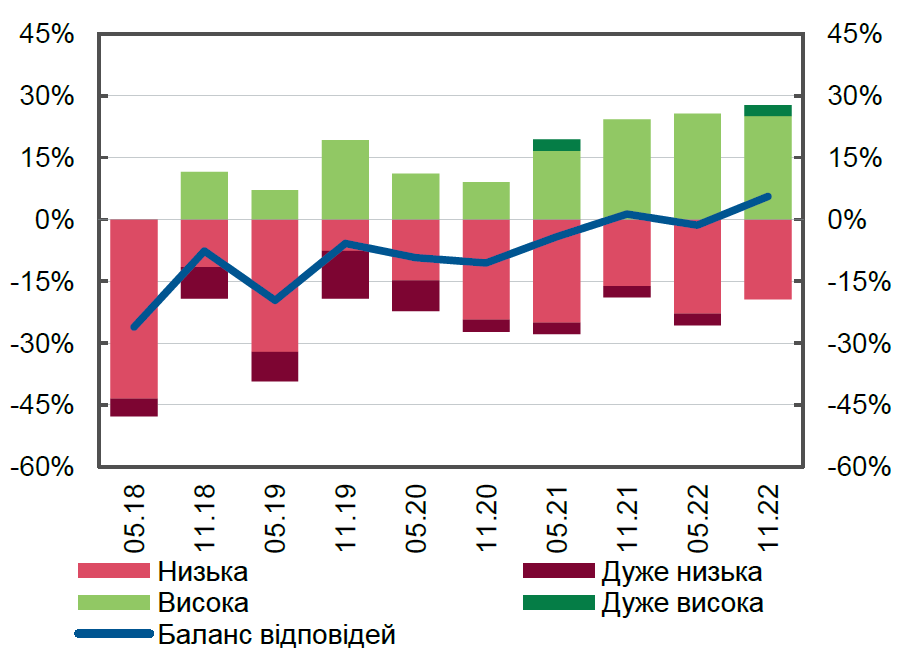

Оценка устойчивости финансового сектора Украины к значительным негативным событиям

Доходы падают или все-таки растут?

В мирное время банки получали большую часть своего дохода от кредитного портфеля. Говоря простым языком, заемщики берут кредиты, платят за их обслуживание проценты и это является основным источником заработка банка. Например, в 2018-2019 годы, еще накануне пандемии коронавируса, доля процентных доходов банков была в пределах 65-75%.

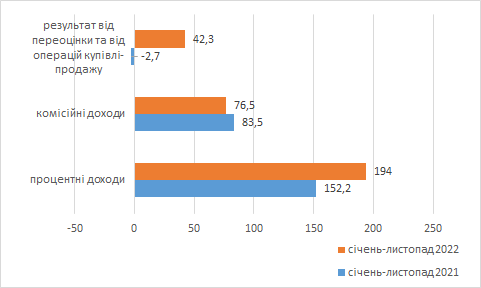

В течение 2022 года доля процентных доходов сократилась до уровня 57-60%. Новых кредитов банки практически не выдают, за исключением разве что займов в рамках государственных программ. Поэтому процентные доходы формируются в основном за счет "старого" кредитного портфеля. Но и с его обслуживанием есть сложности. Многие заемщики теряют имущество, бизнес, поэтому гасить вовремя кредиты они не могут. В итоге, доля неработающих кредитов (NPL) по данным НБУ на 1 ноября 2022 года достигла 35,5%, что на 5,5 п.п. больше, чем на начало 2022 года. Хотя в абсолютном выражении процентные доходы банков за 11 месяцев 2022 года превысили 194 млрд грн, что на 27% больше, чем годом ранее. Это может быть связано с переоценкой кредитных портфелей и с девальвацией национальной валюты, которая влияет на размер платежей по валютным кредитам (их мало, но они есть в портфелях банков).

Впрочем, доля комиссионных доходов от ежедневного обслуживания клиентов – кассовые операции, снятие наличных с платежных карт, переводы через онлайн-банкинг, – тоже не растет. Кризис потребления коснулся и финансовых услуг. Клиентов стало меньше, в том числе из-за того, что свыше 4,5 млн наших сограждан выехало в страны Западной Европы. Многие же просто экономят и не пользуются банковскими услугами. За январь-ноябрь 2022 года по сравнению с аналогичным периодом 2021 года комиссионные доходы банков сократились на 8,5% до 76,5 млрд грн

Зато доходы банков от переоценки и от операций купли-продажи за 11 месяцев 2022 года буквально взлетели. Их доля с "нулевой" отметки достигла 13%, а итоговая сумма за январь-ноябрь составила 42,3 млрд грн. Дело в том, что к этим доходам относятся сделки с разными финансовыми инструментами, в том числе, с иностранной валютой и с депозитными сертификатами НБУ, которые банки массово скупают весь год.

Изменение доходов банков в 2022 году, млрд грн

Тратят деньги на поддержку своего бизнеса и на обслуживание NPL

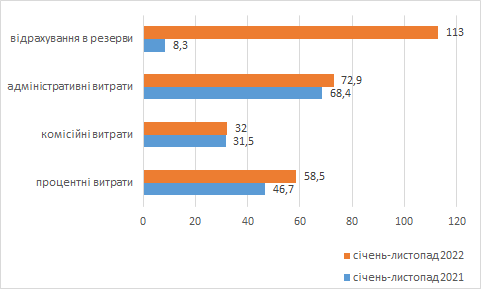

Как и в любом бизнесе, в банковском есть не только доходы, но и затраты. Основные – это процентные затраты (это то, что банк платит вкладчикам по депозитам, по ценным бумагам и другим заемным ресурсам), комиссионные затраты (сборы при проведении банковских операций, за выполненные работы и оказанные услуги, в том числе по договорам комиссии, поручения, агентским договорам) и административные затраты (на содержание офисов, на персонал, но безопасность и IT).

Так вот, с января по ноябрь 2022 года доля процентных затрат банков снизилась с 26% до 19%, комиссионных – с 16,7% до 11%, а доля общих административных издержек сократилась с 35% до 24%. В абсолютном же выражении процентные затраты банков выросли в январе-ноябре 2022 года в сравнении с 11-ю месяцами 2021 года на 25% до 58,5 млрд грн, комиссионные – на 1,5% до 32 млрд грн, а административные – на 6,6% до 73 млрд грн.

Но особенно заметным в течение 2022 года стал рост отчислений в резервы, что напрямую связано с увеличения доли проблемной задолженности в кредитных портфелях. Если на начало 2022 года доля резервирования в затратах составляла 8,8%, то к концу ноября – уже более 37%. В целом же, за 11 месяцев год к году сумма отчислений в резервы увеличилась в 13,6 раз до 113 млрд грн.

Изменение затрат банков в 2022 году, млрд грн

Переживают за безопасность и готовятся к длительному блэкауту

Стоит заметить, что главные изменения происходят в административных затратах банков. Это связано с тем, что банки вынуждены сильнее тратиться на IT-решения, которые позволяют обслуживать клиентов в любой ситуации.

Приоритетом для нас была и остается качественная поддержка клиентов. Поэтому одним из самых важных шагов стал переход в облачные технологии. Еще весной наша команда в кратчайшие сроки перенесла ключевые информационные системы в облака, такие как Microsoft Azure.

А теперь еще ко всему этому добавилась необходимость обеспечить энергонезависимость. При этом, системно важные банки еще в конце ноября, после первых крупных обстрелов, определили перечень 760 дежурных отделений в Киеве и 275 – в населенных пунктах 22 областей. В частности, только один Приватбанк пообещал, что в автономном режиме будут работать минимум 100 его отделений. "И мы стремимся к тому, чтобы таких отделений стало еще больше", – заявил пресс-секретарь банка Олег Серга.

К тому же, Нацбанк со своей стороны обязал банки усилить безопасность операций (особенно с наличной валютой) и обеспечить работу как минимум 35% отделений в случае блэкаута. "В декабре мы приняли решение о выделении на оперативные нужды более 5 млн грн и зарезервировали дополнительно еще около 2 млн грн. Часть этих средств направлена на закупку генераторов, источников бесперебойного питания, фонарей, обогревателей, товаров первой необходимости, запасов пищи и воды", – рассказала Delo.ua о запланированных затратах на автономную работу банка пресс-служба Cominbank.

К слову, по оценкам экспертов, дополнительные расходы финучреждений на внедрение антикризисных действий на случай длительных блэкаутов, могут составить в среднем 2-3 млрд грн.

Без заработка не останутся, но и затрат станет больше

Прогнозы на 2023 год банкиры делать не спешат. Поскольку главный фактор неопределенности по-прежнему связан с затянувшимся военным конфликтом.

Тем не менее, банки рассчитывают на активизацию кредитования, в том числе, за счет увеличения различных госпрограмм, среди которых программа "5-7-9", и реанимированная правительством льготная ипотека. Это должно поддержать их процентные доходы. Комиссионные доходы будут увеличиваться благодаря дальнейшей миграции банковских сервисов в онлайн.

"В 2023 году приоритетом для себя мы видим возобновление и наращивание кредитования в рамках программ с государственной поддержкой, возобновление кредитования физических лиц, развитие удаленных каналов продаж и обслуживания", – говорит Сергей Панов.

Вместе с тем, банкам придется свыкнуться с тем, что теперь они будут вынуждены тратить немалые средства на все вопросы, которые связаны с безопасностью. Помимо этого, продолжат расти затраты на резервирование, поскольку пик накопления NPL банковская система еще не прошла.

Если перебои с энергоснабжением станут перманентными, то мы вполне можем увидеть лавинообразный рост NPL, и к весне 2023 года произойдет критическое накопление проблемной задолженности.

А значит, отчисления в резервы будут еще долгое время влиять на доходы банков и сокращать их прибыль.