- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Викручуються як можуть. Що змінила війна у доходах та витратах банків

Військовий стан в Україні відчутно вплинув на роботу банківського сектору. Фінустанови стали більше заробляти на обміні валют та депозитних сертифікатах НБУ, і при цьому банки витрачають значні суми на безпеку клієнтів.

Війна не обійшла стороною банківський сектор: багато банків (особливо великі) залишились без частини свого бізнесу через відплив клієнтів і втрату відділень, які опинилися на окупованій території або були просто зруйновані під час бойових дій. У той же час фінустановам доводиться витрачати чималі гроші на безпеку своїх співробітників та клієнтів. Крім того, після початку масованих обстрілів енергетичної інфраструктури додалися витрати і на забезпечення автономної роботи філій.

Зрозуміло, всі ці фактори впливають на підсумковий прибуток, який одержують банки. Хоча самі представники фінансового ринку зберігають оптимізм і, як свідчать результати недавнього опитування Національного банку, впевнені, що фінсектор уже більш-менш адаптувався до поточних подій і зможе пережити військовий конфлікт без значних втрат.

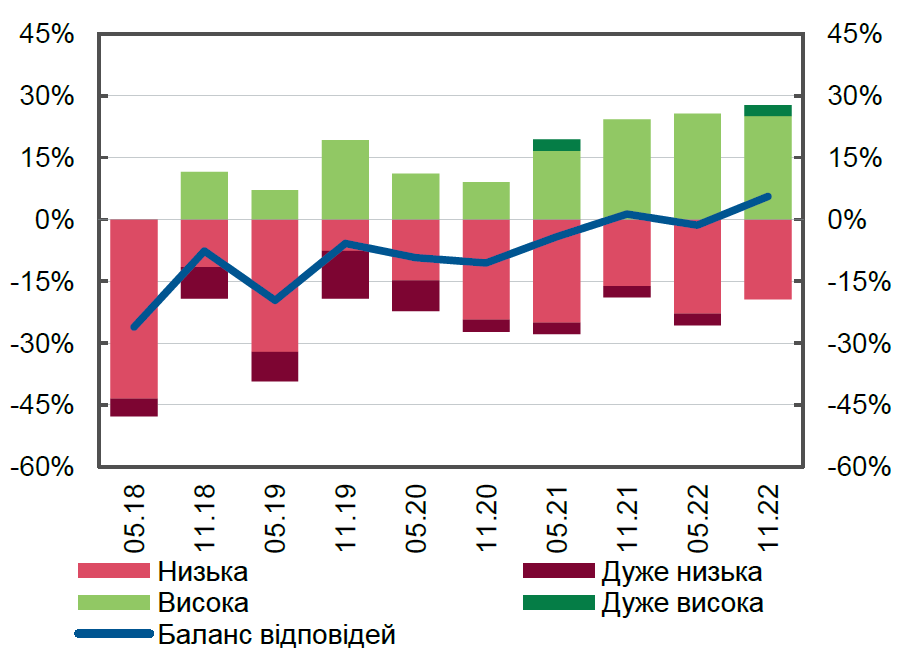

Оцінка стійкості фінансового сектора України до значних негативних подій

Доходи падають чи таки зростають?

У мирний час банки отримували більшу частину свого доходу від кредитного портфелю. Говорячи простою мовою, позичальники беруть кредити, платять за їх обслуговування відсотки і це є основним джерелом заробітку банку. Наприклад, у 2018-2019 роках, ще напередодні пандемії коронавірусу, частка процентних доходів банків була в межах 65-75%.

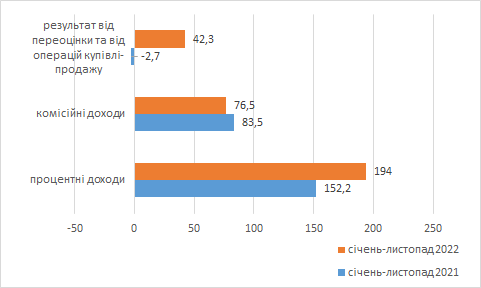

Протягом 2022 року частка процентних доходів скоротилася рівня 57-60%. Нових кредитів банки практично не видають, за винятком хіба що позик у рамках державних програм. Тому процентні доходи формуються переважно за рахунок "старого" кредитного портфеля. Але й із його обслуговуванням є складнощі. Багато позичальників втрачають майно, бізнес, тож гасити вчасно кредити вони не можуть. У результаті частка непрацюючих кредитів (NPL) за даними НБУ на 1 листопада 2022 року досягла 35,5%, що на 5,5 п.п. більше ніж на початок 2022 року. Хоча в абсолютному вираженні процентні доходи банків за 11 місяців 2022 року перевищили 194 млрд. грн., що на 27% більше, ніж роком раніше. Це може бути пов'язано з переоцінкою кредитних портфелів та девальвацією національної валюти, яка впливає на розмір платежів за валютними кредитами (їх мало, але вони є в портфелях банків).

Втім, частка комісійних доходів від щоденного обслуговування клієнтів – касові операції, зняття готівки з платіжних карток, перекази через онлайн-банкінг, – теж не зростає. Криза споживання торкнулася і фінансових послуг. Клієнтів поменшало, у тому числі через те, що понад 4,5 млн наших співгромадян виїхало до країн Західної Європи. Багато хто просто економить і не користується банківськими послугами. За січень-листопад 2022 року порівняно з аналогічним періодом 2021 року комісійні доходи банків скоротилися на 8,5% до 76,5 млрд. грн.

Натомість доходи банків від переоцінки та від операцій купівлі-продажу за 11 місяців 2022 року буквально злетіли. Їхня частка з "нульової" позначки досягла 13%, а підсумкова сума за січень-листопад становила 42,3 млрд грн. Справа в тому, що до цих доходів належать угоди з різними фінансовими інструментами, у тому числі з іноземною валютою та депозитними сертифікатами НБУ, які банки масово скуповують весь рік.

Зміна доходів банків у 2022 році, млрд грн

Витрачають гроші на підтримку свого бізнесу та на обслуговування NPL

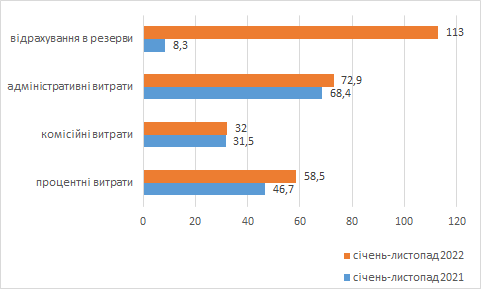

Як і в будь-якому бізнесі, у банківському є не лише доходи, а й витрати. Основні – це процентні витрати (це те, що банк сплачує вкладникам за депозитами, цінними паперами та іншими позиковими ресурсами), комісійні витрати (збори при проведенні банківських операцій, за виконані роботи та надані послуги, у тому числі за договорами комісії, доручення, агентським договорам) та адміністративні витрати (на утримання офісів, на персонал, на безпеку та IT).

З січня по листопад 2022 року частка процентних витрат банків знизилася з 26% до 19%, комісійних – з 16,7% до 11%, а частка загальних адміністративних витрат скоротилася з 35% до 24%. В абсолютному вираженні процентні витрати банків зросли в січні-листопаді 2022 року порівняно з 11 місяцями 2021 року на 25% до 58,5 млрд грн, комісійні – на 1,5% до 32 млрд грн, а адміністративні – на 6 ,6% до 73 млрд. грн.

Але особливо помітним протягом 2022 року стало зростання відрахувань до резервів, що безпосередньо пов'язано зі збільшенням частки проблемної заборгованості в кредитних портфелях. Якщо на початок 2022 року частка резервування у витратах становила 8,8%, то на кінець листопада – вже понад 37%. Загалом же, за 11 місяців рік до року сума відрахувань до резервів збільшилась у 13,6 разів до 113 млрд грн.

Зміна витрат банків у 2022 році, млрд грн

Хвилюються за безпеку та готуються до тривалого блекауту

Варто зауважити, що головні зміни відбуваються в адміністративних витратах банків. Це пов'язано з тим, що банки змушені сильніше витрачатися на IT-рішення, які дозволяють обслуговувати клієнтів у будь-якій ситуації.

Пріоритетом для нас була та залишається якісна підтримка клієнтів. Тому одним із найважливіших кроків став перехід у хмарні технології. Ще навесні наша команда в найкоротший термін перенесла ключові інформаційні системи у хмари, такі як Microsoft Azure.

А тепер ще до цього додалася необхідність забезпечити енергонезалежність. При цьому системно важливі банки ще наприкінці листопада, після перших великих обстрілів, визначили перелік 760 чергових відділень у Києві та 275 – у населених пунктах 22 областей. Зокрема, лише один Приватбанк пообіцяв, що в автономному режимі працюватимуть щонайменше 100 його відділень. "І ми прагнемо до того, щоб таких відділень стало ще більше", – заявив прес-секретар банку Олег Серга.

До того ж, Нацбанк зі свого боку зобов'язав банки посилити безпеку операцій (особливо з готівковою валютою) та забезпечити роботу щонайменше 35% відділень у разі блекауту. "У грудні ми ухвалили рішення про виділення на оперативні потреби понад 5 млн грн і зарезервували додатково ще близько 2 млн грн. Частина цих коштів спрямована на закупівлю генераторів, джерел безперебійного живлення, ліхтарів, обігрівачів, товарів першої необхідності, запасів їжі та води", – розповіла Delo.ua про заплановані витрати на автономну роботу банку прес-служба Cominbank.

До речі, за оцінками експертів, додаткові витрати фінустанов на впровадження антикризових дій на випадок тривалих блекаутів можуть становити в середньому 2-3 млрд грн.

Без заробітку не залишаться, але й витрат побільшає

Прогнози на 2023 рік банкіри робити не поспішають. Оскільки головний фактор невизначеності, як і раніше, пов'язаний з вiйськовим конфліктом.

Тим не менш, банки розраховують на активізацію кредитування, в тому числі, за рахунок збільшення різних держпрограм, серед яких програма "5-7-9" та реанімована урядом пільгова іпотека. Це має підтримати їхні відсоткові доходи. Комісійні доходи збільшуватимуться завдяки подальшій міграції банківських сервісів в онлайн.

"У 2023 році пріоритетом для себе ми бачимо поновлення та нарощування кредитування в рамках програм з державною підтримкою, вiдновлення кредитування фізичних осіб, розвиток віддалених каналів продажу та обслуговування", – каже Сергій Панов.

Разом з тим, банкам доведеться звикнути до того, що тепер вони будуть змушені витрачати чималі кошти на всі питання, пов'язані з безпекою. Окрім цього, продовжать зростати витрати на резервування, оскільки пік накопичення NPL банківська система ще не пройшла.

Якщо перебої з енергопостачанням стануть перманентними, то цілком можемо побачити лавиноподібне зростання NPL, і до весни 2023 року відбудеться критичне накопичення проблемної заборгованості.

Отже, відрахування до резервів ще довгий час впливатимуть на доходи банків і скорочуватимуть їхній прибуток.