- Категория

- Бизнес

- Дата публикации

- Переключить язык

- Читати українською

Что будет с ценами на недвижимость: главные тренды и прогнозы

Недавно состоялась онлайн-конференция “Kukhar Discussion Court: Что будет с ценами на недвижимость?", где хедлайнеры рынка обсудили основные отраслевые тренды на будущий год. Delo.ua собрало в одной статье главные тезисы и прогнозы от докладчиков, чтобы представить общую картину ситуации на рынке и ответить на главный вопрос – каким будет спрос и цены на недвижимость во время полномасштабной войны с РФ и после украинской победы

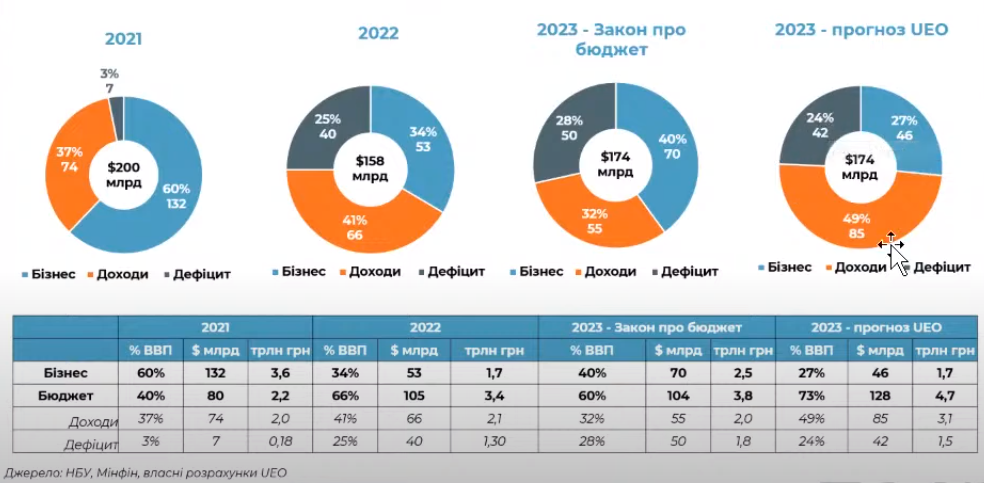

По словам старшего экономиста Ukraine Economic Outlook Михаила Кухаря, для оценки перспектив цен на недвижимость в стране следует понимать, что происходит с ее экономикой. Ее демонстрируют ключевые макроэкономические показатели :

- Из-за полномасштабного российского вторжения ВВП Украины сократился на 21% - с $200 млрд в 2021 году до $158 млрд в 2022 году. По результатам 2023 года он должен восстановиться на 10%, до $174 млрд;

- В первый же год войны структура ВВП радикально ухудшилась – доля частного сектора экономики уменьшилась с 60% до 34% в 2022 году, а дефицит бюджета увеличился с 3% до 25%. В нынешнем 2023 году ситуация также развивается не лучшим образом - половина экономики (49%) приходится на госбюджет, четверть (24%) составляют военные расходы, а частный сектор – только 27%;

- Дефлятор ВВП в 2021 году составил 25%, в 2022 году – 34,6%, в 2023 прогнозируется на уровне 20%. То есть если выручка предприятия в этом году выросла на 15%, то это не повод для гордости для его собственника - на самом деле оно не растет, а теряет средства;

- Из-за нехватки рабочей силы, вызванной войной и выездом из страны значительного количества трудоспособного населения, фиксируется рост среднегодовой заработной платы до $452/месяц в 2023 году с $460 /месяц в 2022 году. Выход на довоенные показатели прогнозируется уже в середине 2024 года;

- Бюджет Украины выглядел бы катастрофически без помощи западных партнеров. Кумулятивный фискальный разрыв на 2023 год составит $43 млрд, которые страна должна получать извне для балансирования доходов и расходов;

- Внешний долг Украины за 2022-2023 гг. рос примерно на $25 млрд ежегодно. Однако, из-за большой доли грантов в помощи от западных партнеров, отношение долга к ВВП в конце 2023 года не превысит установленного для стран ЕС 60% -го критического уровня;

- Экспорт из страны в целом возобновлялся с начала войны, пока росли темпы вывоза продукции АПК через "зерновой коридор". В результате остановки его действия ожидается сокращение поступлений экспортной выручки. В целом экспорт в 2023 году составит $34,6 млрд. против $41 млрд. в 2022 году и $63 млрд. в 2021 году;

- Импорт, в который входит много продукции военного и двойного назначения, находится в сильном дисбалансе с экспортом - $69,8 млрд в 2023 году против $56,2 млрд в 2022 году и $61,3 млрд в 2021 году;

- Отрицательное сальдо торгового баланса в $37 млрд в 2023 году сопоставимо с объемом золотовалютных резервов за год, что является аномальным показателем;

- Рынок труда почти восстановился до довоенного уровня, а количество вакансий уже достигло показателей февраля-2022;

- На банковских счетах в гривне и долларе хранится около $25 млрд, которые могут быть использованы, в том числе, на приобретение недвижимости;

- В Украине появился новый upper-middle класс населения – военные, зарабатывавшие с первого дня полномасштабной войны более 100 тыс. грн, принимая участие в боевых действиях на первой линии столкновения;

- Количество наличных денег на руках у населения стабильно держится на уровне $60-65 млрд ;

- К концу десятилетия Украина из - за войны потеряет до $ 600 млрд, то есть почти 3 своих ежегодных ВВП

Таким образом, после победы над РФ инвестиционный потенциал украинцев для покупки недвижимости составит $25 млрд в банковской системе и $60-100 млрд наличных долларов.

Ключевой вызов для рынка недвижимости – плохая демография

Предприниматель и финансовый аналитик Эрик Найман отмечает, что ключевой вопрос для рынка недвижимости и цен на жилье – демографическая ситуация в стране, из-за этого фактора число покупателей недвижимости с каждым годом будет уменьшаться. Группа населения в возрасте 25-49 лет, наиболее заинтересованная в приобретении "квадратов", уже в 2021 году сократилась по сравнению с 2020 годом, а во времена войны негативное влияние этого фактора усилилось еще больше.

Из-за этого зарабатывать на недвижимости становится все сложнее – в последние 10 лет количество покупателей уменьшается по естественным причинам, то есть девелоперы в течение последнего десятилетия должны получили наибольшие прибыли, и в будущем не должны рассчитывать на значительное улучшение своего бизнеса.

"В Украине не родилось порядка 5-6 миллионов человек в начале 90-х годов. С 1995 года экономика начала восстанавливаться и начался рост численности детей, которые через 20 лет стали потребителями на рынке. Но вторая демографическая яма, которую мы видим уже сегодня, это гигантский удар по Украине, который проявится через 20 лет", – отметил эксперт.

Таким образом, украинский рынок недвижимости будет расти незначительными темпами в условиях неблагоприятной демографической ситуации : она будет увеличиваться примерно на 3% ежегодно, но со сложностями.

Другими важными факторами к концу десятилетия станут следующие экономические факторы:

- Гривна будет относительно сильной, что будет сдерживать экспорт и одновременно будет обеспечивать определенную экономическую стабильность в стране;

- Киевский рынок жилья будет расти за счет мигрантов из других украинских городов. В Киеве все будет хорошо, тогда как в других городах – не очень. Более менее хорошая ситуация будет во Львове, но там возникнет вопрос рабочих мест, которых гораздо меньше по сравнению со столицей;

- Цены на жилье в Киеве будут зависеть от прироста населения. Прирост жилого фонда в столице в течение последних 10 лет составлял в среднем 2% ежегодно, выбытие – 0,2%. Поэтому рынок столицы не будет расти без ежегодного роста населения более 1,8%;

- В случае восстановления Украины за счет международной помощи рынок недвижимости по всей Украине существенно вырастет, но вместе с ним кратно вырастут и зарплаты населения. Не факт, что украинский бизнес сможет быть рентабельным в таких условиях, и его продукция не уступит иностранному импорту, доминирование которого над отечественным продуктом создаст дополнительные вызовы для страны;

- Спрос будет переходить к качественному жилью. Основная масса жилищного фонда Украины – "хрущобы", и при прочих равных условиях люди будут покупать более качественное жилье, соответствующее концепции энергетической, транспортной, логистической и культурной реновации;

- Офисы и коммерческая недвижимость будет продаваться тяжело, складские площади – хорошо, в общем интересными будут новые форматы на рынке недвижимости.

Выставленная продавцом цена и цена реальной сделки – разные вещи

Соучредитель онлайн-платформы ЛУН Андрей Мима подчеркивает, что сейчас на рынке недвижимости Украины существует значительная диспропорция между ценовым ожиданием продавцов и реальной стоимостью сделки купли-продажи квартиры. В столице эта разница может достигать трети стоимости жилья.

"Замечаю, что это не торг такой за квартиры. Просто в объявлениях "висят" квартиры за $60 тыс., а продаются квартиры за $40 тыс. Поэтому неверно говорить, что средний рынок это $60 тыс., реальный рынок это поменьше или даже существенно меньше", - объяснил Андрей Мима.

Эксперт добавляет, что такое "простаивание" квадратных метров в объявлениях объясняется катастрофическим сокращением реальных сделок, вызванным полномасштабной войной.

Для примера, продажи на первичке по Украине в 2022 году сократились ориентировочно в 8-12 раз к довоенному 2021 году, причем в Киеве и области падение составило 93-95%, в Одессе – 96-97%, во Львове – 83-79%, а в Ивано-Франковске – 65-75%.

Кроме того, важным фактором обновления рынка недвижимости является количество посещений профильных сайтов объявлений. Если оценивать данные онлайн платформы ЛУН, то к июлю-2023 количество просмотров сайта возобновилось до 50% от довоенной, тогда как в марте-2022 сокращение составляло 83%, а в "блэкаутном" декабре-2022 – 74%.

По словам Андрея Мимы, искажение статистики цен на недвижимость также может вызвать разницу в расчетах – например, оценка средней цены "квадрата" вместо медианной, что может на 40% увеличивать картину на рынке.

"Я что-то очень сомневаюсь, что в Киеве сейчас может быть $2000 средняя стоимость метра. Все могут зайти на объявление и посмотреть, что она ближе к $1000. То есть квартира 40-50 кв. м стоит $60 тыс., но не $100 тыс. Возможно, у кого-то просто выборка очень хороших ремонтов и квартир премиум класса, я не знаю", - добавил эксперт.

Инвестиции в первичку в 2023 году упадут почти в пять раз

Основатель "Школы профессионального девелопмента" Игорь Райков во время выступления сообщил о сокращении рынка первички почти впятеро - с $9,7 млрд в 2021 году до ожидаемых по результатам 2023 года $2,08 млрд.

По его данным, полученным путем закрытого опроса участников рынка, в 2021 году общий объем инвестиций в первичную недвижимость Украины составил почти $10 млрд, из них $2,5 млрд вложено в Киев. Цифра выглядит правдоподобной – на примере Киева $2,5 млрд это около $0,2 млрд в месяц. При этом известно, что десятка крупнейших столичных застройщиков до войны аккумулировали $100-120 млн в месяц, а в Киеве их больше 50.

"Сегодня в Киеве охотно покупают в попадающих под следующие критерии новостройках - стоимость квадратного метра $1200-1500, а до ввода в эксплуатацию такого дома должно быть 12-18, а лучше 6 месяцев. Это горизонт риска, который принимает инвестор", – объяснил эксперт.

Таким образом, масштаб падения инвестиций в первичку следующий:

| Город | 2021 год, $ млн | 2023 год, $ млн | Разница |

|---|---|---|---|

| Киев | 2500 | 200 | -92% |

| Киевская область | 2000 | 300 | -85% |

| Одесса | 1200 | 80 | -90% |

| Харьков | 1000 | 0 | -100% |

| Днепр | 1000 | 50 | -90% |

| Львов | 1000 | 800 | -20% |

| Ивано-Франковск | 150 | 200 | +33% |

| Винница | 100 | 100 | 0 |

Соответственно, из $2 млрд общих инвестиций в новостройки в 2023 году, 70% придется на западные области и все, что западнее Житомира. Разумеется, это лишь временный спрос.

Уровень падения рынка также можно оценить благодаря спросу на ключевые ценообразующие строительные материалы – арматуру, цемент, бетон, стекло. Поскольку арматура, цемент и бетон сегодня активно используются на востоке и севере страны в программах восстановления и защиты критической инфраструктуры, то самым релевантным является стекло - его потребление на западе увеличилось в 3-4 раза.

Во время войны вторичка диктует цены на недвижимость

Владелец и CEO SAGA Development Андрей Вавриш считает, что из-за российского вторжения в Украине произошло изменение парадигмы определения цены – если до войны первичный рынок определял цены на всю недвижимость, то теперь все происходит наоборот – девелоперы конкурируют с квадратными метрами на вторичке. Причиной этого значительно большие объемы жилья на вторичном рынке, а также уверенность владельцев вторичной недвижимости в возможности когда-либо продать ее, хоть и с дисконтом.

Наиболее заметна эта тенденция в приближенных к линии фронта городах.

Также эксперт назвал следующие параметры рынка жилья:

- В Киеве рынок восстановился, если оценивать по валовой стоимости совершенных сделок, на 30% в гривне и на 22% в долларе, по сравнению июля-2023 с июлем-2021;

- До войны оптимизм девелоперов поддерживался фактическими реальными продажами на первичке, после чего к маю-2022 сменился шоком от вызванных большой войной факторов. С июня по август 2022 года рынок приходил в себя от шока, и с августа-2022 пытается найти оптимальный баланс цен для своей деятельности;

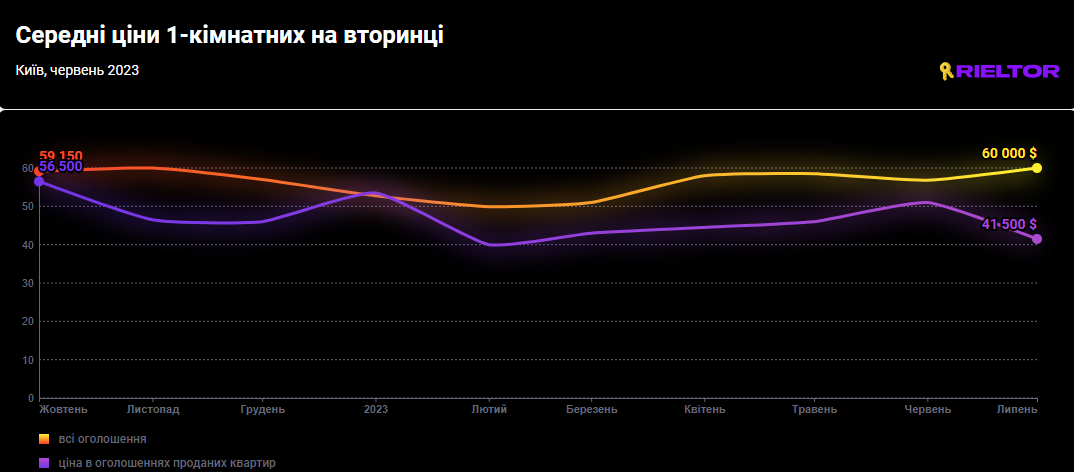

- В июле 2023 года средняя цена "квадрата" на первичке в Киеве вышла на уровень $1384 и сравнялась с показателями довоенного июля-2021;

- Сейчас застройщики строят жилье для себя "в склад", завершая свои инвестиционные обязательства и для сохранения деловой репутации;

- Себестоимость материалов и ресурсов для строительства возросла в себестоимости в диапазоне 29-42%. Часть материалов подорожала непропорционально дорого – цены на стекло, например, удвоились;

- Эконом-жилье в традиционном понимании исчезает или трансформируется под соответствующие запросы покупателя.

Также Андрей Вавриш привел основные тренды по рынку недвижимости Украины на 2024-2025 год:

- Наиболее ситуация с недвижимостью будет зависеть от успехов ВСУ на фронте, которые в принципе решат будущее страны и рынка;

- Несколько в меньшей степени, но очень существенно, влияет демографическая ситуация в стране;

- Отсутствие капитала на рынке – банковского, ипотечного и портфельного кредитования. Эти факторы являются дополнительным "загашником", которые в будущем позволят находить тренды к росту;

- Рынок не имеет никакого понимания, что такое "восстановительный фонд" недвижимости, и как он повлияет на цены на недвижимость;

- Однако, в условиях войны, из положительных факторов можно отметить движение рынка недвижимости к транспарентности, институциональную его модернизацию (модернизацию процессов ведения реестров, сделок и т.п.), а также рост общего качества рынка.