- Категорія

- Бізнес

- Дата публікації

- Змінити мову

- Читать на русском

Що буде з цінами на нерухомість: головні тренди та прогнози

Нещодавно відбулась онлайн-конференція “Kukhar Discussion Court: Що буде з цінами на нерухомість?", де хедлайнери ринку обговорили основні галузеві тренди на майбутній рік. Delo.ua зібрало в одній статті головні тези і прогнози від доповідачів, щоб представити загальну картину ситуації на ринку, та відповісти на головне питання - який буде попит і ціни на нерухомість під час повномасштабної війни з РФ та після української перемоги.

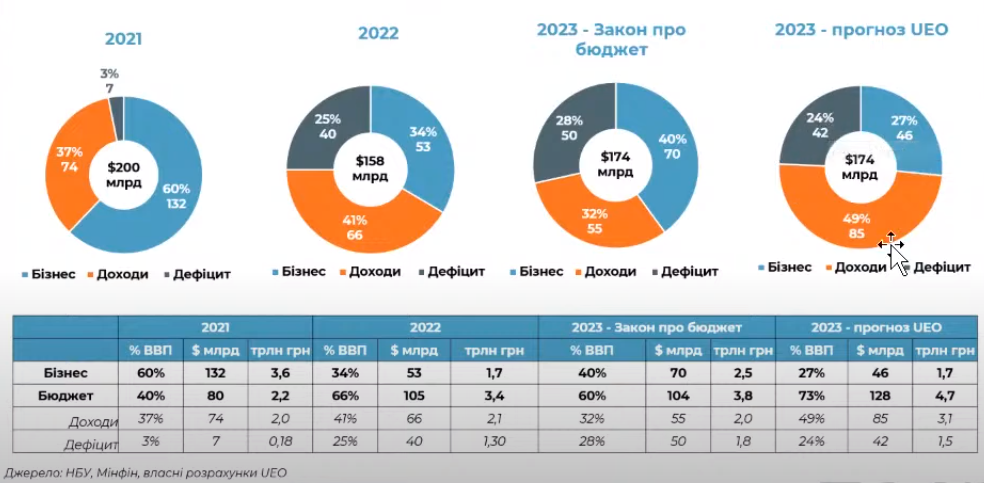

За словами старшого економіста Ukraine Economic Outlook Михайла Кухаря, для оцінки перспектив цін на нерухомість в країні варто розуміти, що відбувається з її економікою. Її демонструють ключові макроекономічні показники:

- Через повномасштабне російське вторгнення ВВП України скоротився на 21% - з $200 млрд в 2021 році до $158 млрд в 2022 році. За результатами 2023 року він має відновитись на 10%, до $174 млрд;

- В перший же рік війни структура ВВП радикально погіршилася - частка приватного сектору економіки зменшилася з 60% до 34% в 2022 році, а дефіцит бюджету збільшився з 3% до 25%. В нинішньому 2023 році ситуація також розвивається не найкращим чином - половина економіки (49%) приходиться на держбюджет, чверть (24%) складають військові витрати, а приватний сектор - лише 27%;

- Дефлятор ВВП в 2021 році склав 25%, в 2022 році - 34,6%, в 2023 прогнозується на рівні 20%. Тобто якщо виручка підприємства цьогоріч зросла на 15%, то це не є приводом для гордості для його власника - насправді воно не зростає, а втрачає кошти;

- Через брак робочої сили, викликаний війною та виїздом з країни значної кількості працездатного населення фіксується ріст середньорічної заробітної плати до $452/місяць в 2023 році з $460/місяць в 2022 році. Вихід на довоєнні показники прогнозується вже в середині 2024 року;

- Бюджет України виглядав би трагічно без допомоги західних партнерів. Кумулятивний фіскальний розрив на 2023 рік складе $43 млрд, які країна має отримувати ззовні для балансування доходів і видатків;

- Зовнішній борг України за 2022-2023 рр зростав приблизно на $25 млрд щороку. Однак, через велику частку грантів в допомозі від західних партнерів, відношення боргу до ВВП в кінці 2023 року не перевищить встановленого для країн ЄС 60%-го критичного рівня;

- Експорт із країни загалом відновлювався з початку війни, поки росли темпи вивозу продукції АПК через "зерновий коридор". Внаслідок зупинки його дії очікується скорочення надходжень експортної виручки. Загалом експорт в 2023 році складе $34,6 млрд проти $41 млрд в 2022 році і $63 млрд в 2021 році;

- Імпорт, до якого входить багато продукції військового та подвійного призначення, знаходиться в сильному дисбалансі з експортом - $69,8 млрд в 2023 році проти $56,2 млрд в 2022 році і $61,3 млрд в 2021 році;

- Негативне сальдо торгівельного балансу в $37 млрд в 2023 році співставне з обсягом золотовалютних резервів за рік, що є аномальним для будь-якої економіки показником;

- Ринок праці майже відновився до довоєнного рівня, а кількість вакансій вже досягла показників лютого-2022;

- На банківських рахунках населення в гривні і доларі зберігається близько $25 млрд, які можуть бути використані, в тому числі, на придбання нерухомості;

- В Україні з'явився новий upper-middle класс населення - військові, які заробляли з першого дня повномасштабної війни більше 100 тис. грн, приймаючи участь в бойових діях на першій лінії зіткнення;

- Кількість готівки на руках в населення стабільно тримається на рівні $60-65 млрд;

- До кінця десятиліття Україна через війну втратить до $600 млрд, тобто майже 3 своїх щорічних ВВП.

Таким чином, після перемоги над РФ інвестиційний потенціал українців для потенційної купівлі нерухомості складе $25 млрд в в банківській системі та $60-100 млрд в готівкових доларах.

Ключовий виклик для ринку нерухомості - погана демографія

Підприємець і фінансовий аналітик Ерік Найман зазначає, що ключове питання для ринку нерухомості і цін на житло - демографічна ситуація в країні, через цей фактор число покупців нерухомості з кожним роком буде зменшуватися. Группа населення в віці 25-49 років, яка найбільше зацікавлена в придбанні "квадратів", вже в 2021 році скоротилась в порівнянні з 2020 роком, а в часи війни негативний вплив цього фактору посилився ще більше.

Через це заробляти на нерухомості стає все складніше - за останні 10 років кількість покупців зменшується з природніх причин, тобто девелопери протягом останнього десятиліття отримали найбільші прибутки, і в майбутньому не повинні розраховувати на значне покращення свого бізнесу.

"В Україні не народилось порядка 5-6 мільйонів людей на початку 90-х років. З 1995 року економіка почала відновлюватися і почався ріст чисельності дітей, які через 20 років стали споживачами на ринку. Але друга демографічна яма, яку ми бачимо вже сьогодні, це гігантський удар по Україні, він проявиться ще через 20 років", - зазначив експерт.

Таким чином, український ринок нерухомості буде рости незначними темпами в умовах несприятливої демографічної ситуації: він буде збільшуватись приблизно на 3% щорічно, але "зі складнощами".

Іншими важливими факторами до кінця десятиліття стануть наступні економічні чинники:

- Гривня буде відносно сильною, що стримуватиме експорт і одночасно забезпечуватиме певну економічну стабільність в країні;

- Київський ринок житла ростиме за рахунок мігрантів з інших українських міст. В Києві все буде добре, тоді як в інших містах - не дуже. Більш менш гарною ситуація буде у Львові, але там виникне питання робочих місць, яких значно менше в порівнянні з столицею;

- Ціни на житло в Києві залежатимуть від приросту населення. Приріст жилого фонду в столиці протягом останніх 10 років складав в середньому 2% щорічно, вибуття - 0,2%. Тому ринок нерухомості столиці не зростатиме без щорічного росту населення більше 1,8%;

- У випадку відновлення України за рахунок міжнародної допомоги ринок нерухомості по всій Україні суттєво виросте, але разом з ним кратно виростуть і зарплати населення. Не факт, що український бізнес зможе бути рентабельним за таких умов, і його продукція не поступиться іноземному імпорту, домінування якого над вітчизняним продуктом створить додаткові виклики для країни;

- Попит буде переходити до якісного житла. Основна маса житлового фонду України – "хрущоби", і при інших рівних умовах люди будуть купувати більш якісне житло, яке відповідає концепції енергетичної, транспортної, логістичної та культурної реновації;

- Офіси і комерційна нерухомість буде продаватись важко, складські площі - добре, також цікавими будуть нові формати на ринку нерухомості.

Виставлена продавцем ціна і ціна реальної угоди - різні речі

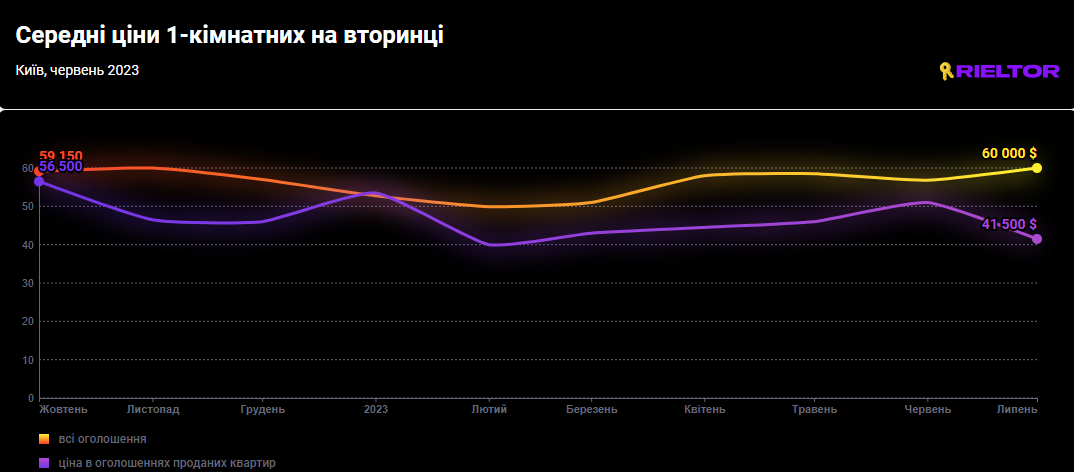

Співзасновник онлайн-платформи ЛУН Андрій Міма підкреслює, що нині на ринку нерухомості України існує суттєва диспропорція між ціновим очікуванням продавців і реальною вартістю угод з купівлі-продажу квартир. В столиці ця різниця може досягати третини вартості житла.

"Зауважую, що це не торг такий за квартири. Просто в оголошеннях "висять" квартири за $60 тис., а продаються квартири за $40 тис. Тому невірно казати, що середній ринок це $60 тис., реальний ринок це трохи менше, або навіть суттєво менше", - пояснив Андрій Міма.

Експерт додає, що таке "простоювання" квадратних метрів в оголошеннях пояснюється катастрофічним скороченням реальних угод, викликаним повномасштабною війною з РФ.

Для прикладу, продажі на первинці по Україні в 2022 році скоротились орієнтовно в 8-12 разів до довоєнного 2021 року, причому в Києві та області падіння склало 93-95%, в Одесі - 96-97%, у Львові - 83-79%, а в Івано-Франківську - 65-75%.

Крім того, важливим фактором відновлення ринку нерухомості є кількість відвідувань профільних сайтів оголошень. Якщо оцінювати дані онлайн платформи ЛУН, то до липня-2023 кількість переглядів сайту відновилась до 50% від довоєнної, тоді як в березні-2022 скорочення складало 83%, а в "блекаутному" грудні-2022 - 74%.

За словами Андрія Міми, спотворення статистики цін на нерухомість також може викликати різниця в розрахунках - наприклад, оцінка середньої ціни "квадрату" замість медіанної, що може на 40% змінити картину на ринку.

"Я щось дуже сумніваюся, що у Києві зараз може бути $2000 середня вартість метру. Всі можуть зайти на оголошення і подивитися, що вона ближче до $1000. Тобто квартира 40-50 кв. м коштує $60 тис., але не $100 тис. Можливо, в когось просто вибірка дуже гарних ремонтів і квартир преміум класу, я не знаю", - додав експерт.

Інвестиції в первинку в 2023 році впадуть майже впятеро

Засновник "Школи професійного девелопменту" Ігор Райков під час виступу повідомив про скорочення ринку первинки майже впятеро - з $9,7 млрд в 2021 році до очікуваних за результатами 2023 року $2,08 млрд.

За його даними, отриманими шляхом закритого опитування учасників ринку, у 2021 році загальний обсяг інвестицій в первинну нерухомість України склав майже $10 млрд, з них $2,5 млрд вкладено в Київ. Цифра виглядає правдоподібною - на прикладі Києва $2,5 млрд це близько $0,2 млрд на місяць. При цьому відомо, що десятка найбільших столичних забудовників до війни акумулювала $100-120 млн на місяць, а в Києві їх більше 50.

"Сьогодні в Києві охоче купують у новобудовах, що потрапляють під наступні критерії - вартість квадратного метру $1200-1500, а до введення в експлуатацію такого будинку має бути 12-18, а краще 6 місяців. Це горизонт ризику, який приймає інвестор", - пояснив експерт.

Таким чином, масштаб падіння інвестицій в первинку наступний:

| Місто | 2021 рік, $ млн | 2023 рік, $ млн | Різниця |

|---|---|---|---|

| Київ | 2500 | 200 | -92% |

| Київська область | 2000 | 300 | -85% |

| Одеса | 1200 | 80 | -90% |

| Харків | 1000 | 0 | -100% |

| Дніпро | 1000 | 50 | -90% |

| Львів | 1000 | 800 | -20% |

| Івано-Франківськ | 150 | 200 | +33% |

| Вінниця | 100 | 100 | 0 |

Таким чином, з $2 млрд загальних інвестицій у новобудови в 2023 році, 70% припаде на західні області і все, що західніше Житомира. Зрозуміло, це лише тимчасовий попит.

Рівень падіння ринку також можна оцінити завдяки попиту на ключові ціноутворюючі будівельні матеріали - арматуру, цемент, бетон, скло. Оскільки арматура, цемент і бетон сьогодні активно використовуються на сході і півночі країни у програмах відбудови і захисту критичної інфраструктури, то найрелевантнішим є скло - його споживання на заході збільшилось в 3-4 рази.

В часи війни вторинка диктує ціни на нерухомість

Власник та CEO SAGA Development Андрій Вавриш вважає, що через російське вторгнення в Україні відбулась зміна парадигми визначення ціни - якщо до війни первинний ринок визначав ціни на всю нерухомість, то тепер все відбувається навпаки - девелопери конкурують з квадратними метрами на вторинці. Причиною цього є значно більші об'єми житла на вторинному ринку, а також впевненість власників вторинної нерухомості в можливості будь-коли продати її, хоч і з дисконтом.

Найбільш помітна ця тенденція в наближених до лінії фронту містах.

Також експерт назвав наступні параметри ринку житла:

- В Києві ринок відновився, якщо оцінювати за валовою вартістю здійснених угод, на 30% в гривні і на 22% в доларі, при порівнянні липня-2023 з липнем-2021;

- До війни оптимізм девелоперів підтримувався фактичними реальними продажами на первинці, після чого до травня-2022 змінився шоком від викликаних великою війною факторів. З червня по серпень 2022 року ринок оговтувався від шоку, і з серпня-2022 намагається знайти оптимальний баланс цін для своєї діяльності;

- В липні 2023 середня ціна "квадрату" на первинці в Києві вийшла на рівень $1384 і зрівнялась з показниками довоєнного липня-2021;

- Зараз забудовники будують житло для себе "в склад", завершуючи свої інвестиційні зобов'язання і для збереження ділової репутації;

- Собівартість матеріалів та ресурсів для будівництва зросла в собівартості в діапазоні 29-42%. Частина матеріалів подорожчала непропорційно дорого - ціни на скло, наприклад, подвоїлись;

- Економ-житло в традиційному розумінні зникає або трансформується під відповідні запити покупця.

Також Андрій Вавриш навів основні тренди по ринку нерухомості України на 2024-2025 рік:

- Найбільше ситуація з нерухомістю залежатиме від успіхів ЗСУ на фронті, які в принципі вирішать майбутнє країни і ринку;

- Дещо в меншій мірі, але дуже суттєво, впливатиме демографічна ситуація в країні;

- Відсутність капіталу на ринку - банківського, іпотечного та портфельного кредитування. Ці фактори є додатковим "загашником", які в майбутньому дозволять знаходити тренди до зростання;

- Ринок не має жодного розуміння, що таке "відновлювальний фонд" нерухомості, і який він матиме вплив на ціни на нерухомість;

- Однак, в умовах війни, з позитивних факторів можна відмітити рух ринку нерухомості до транспарентності, інституційну його модернізацію (модернізацію процесів ведення реєстрів, угод тощо) та ріст загальної якості ринку.