- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Деньги почти даром. Как и где бизнесу получить финансирование осенью

Поддержка от государства по-прежнему действует, и предприниматели реально могут получить льготный кредит под 0%. А вот банки кредитуют как минимум под 13-15% годовых, и то далеко не всех.

По данным Национального банка, за 2 квартал 2022 года портфель гривневых кредитов, которые банки выдали бизнесу, вырос год к году на 27,6%. При этом наибольшую активность в финансировании бизнеса проявляют именно госбанки, которые нарастили выдачу кредитов за апрель-июнь на 30%.

Объяснить такую тенденцию довольно просто: именно через государственные банки проходит львиная доля льготных займов бизнесу, а также грантов на поддержку МСБ в условиях войны.

Другие банки тоже вроде бы не отказываются от кредитов предпринимателям. Но их условия часто неподъемные для бизнеса сейчас. Кроме того, отбор заемщиков довольно жесткий. И кредиторы моментально отметают тех, кто работает в убыток и не имеет в запасе ликвидного залога.

Кредиты на посевную и на релокацию бизнеса

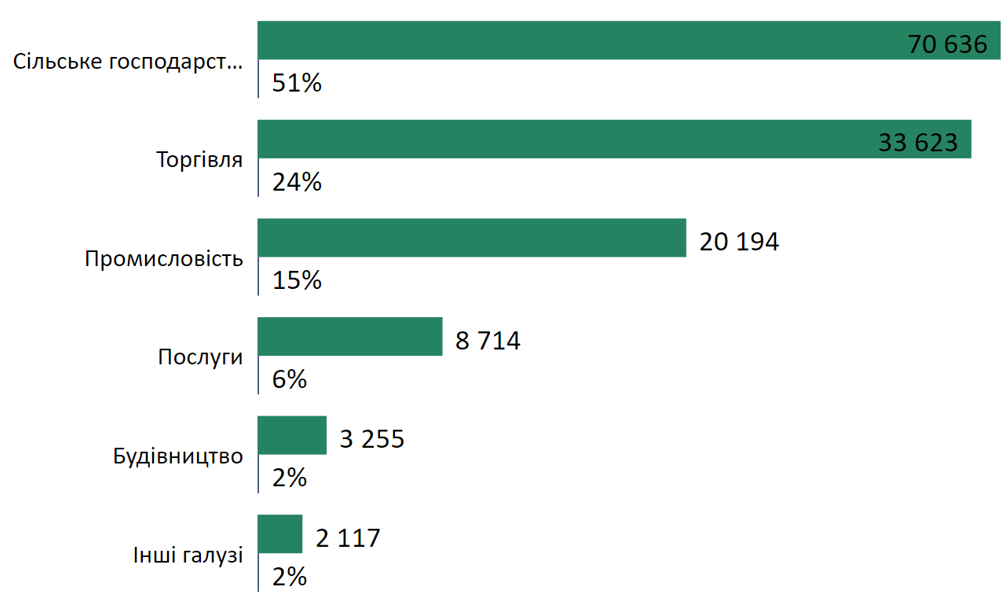

Ключевой программой льготного кредитования бизнеса по-прежнему остается «5-7-9». Как сообщает Министерство экономики, с момента запуска этой программы в феврале 2020 года и вплоть до 12 сентября 2022 года банки выдали 46,8 тыс. кредитов на сумму 138 млрд грн.

Основная масса – это антикризисные кредиты (43,2%) и кредиты на рефинансирование ранее взятых займов (20,8%). На антивоенные цели бизнес взял 13,5% кредитов, на инвестиционные цели – 8%. Чаще всего к программе «5-7-9» прибегают аграрии, сфера торговли и перерабатывающие предприятия.

Структура выданных кредитов в рамках программы "5-7-9" по отраслям

Условия кредитования по-прежнему остаются максимально комфортными, особенно с учетом того, что по обычным (не льготным) займам ставки начинаются с отметки 13-15% годовых.

В рамках программы «5-7-9» можно выделить три основных направления. Первое – это финансирование посевной. Спецусловия для аграриев будут действовать до 31 октября. Сельхозпроизводитель может взять кредит под 0% годовых на сумму до 60 млн грн. Государство покрывает своей гарантией 80% займа. Разовая комиссия составляет 0,5%.

Второе направление – кредиты на преодоление последствий военной агрессии. Срок такого кредита может составлять 60 месяцев (5 лет). Процентная ставка в условиях военного положения и в течение одного месяца после его прекращения зафиксирована на уровне 0% годовых, после этого она возрастет до 5% годовых. Деньги заемщик может направить на пополнение оборотных средства и на капитальные затраты.

Третий вид кредитов – на релокацию бизнеса. Это очень своевременное решение в условиях, когда многие компании вынуждены переезжать из «горячих» регионов Украины в более спокойные. Согласно опросу компании Gradus Research, по состоянию на начало июля 12% предпринимателей уже переместили свои производственные мощности, а еще 38% находились в процессе релокации либо планировали ее осуществить. Кредит на переезд бизнеса можно взять на тех же условиях, что и заем на поддержку в условиях войны. Срок – до 6 лет, ставка 0% на время военного положения и в течение месяца после его отмены, далее – 5% годовых. Максимальная сумма кредита – 60 млн грн.

Напомним, что кредиты «5-7-9» физически предоставляют банки-партнеры этой программы. На данный момент их более 40. Полный список банков можно найти на сайте Фонда развития предпринимательства (ФРП).

Гранты на любые цели

Предприниматели могут воспользоваться не только кредитами, но и грантами, которые являются безвозвратной поддержкой.

Основной пакет грантов объединен в рамках проекта «еРобота», который Кабинет Министров запустил еще летом. Его главная «фишка» в том, что подать заявку на финансовую помощь можно непосредственно через портал госуслуг «Дія».

Для этого необходимо перейти в соответствующий раздел и выбрать один из четырех видов грантов:

- На создание или развитие своего бизнеса – до 250 тыс грн.

-

На сад, ягодный питомник или виноградник – до 400 тыс грн.

-

На строительство теплиц – до 7 млн грн.

-

На создание или развитие перерабатывающего предприятия – до 8 млн грн.

Оформление сводится к тому, что необходимо авторизоваться (или зарегистрироваться) на портале, предоставить информацию о проекте (может потребоваться подробный бизнес-план и смета, проектная документация, устав компании и т.д.), удостоверить свою заявку электронно-цифровой подписью и отправить ее.

Результат рассмотрения заявки предприниматель тоже узнает через «Дію». Если ответ будет положительным, уполномоченный банк выделит средства. Таким банком является Ощадбанк.

Также предприниматели могут попытать счастья и подать заявку на грант по программе USAID «Конкурентоспособная экономика Украины» для участия в международных торговых мероприятиях и выставках. Общий объем финансирования составит 1 млн долл., количество грантов – 20, сумма одного гранта – от 20 до 75 тыс долл. Подавать заявки можно до 25 ноября. Полный перечень условий размещен на сайте USAID.

Украинский фонд стартапов совместно с Министерством цифровой трансформации анонсировали выдачу грантов для проектов, которые направлены на повышение обороноспособности Украины. В частности, это касается бизнеса в сфере обороны, кибербезопасности, охраны здоровья, образования и инфраструктуры. Размер гранта – до 35 тыс долл., из которых до 25 тыс долл. получает заявитель, а остальная сумма уходит на оплату услуг аккредитованного акселератора, который будет сопровождать проект. Подробные условия выдачи грантов находятся на портале фонда стартапов. Прием заявок бессрочный.

Гранты для украинских предпринимателей и компаний

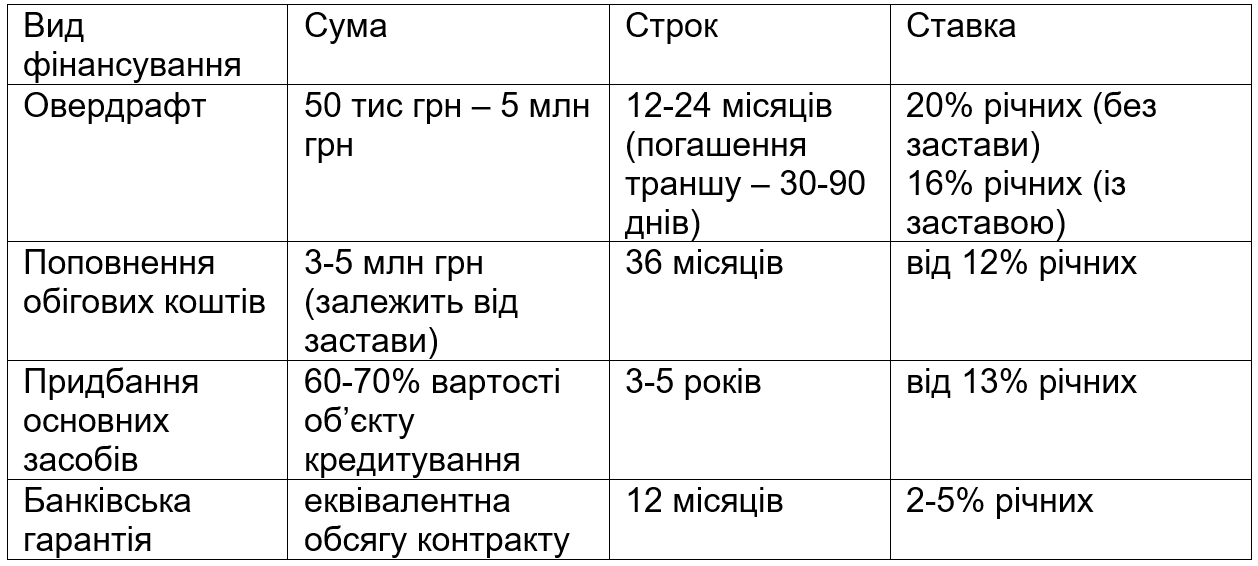

Овердрафты, кредиты на поддержку бизнеса и гарантии

В коммерческих банках на стандартных условиях проще всего оформить овердрафт сроком на 12-24 месяца. При этом каждый транш выдается на 30-90 дней. Сумма овердрафта зависит от наличия/отсутствия залога и от оборота клиента по счетам в банке. Минимальный объем может быть 50-100 тыс грн, максимальный – 3-5 млн грн. Для бланковых овердрафтов (без залога) ставка начинается с отметки 20-21% годовых, для кредитов, по которым клиент может предоставить залог (недвижимость, оборудование, депозит в банке), ставка будет в среднем 14-16% годовых.

Кредит на пополнение оборотных средств можно получить на 3 года. Залог обязателен. Причем, в качестве залога подойдет далеко не все имущество. Некоторые банки отказываются принимать для этих целей недвижимость, а есть и те, которые не хотят связываться с сельхозтехникой. Сумма кредита может достигать 3-5 млн грн. Но многое зависит от оценочной стоимости залога. Чем она меньше – тем и кредит будет более «куцым». Ставка составляет от 13 до 20% годовых. Иногда банки привязывают ее к Индексу ставок по депозитам физических лиц (UIRD). В таком случае ставка будет UIRD+6% или около того, что на выходе эквивалентно 16-17% годовых.

Кредит на покупку недвижимости, транспортных средств и оборудования выдается на схожих условиях. Только срок кредитования чуть больше, до 5-7 лет. А сумма займа не может превышать 60-70% стоимости тех активов, которые приобретаются за кредитные средства. Иными словами, заемщик должен внести 30-40% в виде аванса. Процентная ставка не меньше 13% годовых. Кстати, многие банки дают возможность погашать кредит по индивидуальному графику. Как правило, проценты они требуют платить сразу же, а по телу долга дают отсрочку на 3-6 месяцев.

В некоторых случаях альтернативой кредиту может стать банковская гарантия. Это услуга, при которой банк обязуется выплатить оговоренную сумму продавцу в случае, если покупатель нарушил условия договора и не осуществил платеж в установленный договором срок.

Гарантия предоставляется на срок до 12 месяцев, но не более срока действия договора между участниками сделки (продавцом и покупателем). Для ее оформления также потребуется залог. Чем залог более ликвидный – тем плата за гарантию ниже. В среднем, она будет в пределах 2-5% годовых. Это гораздо выгоднее, чем кредит. Но нужно понимать, что гарантия не является его полной заменой. По сути, это своеобразная страховка со стороны банка от срыва сделки. В то время как кредит – «живые» деньги, которые можно пустить на развитие бизнеса.

Ориентировочные условия финансирования бизнеса в коммерческих банках (в гривне)