- Категория

- Экономика

- Дата публикации

- Переключить язык

- Читати українською

Кредит за 5 минут и под миллион процентов. Кто выдает украинцам быстрые займы и на каких условиях

Банки и финансовые компании продолжают кредитовать население. Кэш-кредит можно получить за считанные минуты. Деньги "упадут" прямо на банковскую карту. Правда, удовольствие это очень дорогое: реальная ставка по кредитам может достигать 250-300 тысяч процентов годовых и даже больше.

Национальный банк с начала 2022 года фиксирует уверенное падение объемов кредитования населения. Портфель банковских кредитов, выданных физлицам, в период с 1 марта (по сути, с начала военного конфликта) по 1 октября 2022 года сократился на 9,4%. Объем кредитов, которые выдают финансовые компании в 2022 году сократился в разы. По данным НБУ, за январь-сентябрь общая сумма выданных займов небанковскими структурами составила порядка 38,1 млрд грн. Это в 2,4 раза меньше, чем за аналогичный период 2021 года.

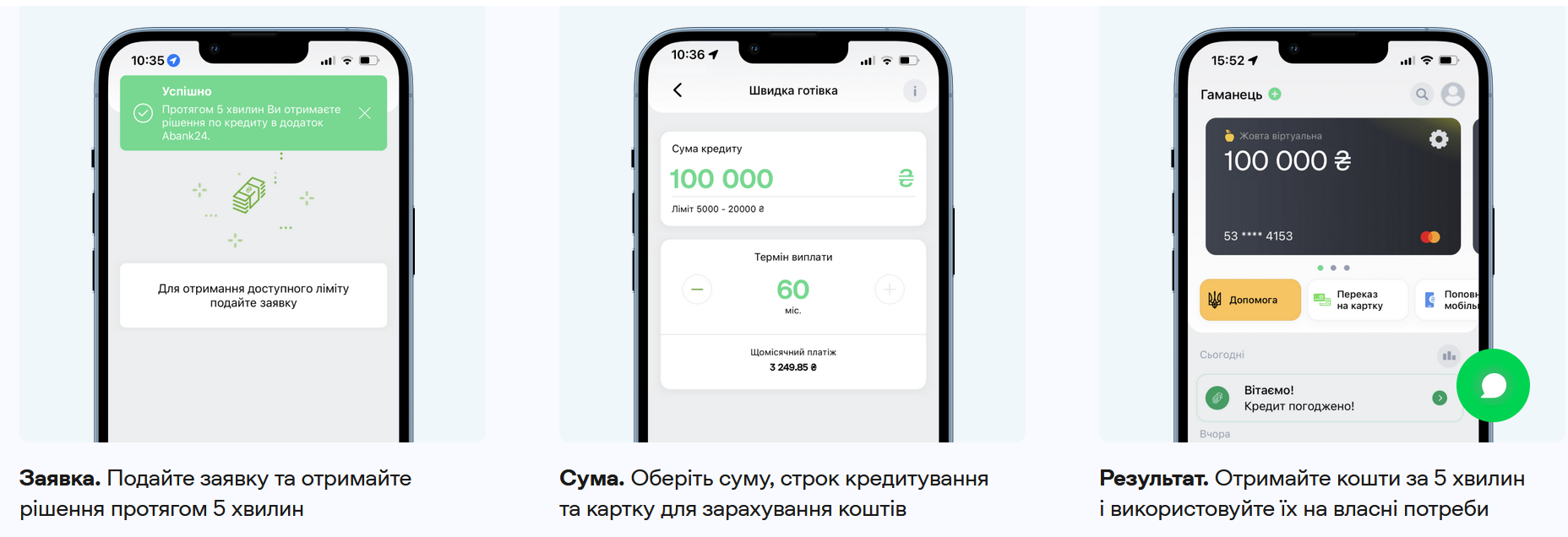

Но судя по активности банков и других кредитных организаций, они готовы выдавать быстрые займы на любые цели почти всем желающим. Причем, онлайн. То есть, чтобы взять кэш-кредит, не нужно из дома выходить. Заполнил заявку, дождался ее одобрения – и деньги уже на карте. После этого ими можно пользоваться на свое усмотрение – снимать в банкомате или расплачиваться в магазинах.

Но такие кредиты только на первый взгляд выглядят заманчивыми. Потому что платить за них приходится втридорога. А в случае невозможности погасить заем, придется познакомиться с коллекторами, которые не отличаются особой вежливостью и снисходительностью к должникам.

Быстро и без дотошных проверок

Самые заманчивые условия предлагают микрофинансовые организации (МФО). Они выдают кредиты без залога, без справки о доходах и без поручителей. Для того, чтобы получить ссуду, нужен лишь паспорт гражданина Украины и его идентификационный код.

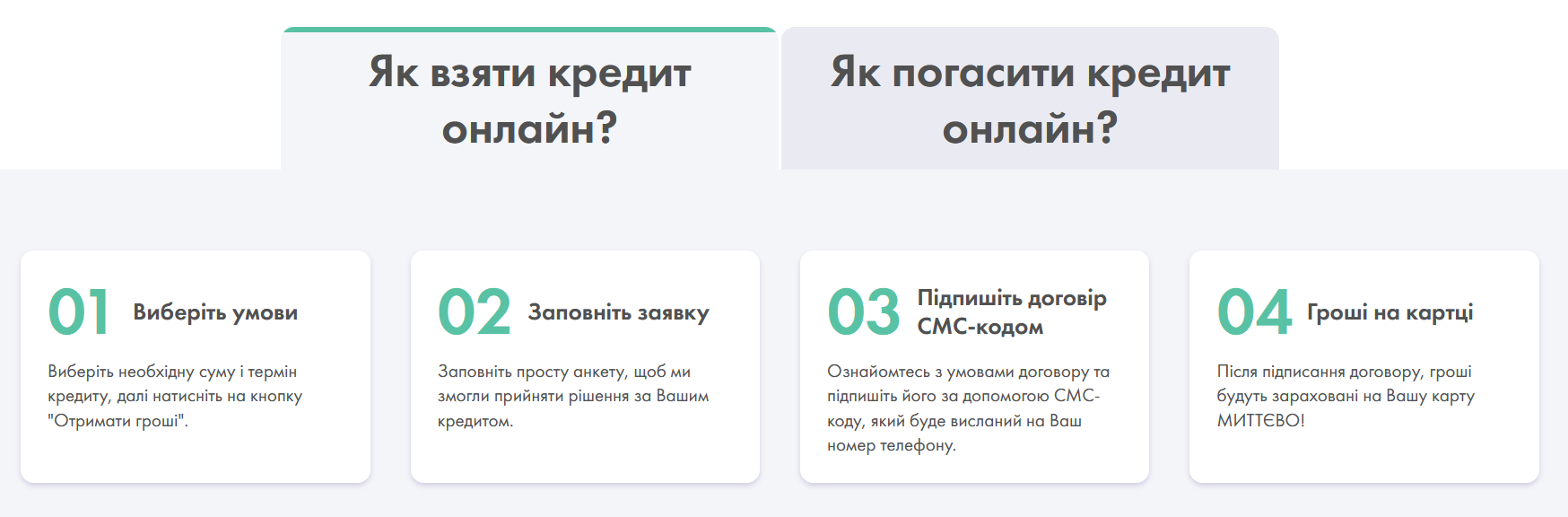

Оформление кредита выглядит до смешного просто:

- на сайте кредитной организации нужно выбрать желаемую сумму кредита и срок;

-

далее необходимо заполнить анкету, в которой, в зависимости от требований финансовой компании, указать ФИО заемщика, адрес и контактные данные, место работы и среднемесячный размер дохода;

-

после этого согласиться с условиями договора, который выставляет кредитор (для этого на мобильный телефон приходит специальное СМС с кодом). По сути, это публичная оферта, в бумажном виде заемщик договор не получает;

-

дождаться зачисления денег на карту любого украинского банка, которые поступят в течение 10-15 минут.

Такая примитивная процедура выдачи кредита указывает на то, что МФО практически не проводят оценку заемщика. И деньги может получить каждый. Разве что за исключением совсем уж злостных неплательщиков, которые задолжали солидную сумму и не возвращают ее.

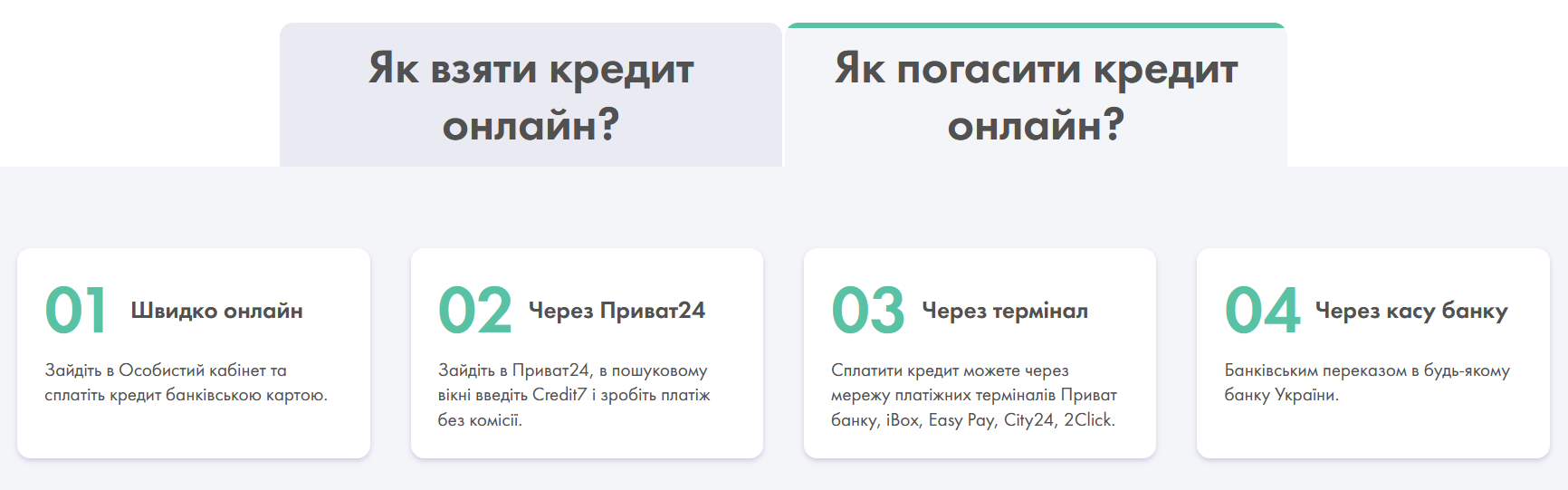

Гасить кредит можно разными способами. Например, через личный кабинет заемщика на сайте МФО (если таковой имеется), через онлайн-банкинг своего банка или в кассе любого банка по реквизитам, а также через платежные терминалы (iBox, Easy Pay, City24 и т.д.).

Процентные ставки за гранью разумного

Так в чем же подвох? Ведь очень слабо верится в то, что финансовые компании готовы сорить деньгами. Кредиты, которые выдают МФО, имеют несколько примечательных особенностей.

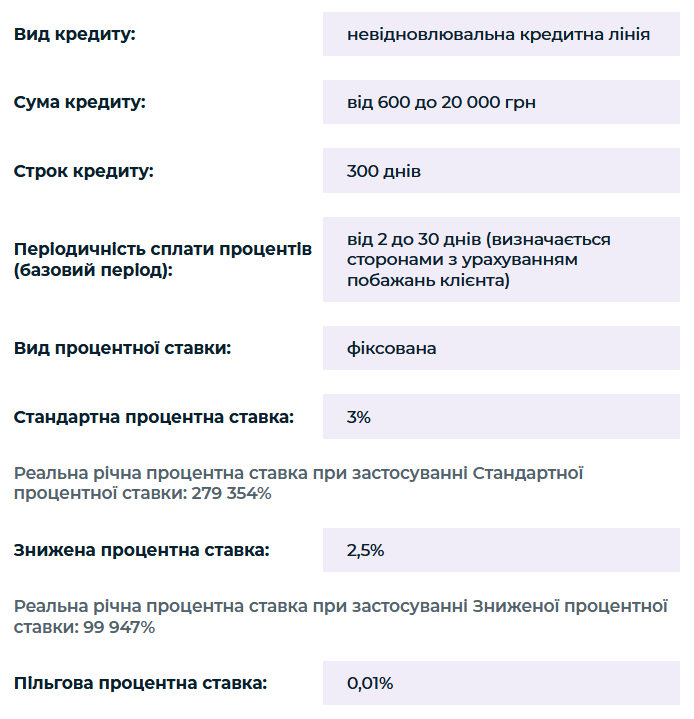

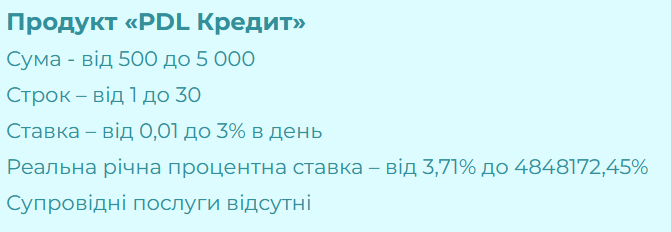

Во-первых, небольшие суммы займов, в пределах 5-20 тыс грн. Максимум можно получить 50 тыс грн.

Во-вторых, короткий срок кредита, который оформляется в виде кредитной линии сроком до года. Но при этом погашать каждый транш нужно в течение 2-30 дней.

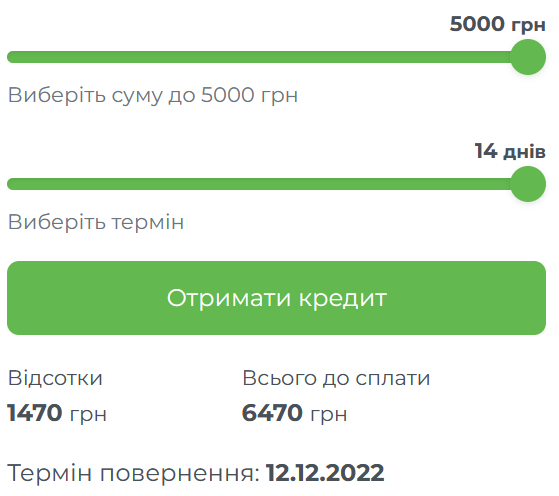

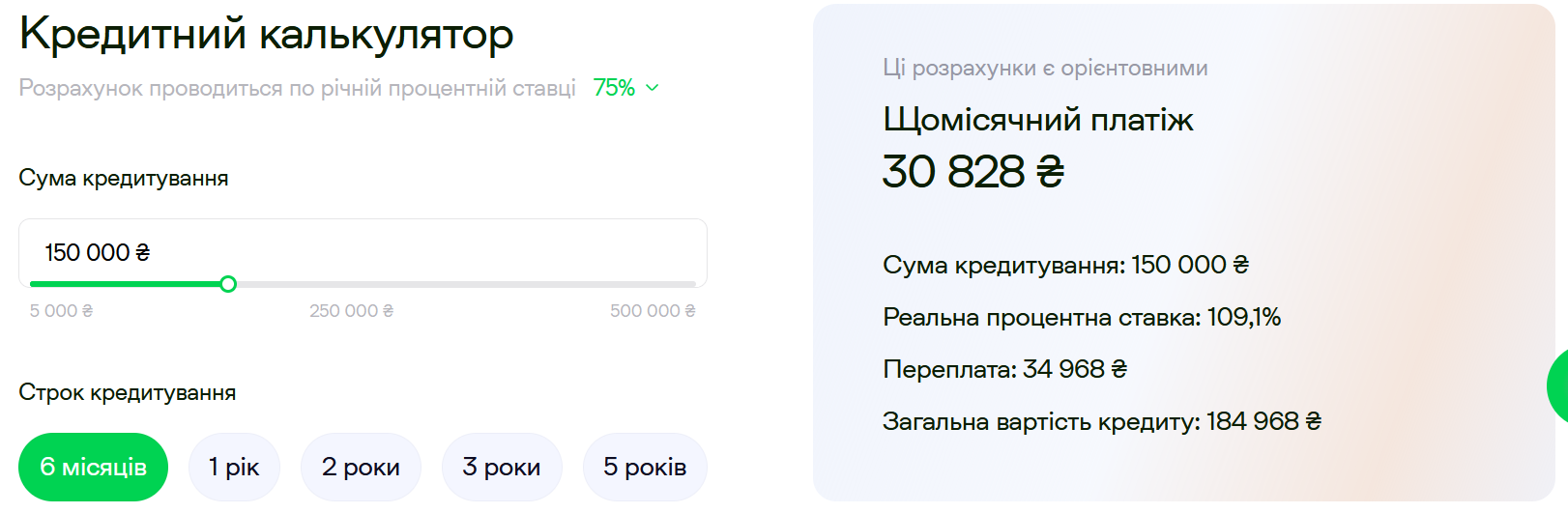

В-третьих, заоблачные ставки, которые достигают десятки и сотни тысяч процентов годовых. Да-да, это не шутка. В своих рекламных материалах МФО крупным шрифтом пишут, что ставка, мол, не больше 2-3%. Но если углубиться в условия, то оказывается, что это ежедневная плата за кредит. При перерасчете на год выясняется (см. скриншоты), что реальная ставка может быть 100000% годовых, а может быть и 280000%, и даже почти 5000000% годовых!

На сайте одной из финансовых компаний приведен такой расчет ставок и платежей по кредиту. Сумма займа – 1000 грн, максимальный срок – 365 дней, ежедневная процентная ставка – 1,99%, годовая процентная ставка (APR) – 726,35%, реальная годовая процентная ставка за весь срок кредитования – 75218,24%. Если перевести это в "живые" деньги, то за каждый день пользования кредитом заемщик заплатит 1,99 грн, за 10 дней – 199 грн, а за год набегут проценты в сумме 8164 грн (напомним, что тело кредита – 1000 грн).

Вот откуда и берутся эти "сладкие" условия выдачи кредитов. За счет таких фантастических ставок МФО перекрывают риск того, что заемщик не вернет заем. Проще говоря, добросовестные клиенты, которые согласились взвалить на себя такую ношу, платят за тех, кто взял деньги и исчез из поля зрения.

Тех заемщиков, которые забывают вовремя внести очередной платеж, финкомпании наказывают "гривной". Размер штрафных санкций составляет в среднем 15% суммы платежа за каждый день просрочки. При этом общая сумма неустойки может достигать 50% тела кредита. То есть, взял в долг 10000 грн, погашал его с нарушением сроков – будь добр, заплати в виде штрафов и пеней еще 5000 грн.

Пусть и слабым, но все-таки утешением является то, что все параметры кредитов, вплоть до миллионных ставок, указаны на сайтах МФО. Раньше финкомпании пользовались доверчивостью клиентов и их невнимательностью, заталкивая столь нелицеприятные условия поглубже в кредитные договора и очень мелким шрифтом. С 2021 года согласно требованиям НБУ все кредитные организации должны раскрывать полную информацию о кредитах, в том числе, и настоящие ставки.

В банках дешевле, но ненамного

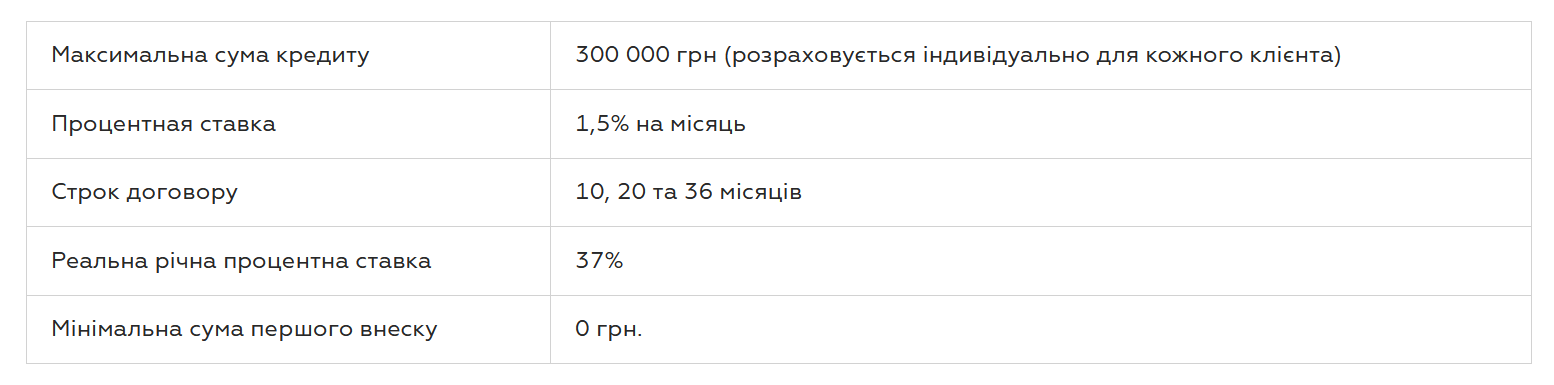

Выдают быстрые кредиты и банки. При этом, банковские учреждения готовы кредитовать на суммы вплоть до 250-500 тыс грн. Максимальный срок кредита, как правило, 36 месяцев, изредка – 60 месяцев, а реальные ставки ощутимо ниже, чем в МФО, хотя все равно кусаются – под 100-150% годовых.

В отличие от финкомпаний банки все-таки проводят хоть какую-то оценку платежеспособности заемщиков. В приоритете уже действующие клиенты, которые имеют в банке открытые счета, оформленные платежные карты и депозиты. В этом случае можно претендовать на крупную сумму. Если заемщик вновь пришедший, что называется "с улицы", ему вряд ли ссудят сразу же больше 15-20 тыс грн.

Кроме того, банки подтягивают данные из кредитных бюро. Если у клиента подпорченная репутация – наличие непогашенных займов и просрочек по взятым ранее кредитам – в кредите ему, скорее всего, откажут.

Несмотря на то, что банки декларируют выдачу кэш-кредитов без залога и без справки о доходах, для больших сумм (от 150-200 тыс грн) заемщику все-таки придется подтвердить наличие стабильного заработка, предоставить поручительство или залог. Самый распространенный вариант – это залог в виде депозита в этом же банке.

Оформить быстрый банковский кредит можно онлайн. Некоторые банки дают возможность пройти все процедуры через интернет-банкинг или мобильное приложение – оставить заявку, указав желаемую сумму и срок кредита, свои данные, и получить сразу же решение по кредиту. При одобрении заявки средства будут зачислены на карту. Если карты нет – ее нужно будет открыть.

Второй вариант – заполнить соответствующую форму на сайте банка. Но не исключено, что за деньгами придется ехать в отделение банка – их выдадут на руки наличными. Такое условие действует, в том числе, для тех заемщиков, которые раньше не были клиентами банка. Им нужно будет пройти верификацию и подписать все необходимые документы.

Иногда банки требуют от заемщика заключить договор добровольного (а по факту, принудительного) страхования жизни. Потому что без страховки кредит не выдадут. И стоит такой полис не копейки, а 10-15% суммы кредита.

Как и МФО, банки болезненно наказывают клиентов, которые не возвращают займы вовремя. Пеня может достигать 15% суммы просроченного платежа. В то же время, многие банки дают заемщикам право в течение 14 дней после заключения кредитного договора отказаться от займа без каких-либо последствий и штрафов. Единственное, что нужно будет вернуть банку полученную сумму.

Взвешиваем все за и против

Перед тем, как соглашаться на столь негуманные условия и подписывать договор с МФО или банком, следует еще раз проанализировать все аргументы против такого кредита. А именно:

- номинальная ставка на уровне 1,5-3% в день, которая фигурирует в рекламе финкомпаний и банков – это лишь приманка. Важно всегда выяснять реальную ставку, которая может быть и миллион процентов годовых;

-

чем больше сумма кредита – тем дороже он по факту будет. Это вроде бы очевидно, но не все это понимают. Условно говоря, заплатить с 1000 грн около 500 грн процентов – это одно, а с 10000 грн – 5000 грн процентов, уже совсем другое;

-

нужно обязательно обращать внимание на сопутствующие услуги, которые могут быть навязаны заемщику. Такие как страхование, к примеру. Они очень сильно удорожают и без того "золотой" кредит;

-

нарушение графика погашения кредита влечет за собой огромные штрафные санкции. Поэтому не следует откладывать платежи по кредиту на последний день (обычно это 25-26 число текущего месяца).

Итого, если и брать кэш-кредит, то лучше совсем небольшую сумму, до 5-10 тыс грн. И возвращать его как можно быстрее, в течение нескольких недель. Тогда переплата будет не такой ужасающей.

А вообще, в качестве альтернативы можно выбрать кредитную карту. Банки устанавливают лимиты по таким картам до 100-150 тыс грн. При этом кредитными средствами можно в течение льготного периода (до 50-60 дней) пользоваться без процентов. Единственное, что за снятие наличных с карты придется заплатить 3-4% комиссии. А если же оплачивать кредиткой товары и услуги, то комиссии не будет вовсе.