- Категорія

- Економіка

- Дата публікації

- Змінити мову

- Читать на русском

Кредит за 5 хвилин та під мільйон відсотків. Хто видає українцям швидкі позики та на яких умовах

Банки та фінансові компанії продовжують кредитувати населення. Кеш-кредит можна отримати за лічені хвилини. Гроші "впадуть" прямо на банківську картку. Щоправда, задоволення це дуже дороге: реальна ставка за кредитами може досягати 250-300 тисяч річних і навіть більше.

Національний банк із початку 2022 року фіксує впевнене падіння обсягів кредитування населення. Портфель банківських кредитів, виданих фізособам, у період з 1 березня (по суті, з початку військового конфлікту) по 1 жовтня 2022 року впав на 9,4%. Обсяг кредитів, які видають фінансові компанії у 2022 році, скоротився у рази. За даними НБУ, за січень-вересень загальна сума виданих небанківськими структурами позик склала близько 38,1 млрд грн. Це у 2,4 рази менше, ніж за аналогічний період 2021 року.

Але, судячи з активності банків та інших кредитних організацій, вони готові видавати швидкі позики на будь-які цілі майже всім охочим. Причому онлайн. Тобто щоб взяти кеш-кредит, не потрібно з дому виходити. Заповнив заявку, дочекався її схвалення – і гроші вже на карті. Після цього ними можна користуватися на власний розсуд – знімати в банкоматі або розраховуватись у магазинах.

Але такі кредити лише на перший погляд здаються привабливими. Тому що платити за них доводиться втридорога. А в разі неможливості погасити позику доведеться познайомитися з колекторами, які не відрізняються особливою ввічливістю і поблажливістю до боржників.

Швидко і без прискіпливих перевірок

Найпривабливіші умови пропонують мікрофінансові організації (МФО). Вони видають кредити без застави, без довідки про доходи та без поручителів. Для того, щоб отримати позику, потрібний лише паспорт громадянина України та його ідентифікаційний код.

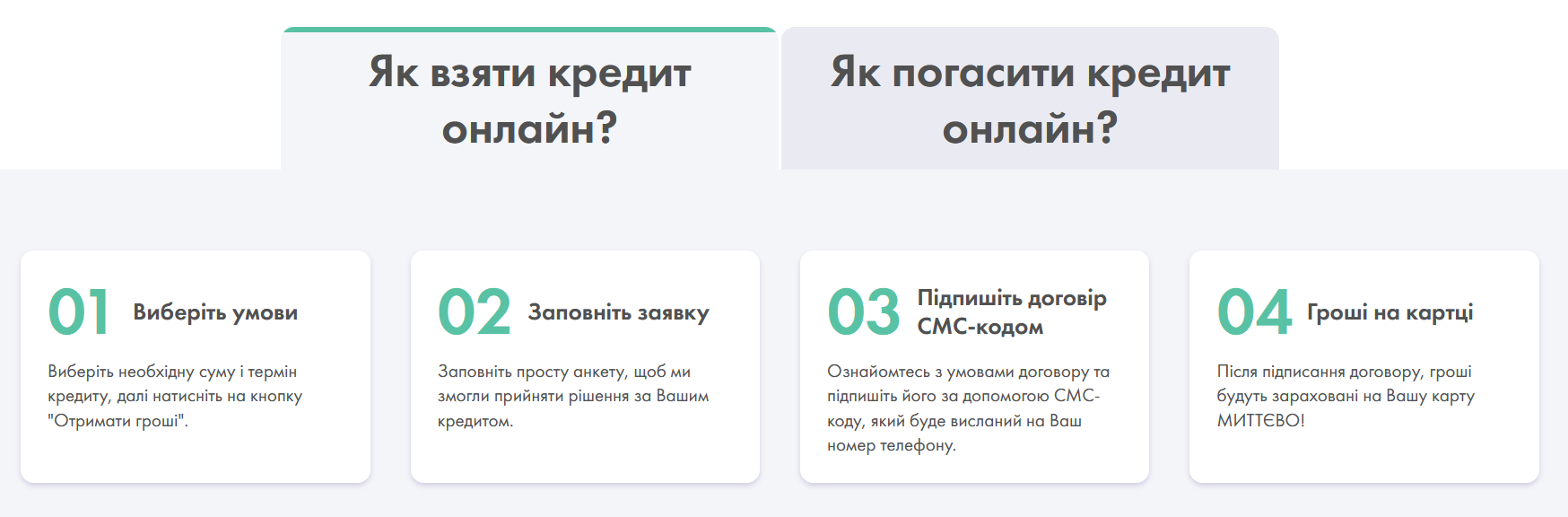

Оформлення кредиту виглядає до смішного просто:

- на сайті кредитної організації потрібно вибрати бажану суму кредиту та термін;

-

далі необхідно заповнити анкету, в якій, залежно від вимог фінансової компанії, вказати ПІБ позичальника, адресу та контактні дані, місце роботи та середньомісячний розмір доходу;

-

після цього погодитись з умовами договору, який виставляє кредитор (для цього на мобільний телефон надходить спеціальне SMS з кодом). По суті це публічна оферта, у паперовому вигляді позичальник договір не отримує;

-

дочекатись зарахування грошей на картку будь-якого українського банку, які надійдуть упродовж 10-15 хвилин.

Така примітивна процедура видачі кредиту свідчить про те, що МФО майже не проводять оцінку позичальника. І гроші може одержати кожен. Хіба що за винятком зовсім злісних неплатників, які заборгували солідну суму і не повертають її.

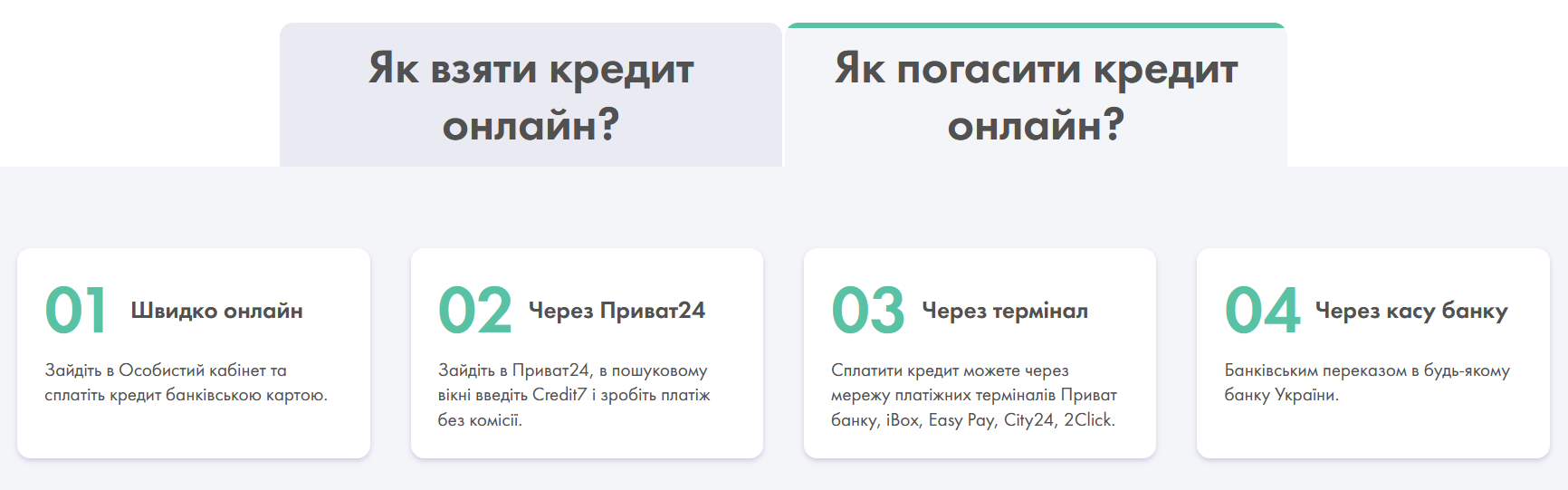

Гасити кредит можна різними способами. Наприклад, через особистий кабінет позичальника на сайті МФО (якщо він є), через онлайн-банкінг свого банку або в касі будь-якого банку за реквізитами, а також через платіжні термінали (iBox, Easy Pay, City24 і т.д.).

Відсоткові ставки за межею розумного

Так у чому ж каверза? Адже дуже слабко віриться в те, що фінансові компанії готові смітити грошима. Кредити, які видають МФО, мають кілька особливостей.

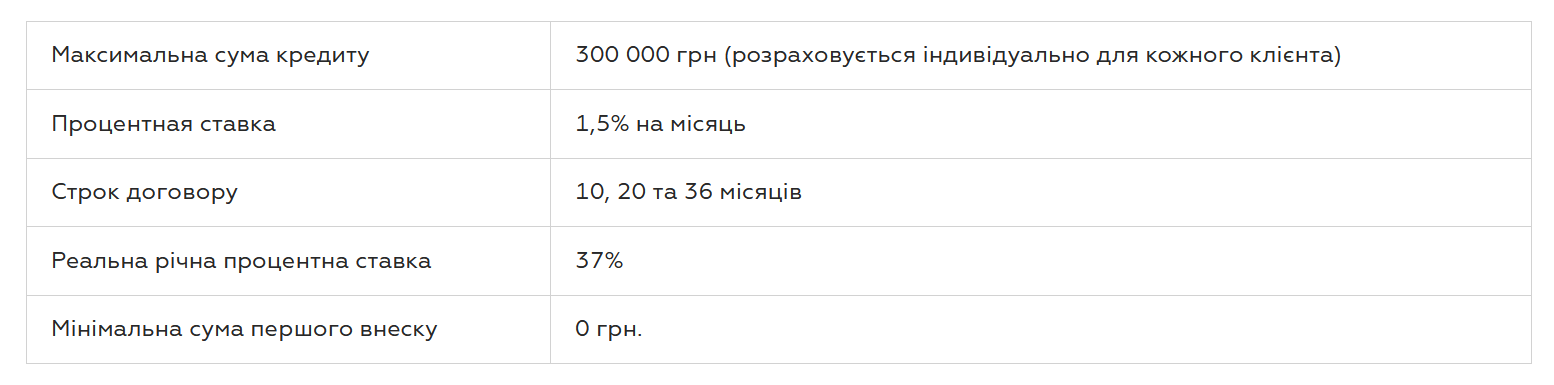

По-перше, невеликі суми позик у межах 5-20 тис грн. Максимум можна отримати 50 тис. грн.

По-друге, короткий строк кредиту, який оформляється як кредитна лінія терміном до року. Але при цьому повертати кожен транш потрібно протягом 2-30 днів.

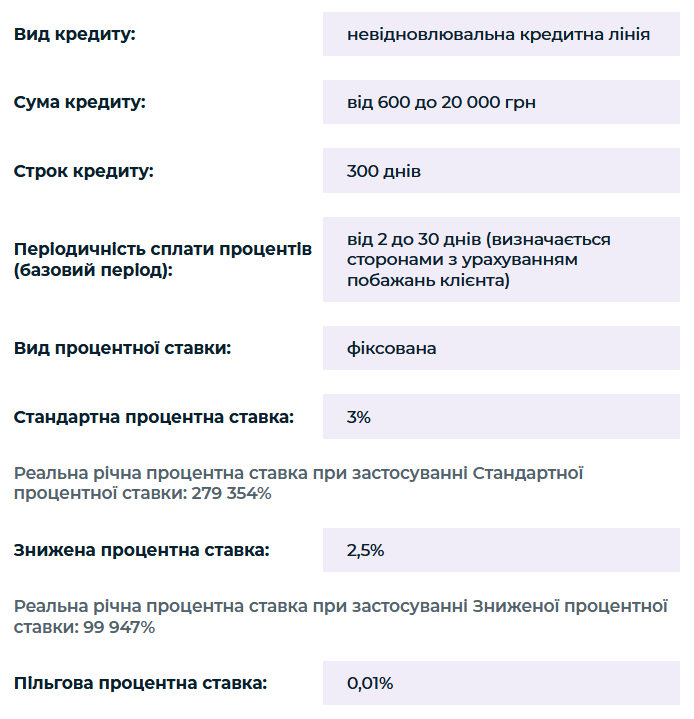

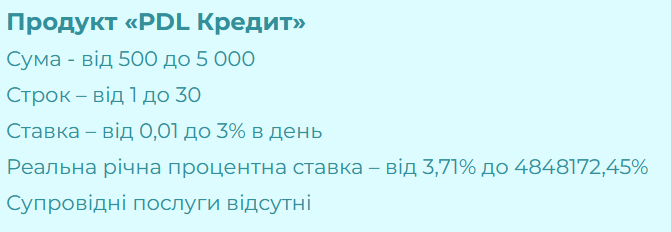

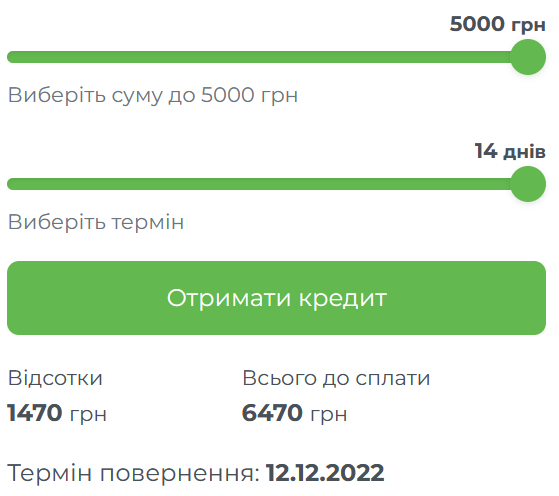

По-третє, захмарні ставки, які сягають десятків і сотень тисяч відсотків річних. Так-так, це не жарт. У своїх рекламних матеріалах МФО великим шрифтом пишуть, що ставка не більше 2-3%. Але якщо заглибитись в умови, то виявляється, що це щоденна плата за кредит. При перерахунку на рік з'ясовується (див. скріншоти), що реальна ставка може бути 100 000% річних, а може бути і 280000%, і навіть майже 5000000% річних!

На сайті однієї з фінансових компаній наведено такий розрахунок ставок та платежів за кредитом. Сума позики – 1000 грн, максимальний термін – 365 днів, щоденна процентна ставка – 1,99%, річна процентна ставка (APR) – 726,35%, реальна річна процентна ставка за весь термін кредитування – 75218,24%. Якщо перевести це в "живі" гроші, то за кожен день користування кредитом позичальник заплатить 1,99 грн, за 10 днів – 199 грн, а за рік набігуть відсотки у сумі 8164 грн (нагадаємо, що тіло кредиту – 1000 грн).

Ось звідки беруться ці "солодкі" умови видачі кредитів. За рахунок таких фантастичних ставок МФО перекривають ризик того, що позичальник не поверне позику. Простіше кажучи, сумлінні клієнти, які погодилися звалити на себе таку ношу, платять за тих, хто взяв гроші та зник з поля зору.

Позичальників, які забувають вчасно внести черговий платіж, фінкомпанії карають "гривнею". Розмір штрафних санкцій становить в середньому 15% суми платежу за кожен день прострочення. При цьому загальна сума неустойки може сягати 50% тіла кредиту. Тобто, позичив 10000 грн, погашав його з порушенням термінів – будь ласка, заплати у вигляді штрафів і пені ще 5000 грн.

Нехай і слабкою, але все ж таки втіхою є те, що всі параметри кредитів, аж до мільйонних ставок, вказані на сайтах МФО. Раніше фінкомпанії користувалися довірливістю клієнтів та їх неуважністю, заштовхуючи такі неприємні умови глибше в кредитні договори та дуже дрібним шрифтом. З 2021 року згідно з вимогами НБУ всі кредитні організації мають розкривати повну інформацію про кредити, справжні (реальні) ставки – зокрема.

У банках дешевше, але ненабагато

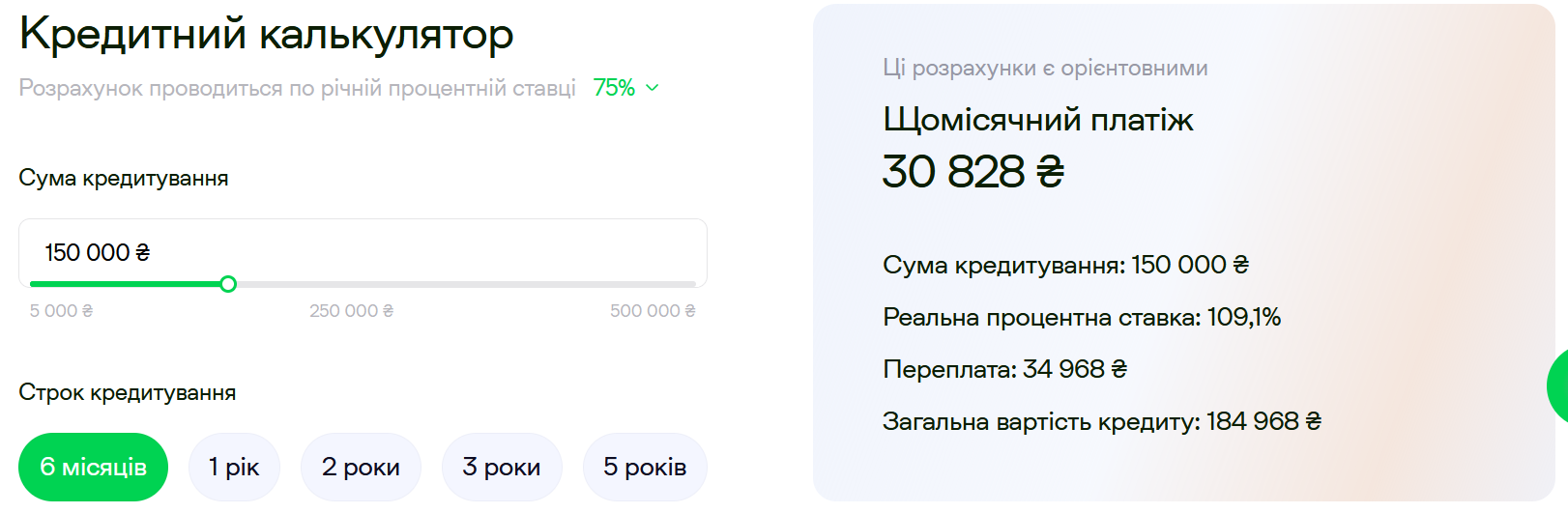

Видають швидкі кредити і банки. При цьому банківські установи готові кредитувати на суми до 250-500 тис грн. Максимальний строк кредиту, як правило, 36 місяців, зрідка – 60 місяців, а реальні ставки відчутно нижчі, ніж у МФО, хоча все одно кусаються – під 100-150% річних.

На відміну від фінкомпаній банки таки проводять хоч якусь оцінку платоспроможності позичальників. У пріоритеті вже діючі клієнти, які мають у банку відкриті рахунки, оформлені платіжні картки та депозити. У цьому випадку можна претендувати на досить велику суму. Якщо позичальник прийшов, що називається "з вулиці", йому навряд чи позичать одразу більше 15-20 тис грн.

Крім того, банки підтягують дані із кредитних бюро. Якщо у клієнта зіпсована репутація – наявність непогашених позик та прострочок за "старими" боргами – у кредиті йому, найімовірніше, відмовлять.

Незважаючи на те, що банки декларують видачу кеш-кредитів без застави та без довідки про доходи, для великих сум (від 150-200 тис грн) позичальнку все ж таки доведеться підтвердити наявність стабільного заробітку, надати поруку або заставу. Найпоширеніший варіант – це застава у вигляді депозиту у цьому ж банку.

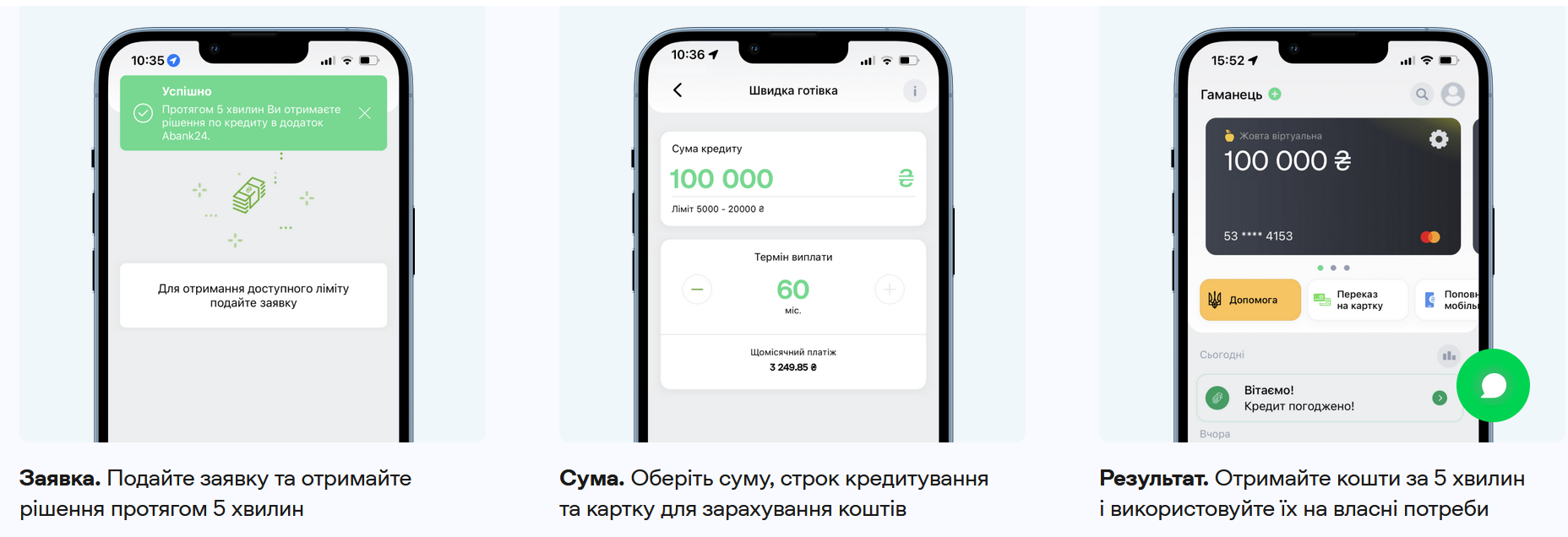

Оформити швидкий банківський кредит можна онлайн. Деякі банки дають можливість пройти всі процедури через інтернет-банкінг або мобільний додаток – залишити заявку, вказавши бажану суму і строк кредиту, свої дані та отримати відразу ж рішення щодо позики. У разі схвалення заявки кошти будуть зараховані на картку. Якщо карти немає – її потрібно буде відкрити.

Другий варіант – заповнити відповідну форму на сайті банку. Але не виключено, що за грошима доведеться їхати до відділення банку – їх видадуть на руки готівкою. Така умова діє, зокрема, для тих позичальників, які раніше не були клієнтами банку. Їм потрібно буде пройти верифікацію та підписати всі необхідні документи.

Іноді банки вимагають від позичальника укласти договір добровільного (а за фактом, примусового) страхування життя. Бо без страховки кредит не видадуть. І коштує такий поліс не копійки, а 10-15% від суми кредиту.

Як і МФО, банки болісно карають клієнтів, які не повертають позики вчасно. Пеня може сягати 15% суми простроченого платежу. У той же час, багато банків надають позичальникам право протягом 14 днів після укладання кредитного договору відмовитися від позики без будь-яких наслідків та штрафів. Єдине, що потрібно буде повернути банку отриману суму.

Зважуємо всі за і проти

Перед тим, як погоджуватися на такі негуманні умови та підписувати договір із МФО чи банком, слід ще раз проаналізувати всі аргументи проти такого кредиту. А саме:

- номінальна ставка на рівні 1,5-3% на день, яка фігурує в рекламі фінкомпаній та банків – це лише приманка. Важливо завжди з'ясовувати реальну ставку, яка може бути навіть мільйон річних;

-

що більше сума кредиту – то дорожче він буде. Це начебто очевидно, але не всі це розуміють. Умовно кажучи, заплатити з 1000 грн близько 500 грн відсотків – це одне, а з 10000 грн – 5000 грн відсотків вже зовсім інше;

-

Необхідно обов'язково звертати увагу на супутні послуги, які можуть бути нав'язані позичальнику. Такі як страхування, наприклад. Вони дуже сильно здорожчають і без того "золотий" кредит;

-

Порушення графіка погашення кредиту тягне за собою величезні штрафні санкції. Тому не слід відкладати платежі за кредитом на останній день (зазвичай це 25-26 число поточного місяця).

У підсумку, якщо й брати кеш-кредит, то краще зовсім невелику суму, до 5-10 тис грн. І повертати його якнайшвидше, протягом кількох тижнів. Тоді переплата буде не такою жахаючою.

Взагалі ж, у якості альтернативи можна вибрати кредитну картку. Банки встановлюють ліміти за такими картками до 100-150 тис грн. При цьому кредитними коштами можна протягом пільгового періоду (до 50-60 днів) користуватися без відсотків. Єдине, що за зняття готівки з картки доведеться сплатити 3-4% комісії. А якщо ж оплачувати кредиткою товари та послуги, то комісії зовсім не буде.