- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Гривна пошла на укрепление: что будет с валютным курсом в октябре

С приходом октября наличный курс резко укрепился ниже отметки 37 грн/долл. В течение месяца девальвация не грозит. Хотя и возможны колебания в пределах 3-5%.

После девальвации в сентябре почти на 5%, гривна снова укрепилась. Ко 2 октября курс на наличном рынке фактически вернулся к тому уровню, на котором он находился летом, и опустился ниже 37 грн/долл.

По мнению экспертов, на рынок благотворно повлияли послабления, связанные с продажей безналичной валюты населению, наращивание агроэкспорта, а также оптимистичный прогноз роста для украинской экономики как на 2023 год, так и на 2024-й.

Поэтому не исключено, что в октябре рынок может взять очередную передышку и курс будет оставаться в диапазоне 37-38 грн/долл.

Поводов волноваться пока что нет

Как рассказывает начальник департамента казначейства банка "Глобус" Тарас Лесовой, сейчас на рынок влияют больше экономические, а не «эмоциональные» факторы. «Именно поэтому рынок ожидает, что в течение недели не произойдет каких-то форс-мажоров, которые могут его расшатать», – объясняет эксперт.

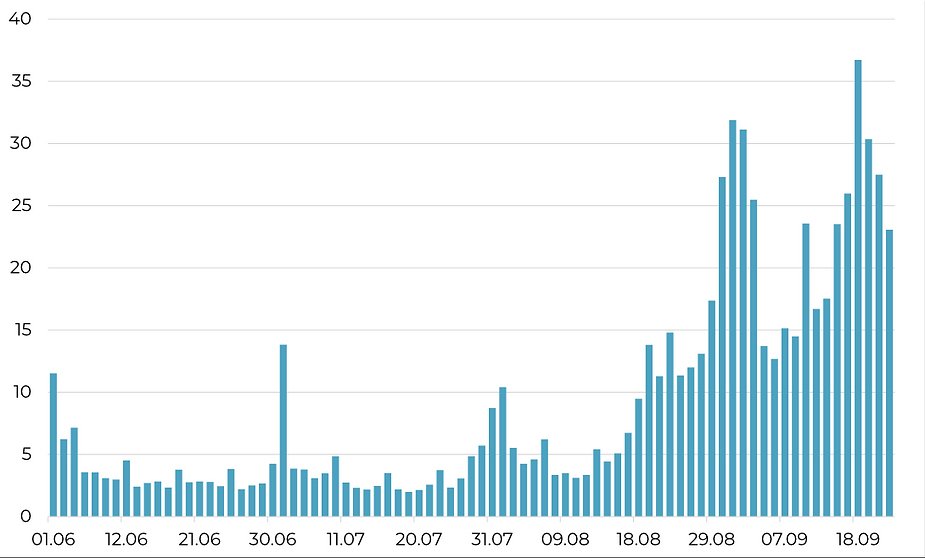

Один из факторов, который помог стабилизировать наличный курс – снятие запрета на продажу безналичной валюты физлицам без необходимости открывать для этого специальный депозит. Такое решение НБУ принял еще в конце августа, но эффект от него стал более заметным к концу сентября. Банкиры уверяют: интерес к покупке безналичных долларов и евро со стороны населения действительно есть. Это, в свою очередь, позволяет оттянуть спрос на валюту с наличного рынка.

Покупка безналичной валюты населением, млн/долл. в сутки

Немаловажно и то, что происходит с агроэкспортом. Пусть напрямую на наличный курс экспортная ситуация и не влияет, но от нее зависит приток валютной выручки в страну и общий баланс рынка соответственно. По данным Украинского клуба аграрного бизнеса, в августе экспорт сельхозпродукции вырос на 16% по сравнению с июлем – до 4,3 млн тонн. После отмены "зерновой сделки", аграрии сконцентрировались на речных поставках через Дунай, что и обеспечило прирост экспорта. Соответственно, чем больше валютной выручки – тем легче Нацбанку, который поддерживает межбанковский рынок своими интервенциями.

Третий момент – это поступление международной помощи в Украину, за счет которой НБУ наполняет свои международные резервы. Еще в конце августа ЕС выделил очередной крупный транш Украине в размере 1,5 млрд евро. А в середине августа США заявили о намерении предоставить грант на 1,25 млрд долл. в рамках проекта Всемирного банка PEACE in Ukraine.

Надежда на экспорт и на финансирование из-за рубежа

В октябре в целом на валютном рынке должно быть спокойнее. Резких движений со стороны НБУ пока не ожидается – очередное снижение учетной ставки маловероятно, равно как и переход к плавающему курсу. Объем выплат по внешним долгам будет в несколько раз меньше, чем в сентябре, около 250 млн долл. Это тоже пойдет курсу на пользу.

Могут возрасти и объемы экспорта, если Украина придет к компромиссу с пятью странами ЕС, которые удерживают эмбарго на поставки украинского зерна и некоторых масличных культур. Кроме того, представители ВСУ сообщили о запуске альтернативного морского коридора, через которые уже прошло около 10 грузовых судов.

В то же время, рынок продолжает готовиться к возможному уходу от фиксированного курса, что в какой-то степени сдерживает укрепление гривны. "В октябре важным сигналом станет дальнейшая реализация стратегии НБУ по валютной либерализации", – считает Тарас Лесовой.

Также НБУ продолжает активно тратить международные резервы. В сентябре объем интервенций вырос по сравнению с августом почти на 14% до 2,7 млрд долл. Пока что состояние резервов Нацбанка не вызывает опасений. Но если объем международной помощи сократится или нарушится ритмичность ее поступления, это явно не пойдет стабильности гривны на пользу.

Валютные интервенции Нацбанка

"Если (международные партнеры) сократят финансирование или хотя бы заявят об этом – угрозы для курсовой стабильности возрастут кратно", – считает Виктор Шулик, директор департамента управления проектами рейтингового агентства IBI-Rating.

Зима могут быть сюрпризы

Впрочем, реальная напряженность на рынке может появиться только ближе к концу года. Это связано с тем, что ближе к зиме давление на гривну усилится из-за увеличения закупки энергоносителей и возможного сокращения притока валюты. В том числе, последнее будет связано с тем, как решится вопрос с экспортом.

"В целом, ценообразование на наличном валютном рынке до конца года будет зависеть от политики НБУ, – официальный курс и поддержка интервенциями отдельных участников розничного валютного рынка, – и от рекомендаций международных партнеров", – прогнозирует Виктор Шулик и уточняет: если Нацбанк все-таки решится на ослабление гривны, это будет происходить постепенно. Иными словами, самый взвешенный сценарий – поэтапная девальвация, приблизительно на 5-10% каждые 2 месяца, что позволит экономике привыкнуть к новому курсу.