- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Гривна хочет в отпуск. Почему валютный курс продолжает укрепляться

Наступление лета даст валютному рынку передышку. Объемы сделок станут меньше, а запасы наличной валюты в банках позволят не допустить непредсказуемых колебаний курса.

Лето началось с очередного укрепления гривны: 2 июня курс покупки на наличном рынке достиг отметки в 36,96 грн/долл., курс продажи составил около 37,5 грн/долл. Таким образом, за май национальная валюта стала крепче приблизительно на 1,5%.

По мнению экспертов, большинство рисков для курса продолжает компенсировать внешняя помощь, поэтому гривна в июне по-прежнему будет чувствовать себя уверенно и ее дестабилизация крайне маловероятна.

Валюты хватает всем

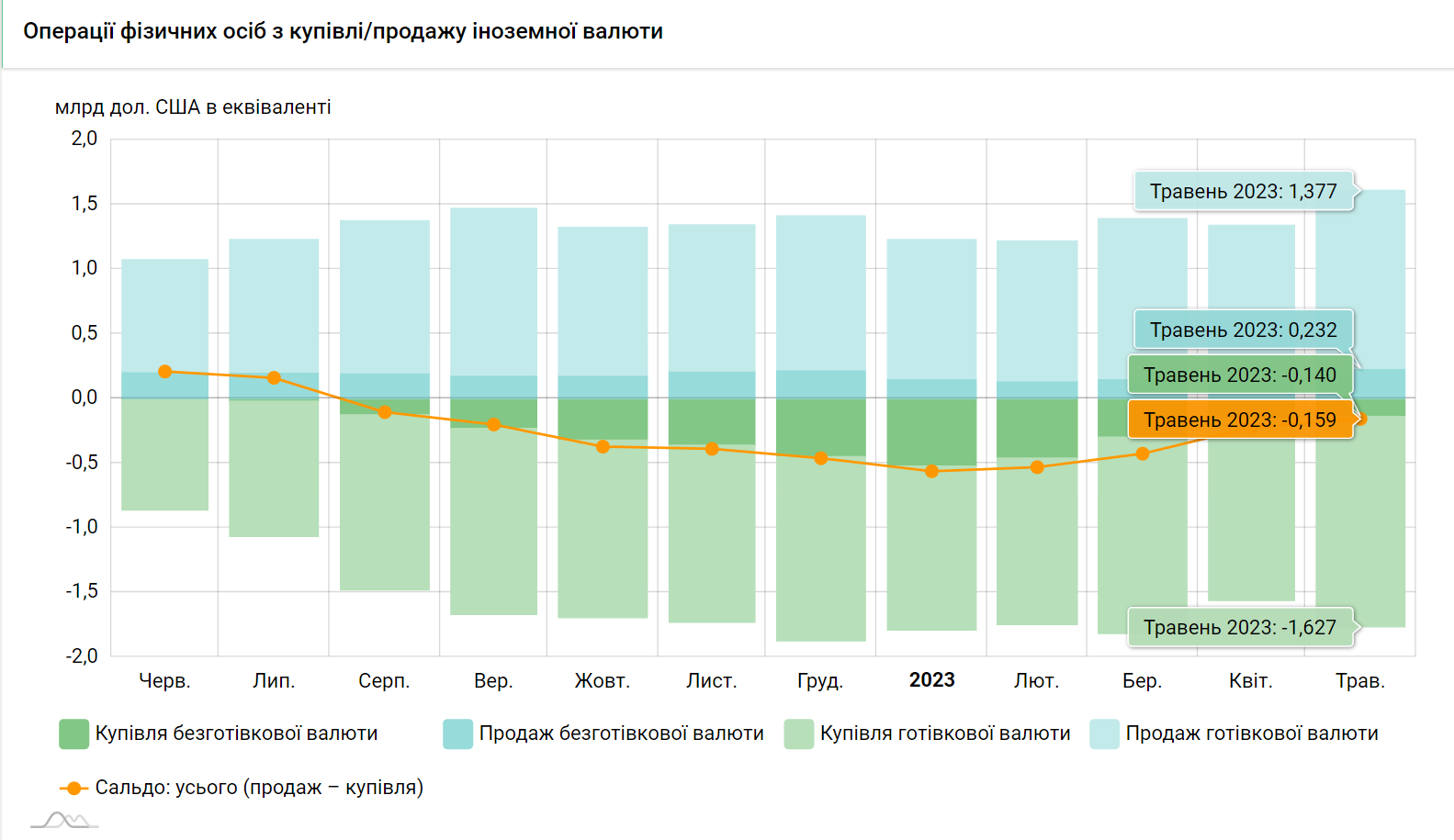

Отрицательное сальдо (разница между курсом покупки и продажи) по валютным операциям продолжает сокращаться. По данным Национального банка, в мае сальдо составило "минус" 0,16 млрд долл. Это самое низкое значение с сентября 2022 года.

Также следует заметить, что в мае объемы продажи безналичной валюты физлицами в первые с августа 2022 года превысили объем ее покупки. Это может говорить о том, что население в какой-то степени пресытилось конвертационными депозитами и стало активнее выводить с них валюту.

Что касается операций с наличной валютой, то между покупкой и продажей по-прежнему сохраняется разница где-то в пределах 250-300 млн долл. в месяц (отрицательное сальдо). Тем не менее, для рынка это не катастрофа.

"Банки сохраняют достаточное предложение валюты в кассах, поскольку всегда могут выкупить необходимые объемы на межбанке", – объясняет финансовый аналитик Андрей Шевчишин.

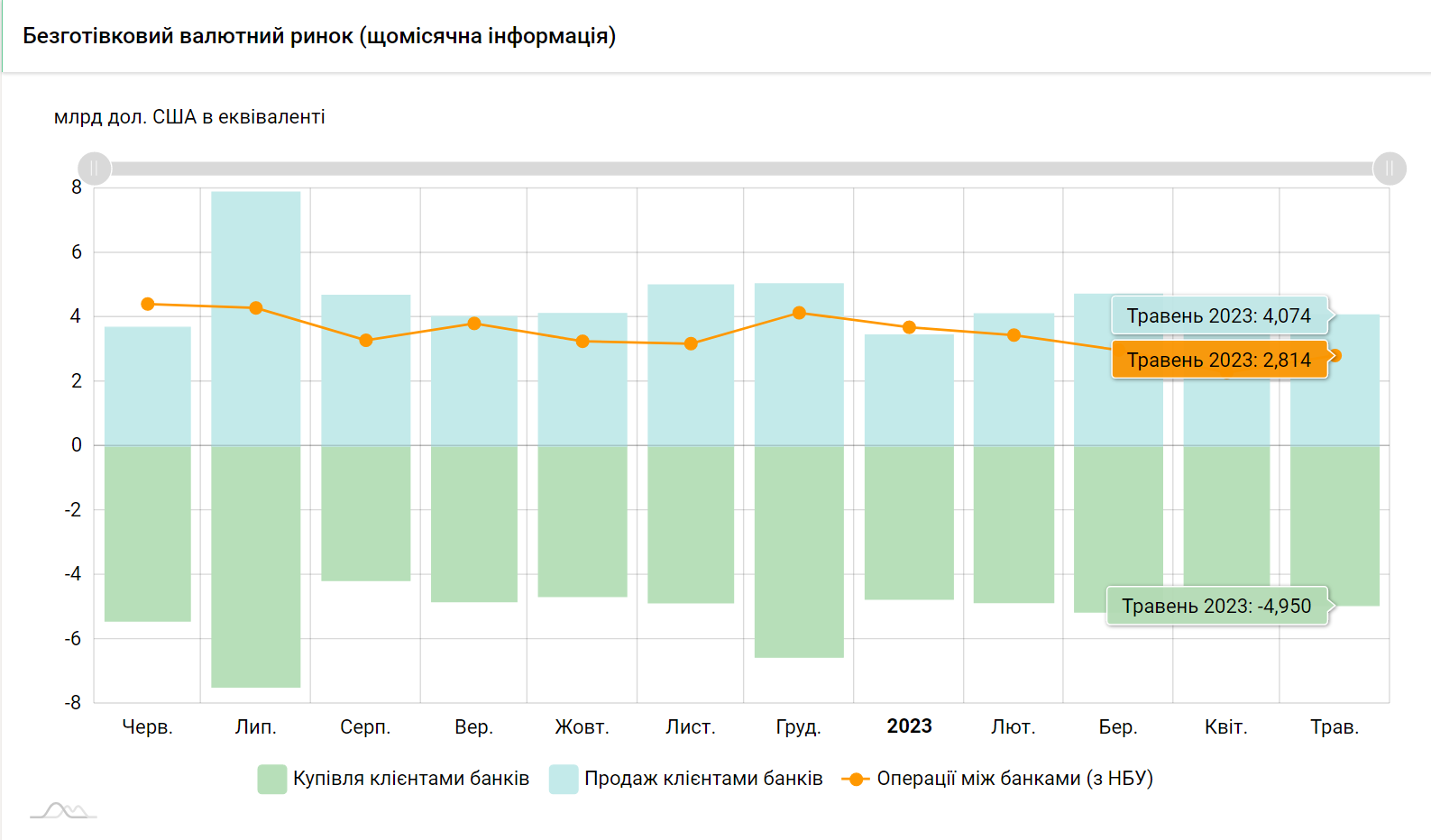

На безналичном рынке тоже более-менее спокойно. В мае, правда, отрицательное сальдо по операциям на межбанке по сравнению с апрелем выросло приблизительно на полмиллиарда долларов до 2,81 млрд долл. Основная причина – повышенная активность покупателей, которые в мае приобрели на 0,52 млрд долл. больше валюты, чем в апреле, в то время как продавцы "сбросили" лишь на 0,19 млрд долл. больше, чем месяцем ранее.

Впрочем, Нацбанк как и прежде перекрыл нехватку валюты за счет интервенций. В течение мая НБУ продал 1,99 млрд долл., выкупил – 0,06 млрд долл. Всего с начала года объем интервенций НБУ превысил 10,7 млрд долл.

Есть время подготовиться к осени

Экономика входит в период делового затишья, "зерновой коридор" пусть и с перебоями, но продолжает работать, а Нацбанк постепенно расширяет спектр инструментов, которые помогают связывать банковскую ликвидность. Все эти факторы прямо или косвенно, но будут влиять на ситуацию с курсом.

Объем сделок с валютой летом станет меньше, что даст возможность и банкам, и НБУ взять некоторую паузу. В частности, регулятор сможет накопить запас золотовалютных резервов к осени. Хотя с резервами и так все неплохо: с февраля наблюдается их стабильный рост.

"Зерновая сделка" остается как весомым фактором поддержки курса, так и зоной риска для валютного рынка. С одной стороны, аграрии-экспортеры обеспечивают постоянный приток валютной выручки в страну. Даже несмотря на ограничения на поставки сельхозпродукции, которые ввели некоторые соседствующие с Украиной страны Евросоюза, объем экспорта в апреле по сравнению с мартом упал лишь на 30%. А по данным Государственной таможенной службы, в 1 квартале 2023 года сельхозэкспорт принес нашей экономике 6,8 млрд долл.

"Тем не менее, ситуация с «зерновым коридором" все равно достаточно шаткая. И если он (коридор – ред.) закроется, то валютному рынку придется несладко, так как 60% украинского экспорта – это АПК», – комментирует экономист Ukraine Economic Outlook Григорий Кукуруза.

Наличный рынок тоже не вызывает (пока что) особой тревоги. Новый дизайн монетарной политики дает о себе знать: объем депозитов физлиц в банках за февраль-апрель, после падения в январе, вырос более чем на 3%. Кроме того, с 11 июня НБУ расширил перечень бенчмарк-облигаций внутреннего государственного займа (ОВГЗ), за счет которых банки могут покрывать часть обязательных резервов. Это должно поспособствовать дальнейшему сдерживанию свободной ликвидности банков.

"В итоге, не ожидаю каких-то весомых колебаний на рынке. Даже несмотря на сохранение проблем с экспортом зерна из портов Одессы и значительными интервенциями валюты на межбанке, гривна чувствует себя стабильно. Триггером для ослабления гривны может стать решение НБУ по изменению фиксированного курса. Но весьма маловероятно, что это решение будет принято в ближайшие 2 месяца", – уверен Андрей Шевчишин.