- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Нацбанк разрешил ряду украинских компаний гасить валютные долги. Есть ли угроза курсу гривны?

С 16 июня Нацбанк разрешил некоторым украинским компаниям (резидентам) переводить за границу средства (инвалюту) для выполнения обязательств по внешним кредитам и займам. Delo.ua разбирался, в чем суть такого валютного смягчения, кого оно касается и будет ли оно ощутимо для валютного рынка.

Ограничения на выплаты в валюте по внешним долгам регулятор ввел еще с началом полномасштабной войны, чтобы предотвратить отток инвалюты за границу.

Сегодня же в НБУ убеждены, что благодаря смягчению валютного режима объем новых кредитов в Украину существенно увеличится из-за возврата и обслуживания существующих займов. Другими словами, в Нацбанке считают, что государство так или иначе выйдет в плюс.

"Предоставление возможности переводить за границу средства для погашения отдельных категорий внешних кредитов и займов улучшит условия привлечения средств в Украину", – объясняют в НБУ и добавляют, что речь идет и о восстановлении экономики за счет иностранцев.

Украинские компании также смогут осуществлять такие операции в соответствии со сроками возврата средств и уплаты процентов, предусмотренными условиями кредитного договора.

При этом в Нацбанке намекнули на то, что ожидаются и дальнейшие смягчения валютных ограничений. Правда, только после ведущегося активного обсуждения с правительством и иностранными партнерами. И – с МВФ, в частности.

Конечно, иностранным кредиторам такие запреты регулятора не нравились. Один из экспертов на анонимной основе даже рассказал о таком случае: один фонд выдал украинской компании кредит, которая впоследствии вынуждена была платить по нему, конвертируя гривну в наличный доллар с последующим вывозом его за границу и переводом на счет кредитора.

В обычной же читуации такая компания просто вышла бы с покупкой инвалюты на межбанк.

Кому разрешили платить по долгам в валюте

Нацбанк разрешил подобные операции не всем компаниям, поскольку выдвинул два условия. Во-первых, подразумевается выполнение обязательств по внешним кредитам и займам, которые обеспечены гарантией или поручительством международной финансовой организации.

Во-вторых, речь идет о займах и кредитах, предоставленных с участием иностранного экспортно-кредитного агентства или иностранного государства через уполномоченное им учреждение или через иностранное юрлицо, среди акционеров которых есть иностранное государство или иностранный госбанк.

Скажем, если компания просто привлекла иностранный кредит или выпустила долговые обязательства, она не сможет их выполнить. Нужна гарантия при заключении соглашений, например, ЕБРР, IFC или других международных финансовых корпораций, но, конечно, не занимающийся корпоративными долгами МВФ.

Как напоминает в комментарии Delo.ua директор компании ProFin Consulting Вадим Березовик, подразумевается именно крупный бизнес.

"Это может быть представитель любой отрасли. Очень много аграриев, промышленников, компаний, связанных с экспортом, привлекало к войне иностранное кредитование. И перерабатывающие предприятия, и компании энергетического комплекса", - объясняет Березовик.

Впрочем, речь идет о незначительных объемах валюты, которую компании могут вывести за границу. Конечно, за период ограничения (почти полтора года) долги у компаний накопились, однако, по мнению экспертов, для рынка их погашение погоды не сделает.

Не произойдет сотрясения и на межбанке, хотя на нем может добавиться несколько временных покупателей, не располагающих достаточной инвалютой для расчетов с иностранными кредиторами.

"Объемы покупки валюты для межбанка будут совсем некритическими. Давление на рынок будет минимальным. Да и гипотетические объемы инвалюты, которые могут быть выведены из страны, будут несущественными", - говорит финансовый аналитик Василий Невмержицкий.

С ним соглашается Вадим Березовик: "Здесь Нацбанк все просчитал. И у него достаточно инструментов, чтобы удерживать курс".

Впрочем, сегодня об эффекте на межбанке говорить невозможно. Например, по итогам прошлой недели НБУ продал на межбанке $446,76 млрд, а позапрошлую – $292,69 млрд. Увеличение – 52%, но это никак не связано со спросом на валюту со стороны компаний, чтобы расплатиться с кредиторами.

По меньшей мере компании просто не успели бы подготовить весь пакет документов и подать его в банк (решение было опубликовано 15 июня). Но в любом случае, если и в последующие недели на межбанке будет заметен повышенный спрос, это отнюдь не будет свидетельствовать, что речь идет как раз о таких случаях.

"Это не был эффект от снятия валютных ограничений. Компании не успели бы. Да и в ближайшие недели будет настолько минимальный эффект, что зафиксировать его по результатам интервенций будет невозможно", – подтверждает наше мнение экономист Ukraine Economic Outlook Григорий Кукуруза.

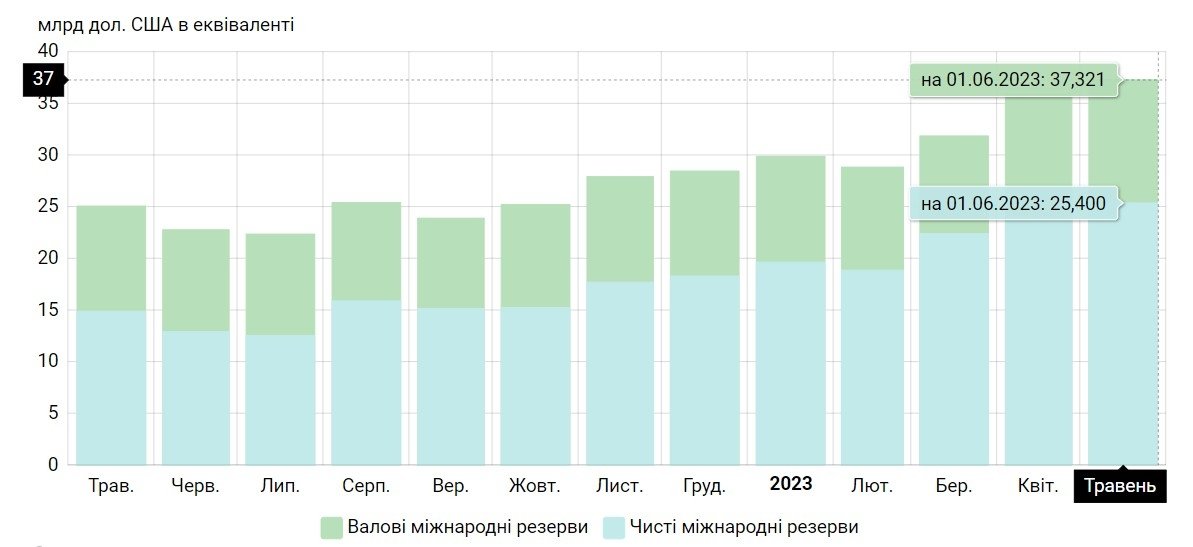

Достаточно ли международных золотовалютных резервов

В Нацбанке прямо говорят, что пошли на смягчение валютного регулирования, учитывая устойчивую ситуацию на валютном рынке, достаточно высокий объем международных резервов (золотовалютных резервов, ЗВР) и улучшение ситуации со срочностью средств в банковской системе.

В регуляторе убеждены, что отток валюты в таком случае не повлияет на стабильность гривны.

В комментарии Delo.ua экономист, бывший член Совета НБУ Виталий Шапран отмечает, что на сегодняшний день оставлять ограничения не было смысла: рост ЗВР просто безумными темпами свидетельствует о профиците валюты.

Скорее всего, убежден эксперт, этот профицит и дальше будет увеличиваться за счет международной помощи (грантов и кредитов) и конфискованных активов РФ за рубежом.

"Профицит по финансовому счету – это не новая тенденция, которую ясно иллюстрирует увеличение ЗВР НБУ. Эта ситуация прогнозировалась еще год назад, потому что гранты и кредиты от наших западных партнеров значительно превышают дефицит внешней торговли", – говорит он.

Например, по итогам мая объем ЗВР составил $37,32 млрд (чистыми – $25,4 млрд), хотя год назад – $25,1 млрд (чистыми – $14,92 млрд). Другими словами, за год показатель увеличился на 48%.

Виталий Шапран подчеркивает, что рост ЗВР на выше довоенного уровня указывает на то, что НБУ допустил ошибки как в монетарной политике, слишком сильно повысив учетную ставку, так и в смысле валютного регулирования, "наплодив ограничений больше, чем это было нужно".

"Рано или поздно им придется делать работу над ошибками. И я рад, что эта работа уже началась", – резюмировал он.