- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Тренд на девальвацию сохраняется. Что происходит на валютном рынке в начале 2025 года?

Только за первые 10 дней января падение гривны к доллару превысило 1%. Это связано как с укреплением американской валюты в мире, так и высоким спросом на доллар в Украине.

Ми збираємо історії тих, хто зробив надскладне, але й найважливіше рішення в житті - стартувати власну справу. Хто розпочав з нуля і вже три роки будує бізнес. Хто повернувся з фронту і занурився в підприємництво. Хто обрав франшизу як старт і зумів розвинути успішну модель.

Спецпроєкт створено за підтримки Visa в Україні

С начала 2025 года доллар существенно прибавил в цене. К концу второй недели января на межбанке безналичный курс достиг отметки 42,45 грн/долл. по сравнению с 41,94 грн/долл. к концу 2024 года. Курс на наличном рынке составил 42,95 грн/долл. по сравнению с 42,45 грн/долл. на конец 2024 года.

Впрочем, несмотря на такое, казалось бы, стремительное послабление, украинская гривна не попала в рейтинги самых слабых мировых валют. На самом деле, по мере приближения инаугурации Дональда Трампа, на фоне его неожиданных заявлений и политики Федеральной резервной системы США, доллар дорожает, поэтому именно поэтому многие мировые валюты теряют в стоимости. Гривна также находится в общем тренде.

Индекс доллара (DXY) к другим валютам

Между тем сейчас не этот фактор определяет ее ослабление. Хотя и следует отметить, что девальвация валют стран – торговых партнеров Украины формирует необходимость поддержки конкурентоспособности украинского экспорта в перспективе.

Подходя к психологическим 42,5 грн/долл. на безналичном рынке и 43 грн/долл. на наличном, НБУ начал активно сдерживать покупателей, что привело к стабилизации курса на конец первой декады января.

Это связано с необходимостью контролировать процесс переоценки цен реализации со стороны импортеров, поскольку большинство из них к началу 2025 года закладывали в цены курс на уровне 43-44 грн/долл.

В то же время, начало 2025-го было небогатым на новости, которые могли бы существенно влиять на гривну. То есть курс двигался по своей заданной траектории, которая контролируется Нацбанком в рамках политики управляемой гибкости. Более того, следует отметить традиционное для начала каждого года снижение активности рынка, что проявляется в меньших торговых объемах и более высокой волатильности.

Впрочем, общий тренд на девальвацию остается. Спрос на валюту со стороны населения и бизнеса значительно превышает предложение. Существенное разъединение наличного и безналичного курса (разрыв между курсами более 1% – ред.) на это в который раз указывает.

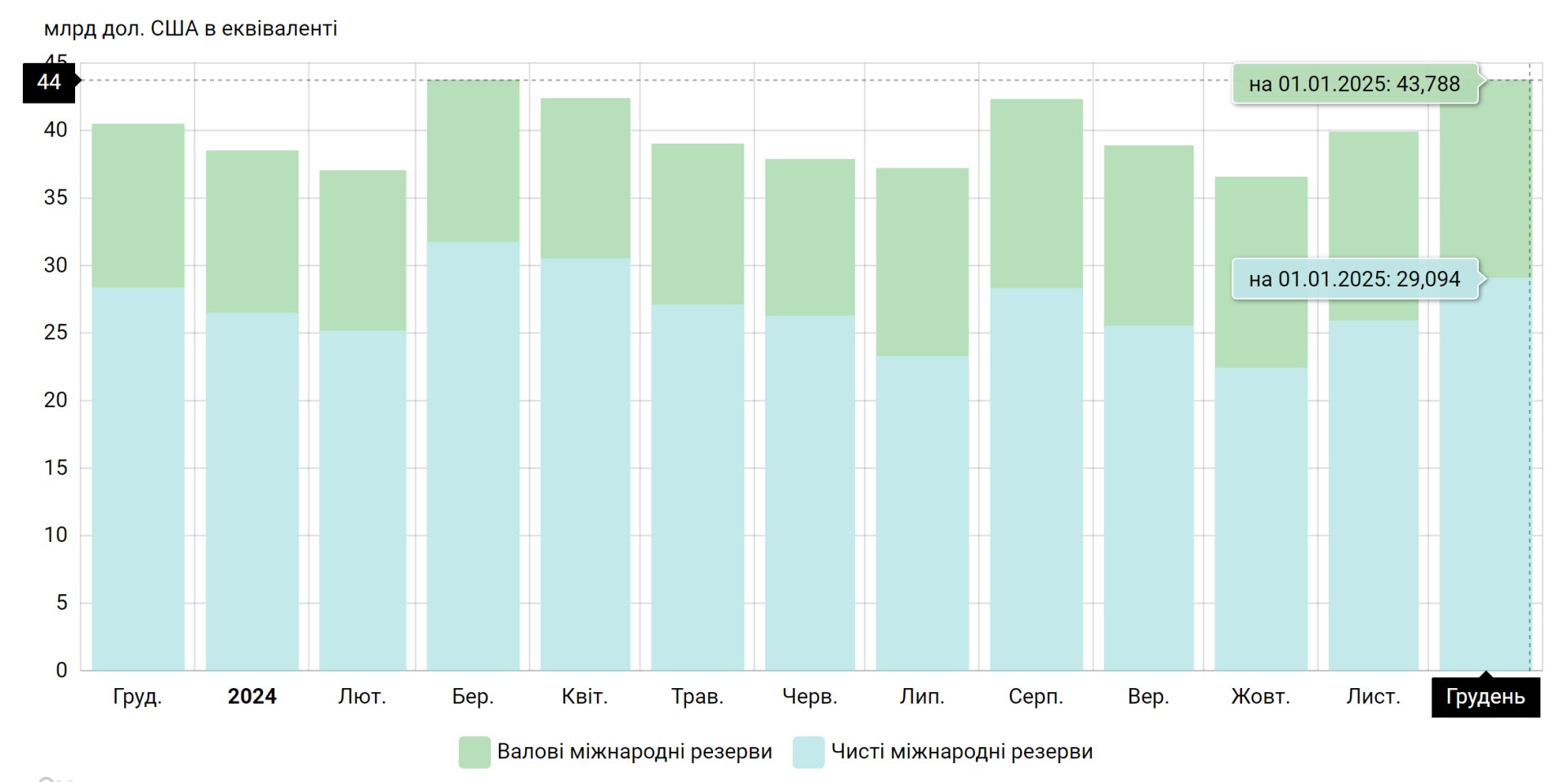

Более того, рынок обладает достаточной ликвидностью для движения доллара вверх. А значит, Нацбанку нужно будет продолжать сжигать международные резервы для покрытия этого спроса. Конечно, благодаря внешним поступлениям у НБУ эти ресурсы есть (объем резервов на 1 января 2025 года составил 43,8 млрд долл.), но существуют и более важные зоны и направления для их использования.

Международные резервы НБУ