- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Украинцы оформляют больше банковских карт, но средние чеки падают. Как и почему меняются платежные привычки граждан

Украинцы стали открывать больше карточных счетов. В течение I полугодия 2023 года выросло как общее количество эмитированных платежных карт в Украине, так и доля активных платежных карт (которыми пользовались по крайней мере раз в месяц) на руках у населения. Delo.ua разбиралось, с чем связано оживление на рынке банковских карточек и как изменились платежные привычки украинцев на втором году войны.

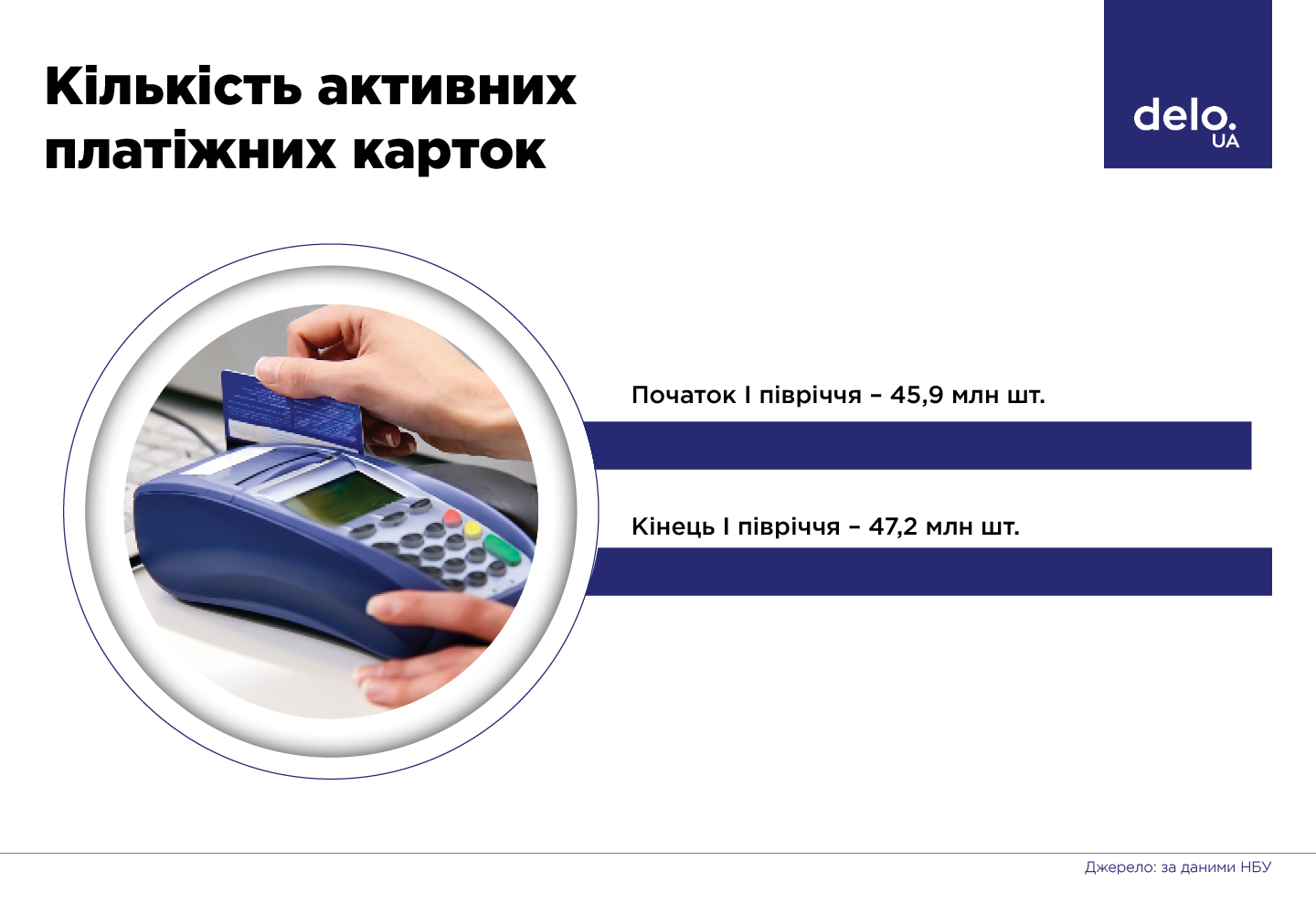

По данным НБУ количество эмитированных платежных карт за I полугодие 2023 года увеличилось более чем на 1 млн единиц – до 110,3 млн. За тот же период количество активных платежных карт увеличилось на 3% (с 45,9 млн шт. до 47,2 млн шт.). Именно активные карты являются лучшим показателем для понимания тенденций на рынке банковского пластика.

Отметим, что украинцы все больше пользуются токенизированными карточками, количество которых с начала года выросло на 14% – до 9,7 млн шт. Сегодня токенизированной является примерно каждая пятая активная платежная карта.

Карты становятся ключом к покупке валюты

Директор по маркетингу Юнекс Банка Алина Компанец отмечает, что граждане, в частности, нарастили пользование картами из-за ограничений, введенных Нацбанком на покупку валюты. Напомним, что валюту можно покупать только в пределах месячного лимита в размере 50 тыс. грн в эквиваленте в одном банке.

"После запуска онлайн-обмена валют эта услуга быстро набрала очень высокую популярность. Но для приобретения валюты в приложении нужны сразу две карты: в гривне и в валюте. Так что украинцы начали активно открывать дополнительные карты для проведения таких операций. Причем немало и таких, кто делает это сразу в нескольких банках", – говорит она.

С таким объяснением согласен и директор Украинской межбанковской ассоциации членов платежных систем ЕМА Александр Карпов: "Да, такое предположение может иметь место, потому что таким образом можно творчески расширить текущие ограничения в валютообменных операциях за счет других банков".

Компанец добавляет, что увеличение объема карт также связано с развитием дистанционных каналов оформления банковских услуг. Карта сегодня является универсальным способом доступа к счету. Фактически украинец получает карту при первом оформлении счета в конкретном банке любой другой услуги: кредита, депозита и т.д.

"Учитывая тот факт, что большинство таких сервисов можно оформить онлайн, что значительно упрощает переход из одного банка в другой, количество карт постоянно растет. Не следует забывать и о том, что с начала войны большинство банков продлевают срок действия карт, которые бы у обычной ситуации уже были бы аннулированы как просроченные", – говорит Компанец.

Судя по всему, некоторый вклад в общий тренд внесли и находящиеся за рубежом украинцы, но продолжают активно пользоваться украинскими карточками. Подтверждением этого тезиса может служить запуск несколькими украинскими банками международной доставки карт (Райффайзен Банк, monobank и другие). Спрос провоцирует предложение.

Штрафы за отсутствие РРО и усиление контроля

Напомним, что с 1 октября для бизнеса возобновляют действие штрафов за отсутствие в точках продаж регистраторов расчетных операций (РРО) или программных РРО (программа на телефоне, планшете или компьютере) при расчетах. Предприниматели к этому готовятся, косвенно провоцируя рост объема карт на рынке.

"Определенная динамика прироста сети приема карт, безусловно, могла усилить желание граждан иметь карты и рассчитываться ими. Государство берет налоги повсюду, куда может дотянуться. Но для более точного анализа стоит подождать еще два квартала", – утверждает директор ЕМА. И замечания эксперта подтверждаются статистикой НБУ.

Количество активных pos-терминалов в торговой и сервисной сетях за первое полугодие выросло на 8,3% – до 388,1 тыс. шт. , а количество пунктов продаж и предоставления услуг, принимающих платежные карты, – на 12,2% (до 355,9 тыс. шт.). Кстати, и банкоматная сеть с начала года также показала восстановление. Рост количества банкоматов с начала года составил 1,2% (до 15,8 тыс. шт.).

Средний карточный платеж упал на 300 грн.

Если по итогам І квартала средняя сумма перевода с карты на карту составляла 2,13 тыс. грн, то по итогам ІІ квартала – 1,83 тыс. грн. Падение за квартал – 300 грн. Вероятно, одна из причин такого падения состоит в том, что граждане начали реже опрокидывать черную зарплату на карточки, боясь финмона банков.

Предостережение бизнеса обусловлено, в частности, и решениями НБУ. К примеру, в начале сентября регулятор сообщил, что внедрил новые требования по осуществлению банками финансового мониторинга.

НБУ дополнил перечень индикаторов подозрительности, касающихся финансовых операций клиента, а именно превышение более чем в два раза в месяц максимальной суммы финансовых операций, заявленной клиентом в установлении деловых отношений, и нетипичная активность по счетам клиента.

Опосредованным свидетельством роста оборота наличных денег может быть то, что в торговой сети средняя сумма одной операции по карточкам составляла на конец ІІ квартала 310 грн, а на конец І квартала была 344 грн. Другими словами, средний чек сокращается из-за расчета гражданами в сетях "черной" наличной зарплатой без опрокидывания ее на карточку.

Алина Компанец не исключает того, что сокращение средней суммы переводов с карты на карту опосредованно произошло и из-за "черных" наличных зарплат, но, по ее мнению, вряд ли такие операции доминируют в общей статистике p2p переводов, ведь в большинстве своем ее создают миллионы украинцев, что совершают десятки миллионов транзакций ежемесячно.

Возможно, это сокращение связано с возобновлением официальной торговли и постепенным сокращением суммы среднего чека при расчетах в p2p торговых операциях., которые делают украинцы, собирая на дроны и автомобили", – говорит она.

А еще более вероятно, что все вместе эти факторы, а также десятки других, трудно выделить из общей картины, повлияли на средний чек p2p перевода во ІІ квартале.

Борьба с нелегальным игорным бизнесом продолжается

Впрочем, по нашему мнению, есть еще один весомый фактор, который сократил среднюю сумму перевода с карты на карту по итогам ІІ квартала до 1,83 тыс. грн – борьба с нелегальным игорным бизнесом.

Речь идет о разоблачении правоохранителями схем с так называемым мискодингом – схем манипуляций банковскими системами для сокрытия реального происхождения платежей, о борьбе с подменой игорным бизнесом назначения платежей в банковской эквайринговой сети. Результативность такой борьбы можно увидеть по данным о налогах.

Например, за I полугодие 2023-го представители игорного бизнеса уплатили в госбюджет 2,94 млрд грн, что в 14 раз больше, чем за аналогичный период 2022-го.

Как отмечал первый заместитель председателя налогового комитета Верховной Рады Ярослав Железняк, основной причиной увеличения поступлений стало как то, что недавно у этого бизнеса отобрали льготу на налогообложение, так и количество разоблачений схем по уклонению от налогообложения из-за того же мискодинга, что опосредовано и обусловило, в частности, сокращение средних сумм перевода между карточками