- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Українці оформлюють більше банківських карток, але середні чеки падають. Як і чому змінюються платіжні звички громадян

Українці стали відкривати більше карткових рахунків. Протягом І півріччя 2023 року зросла як загальна кількість емітованих платіжних карток в Україні, так і частка активних платіжних карток (якими користувалися принаймні раз на місяць) на руках у населення. Delo.ua розбиралося, з чим пов’язане пожвавлення на ринку банківських карток і як змінилися платіжні звички українців на другому році війни.

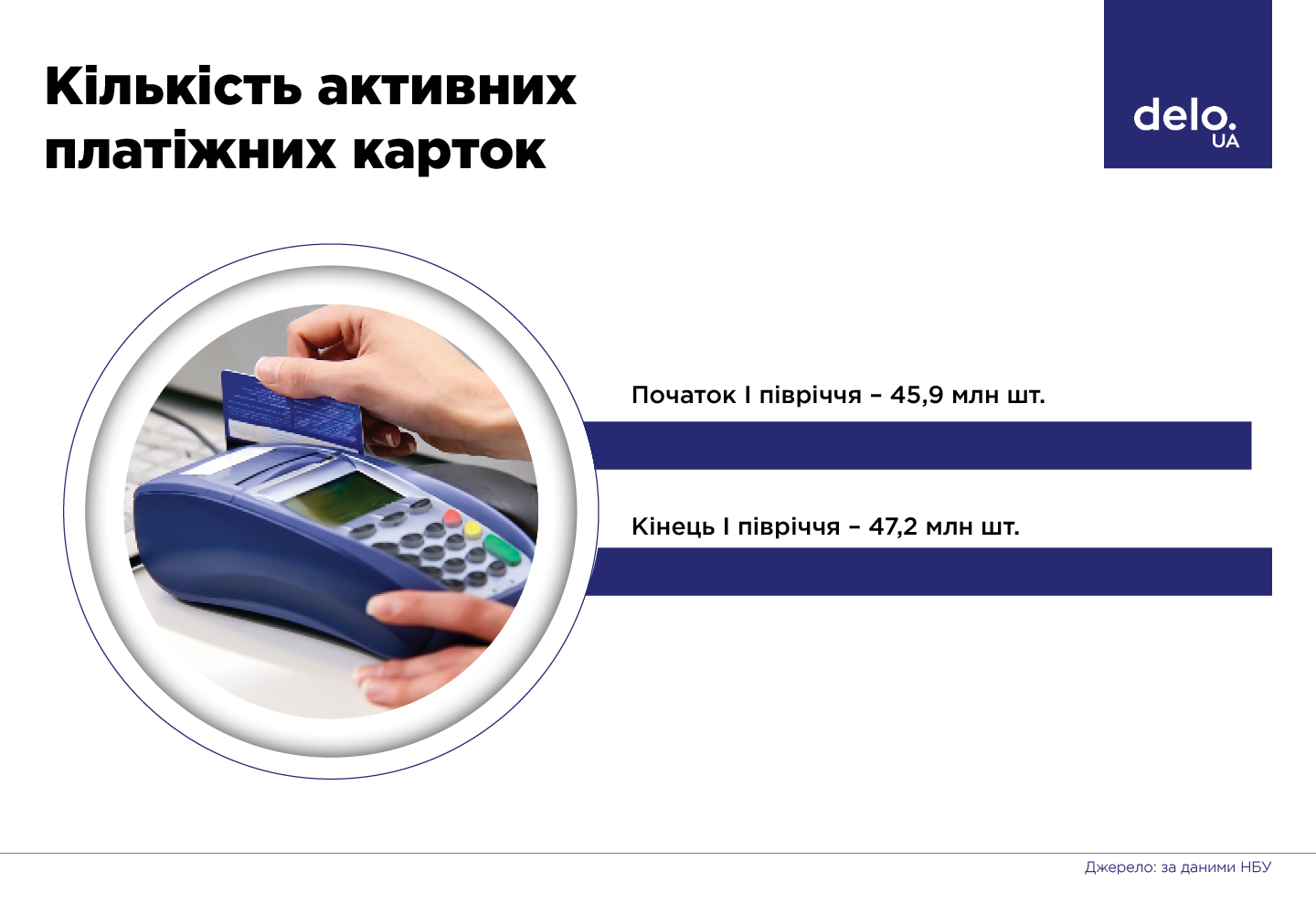

За даними НБУ кількість емітованих платіжних карток за І півріччя 2023 року збільшилась на понад 1 млн одиниць – до 110,3 млн. За той же період кількості активних платіжних карток збільшилася на 3% (з 45,9 млн шт. до 47,2 млн шт.). Саме активні картки є найкращим показником для розуміння тенденцій на ринку банківського пластику.

Зазначимо, що українці все більше користуються токенізованими картками, кількість яких з початку року зросла на 14% до 9,7 млн шт. Сьогодні токенізованою є приблизно кожна п’ята активна платіжна картка.

Картки стають ключем до покупки валюти

Директорка з маркетингу Юнекс Банку Аліна Компанець зазначає, що громадяни, зокрема, наростили користування картками через обмеження, введені Нацбанком на покупку валюти. Нагадаємо, що валюту можна купувати лише в межах місячного ліміту в розмірі 50 тис. грн в еквіваленті в одному банку.

"Після запуску онлайн-обміну валют ця послуга швидко набрала дуже високої популярності. Але для придбання валюти у застосунку потрібні одразу дві картки: у гривні та у валюті. Отже українці почали доволі активно відкривати додаткові картки для проведення таких операцій. Причому чимало й таких, хто робить це одразу у кількох банках", – каже вона.

З таким пояснення погоджується і директор Української міжбанківської асоціації членів платіжних систем ЄМА Олександр Карпов: "Так, таке припущення може мати місце, бо таким чином можна творчо розширити поточні обмеження у валютообмінних операціях коштом інших банків".

Компанець додає, що збільшення обсягу карток також пов’язано з розвитком дистанційних каналів оформлення банківських послуг. Картка сьогодні є універсальним способом доступу до рахунку. Фактично українець отримує картку при першому оформленні рахунку у конкретному банку будь-якої іншої послуги: кредиту, депозиту тощо.

"Зважаючи на той факт, що більшість таких сервісів можна оформити онлайн, що значно спрощує перехід з одного банку до іншого, кількість карток постійно зростає. Не слід забувати й про те, що від початку війни більшість банків продовжують строк дії карток, які б у звичайній ситуації вже б були анульовані як прострочені", – говорить Компанець.

Судячи з усього, деякий внесок у загальний тренд зробили й українці, що перебувають за кордоном, але продовжують активно користуватися українськими картками. Підтвердженням цієї тези може слугувати запуск одразу кількома українськими банками міжнародної доставки карток (Райффайзен Банк, monobank та інші). Попит стимулює пропозицію.

Штрафи за відсутність РРО та посилення контролю

Нагадаємо, що з 1 жовтня для бізнесу поновлюють дію штрафів за відсутність у точках продажу реєстраторів розрахункових операцій (РРО) або програмних РРО (програма на телефоні, планшеті чи комп'ютері) при розрахунках. Підприємці до цього готуються, опосередковано провокуючи зростання обсягу карток на ринку.

"Певна динаміка приросту мережі прийому карток, безумовно, могла підсилити бажання громадян мати картки та розраховуватись ними. Держава бере податки всюди, куди може дотягнутися. Але для точнішого аналізу варто почекати ще два квартали", – стверджує директор ЄМА. І зауваги експерта справді підтверджуються статистикою НБУ.

Кількість активних pos-терміналів у торговельній та сервісній мережах за перше півріччя зросла на 8,3% – до 388,1 тис. шт., а кількість пунктів продажу та надання послуг, які приймають платіжні картки, – на 12,2% (до 355,9 тис. шт.). До слова, й банкоматна мережа з початку року також показала відновлення. Зростання кількості банкоматів з початку року становило 1,2% (до 15,8 тис. шт.).

Середній картковий платіж впав на 300 грн

Якщо за підсумком І кварталу середня сума переказу з картки на картку становила 2,13 тис. грн, то за підсумком ІІ кварталу – 1,83 тис. грн. Падіння за квартал – 300 грн. Вірогідно, одна з причин такого падіння полягає у тому, що громадяни почали рідше перекидати “чорну” зарплату на картки, боячись фінмону банків.

Пересторога бізнесу обумовлена, зокрема, й рішеннями НБУ. Наприклад, на початку вересня регулятор повідомив, що впровадив нові вимоги щодо здійснення банками фінансового моніторингу.

НБУ доповнив перелік індикаторів підозрілості, що стосуються фінансових операцій клієнта, а саме перевищення більше ніж у два рази на місяць максимальної суми фінансових операцій, заявленої клієнтом до встановлення ділових відносин, та нетипова активність за рахунками клієнта.

Опосередкованим свідченням зростання обороту готівки може бути те, що в торгівельній мережі середня сума однієї операції за картками становила на кінець ІІ кварталу 310 грн, а на кінець І кварталу була 344 грн. Іншими словами, середній чек скорочується через розрахунок громадянами в мережах "чорною" готівковою зарплатою без перекидання її на картку.

Аліна Компанець не виключає того, що скорочення середньої суми переказів з картки на картку опосередковано відбулося й через "чорні" готівкові зарплати, але, на її думку, навряд чи такі операції домінують у загальній статистиці p2p переказів, адже її здебільшого створюють мільйони українців, що роблять десятки мільйонів транзакцій щомісяця.

"Я б шукала й інших пояснень. Можливо, це скорочення пов’язане з відновленням офіційної торгівлі та поступовим скороченням суми середнього чеку при розрахунках у p2p торгових операціях. Або зі зменшенням допомоги, яку родичі надсилають один одному. Поясненням може бути навіть зменшення обсягу донатів, які роблять українці, збираючи на дрони та автівки", – каже вона.

А ще більш ймовірно, що всі разом ці чинники, а також десятки інших, які важко виокремити із загальної картини, вплинули на середній чек p2p переказу у ІІ кварталі.

Боротьба з нелегальним гральним бізнесом триває

Втім, на нашу думку, є ще один вагомий чинник, що скоротив середню суму переказу з картки на картку за підсумками ІІ кварталу до 1,83 тис. грн – боротьба з нелегальним гральним бізнесом.

Йдеться про викриття правоохоронцями схем з так званим міскодингом – схем маніпуляцій банківськими системами для приховування реального походження платежів, про боротьбу з підміною гральним бізнесом призначення платежів у банківській еквайринговій мережі. Результативність такої боротьби можна побачити по даних про податки.

Наприклад, за І півріччя 2023-го представники грального бізнесу сплатили до держбюджету 2,94 млрд грн, що у 14 разів більше, ніж за аналогічний період 2022-го.

Як зазначав перший заступник голови податкового комітету Верховної Ради Ярослав Железняк, основною причиною збільшення надходжень стало як те, що нещодавно у цього бізнесу відібрали пільгу на оподаткування, так і кількість викриттів схем по ухилянню від оподаткування через той самий міскодинг, що опосередковано й обумовило, зокрема, скорочення середніх сум переказу між картками.