- Тип

- ТопФинанс 2024 ТопФинанс 2024

- Категория

- Страхование

- Дата публикации

- Переключить язык

- Читати українською

Такая важная "автогражданка". Почему ОСАГО не прогнулось под влиянием войны и кризиса

Страховщики в 2023 году нарастили премии по ОСАГО на 25% и количество полисов почти на полмиллиона. Рынок "автогражданки" не сдается и в 2024 году останется одним из драйверов всего страхового сектора.

Рынок обязательного страхования автогражданской ответственности (ОСАГО) в 2023 году продемонстрировал такое же уверенное восстановление, как и КАСКО. Но в отличие от рынка КАСКО, "автогражданка" по итогам 2022 года практически не растеряла свои позиции.

Поэтому можно говорить о том, что в 2023 рынок ОСАГО не просто оправился от влияния войны, а продемонстрировал качественный рост. Правда, если по страховым премиям прирост составил около 25%, то по количеству новых договоров динамика не такая впечатляющая.

Тем не менее, ОСАГО остается крайне значимым сегментом, который вместе с "Зеленой картой" и с КАСКО генерирует более 55% страховых премий по всем рисковым видам страхования.

Позитивные итоги 2023-го

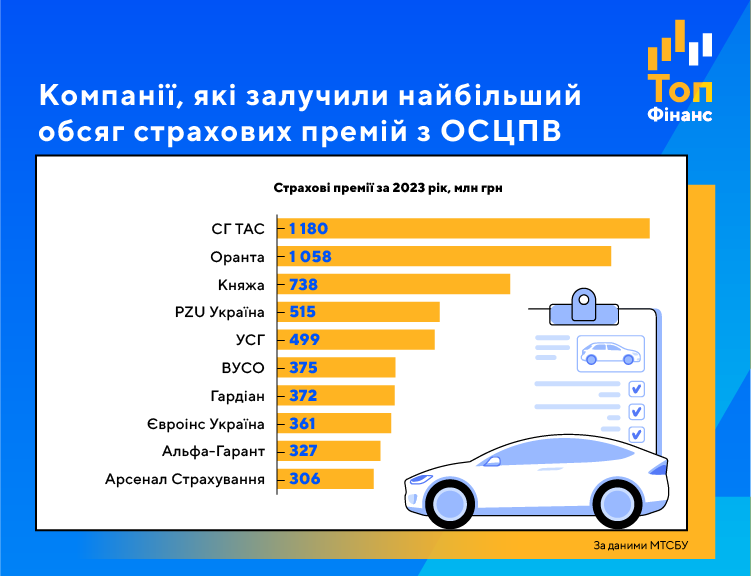

Согласно данным Моторного (транспортного) страхового бюро (МТСБУ), за весь 2023 год страховые компании, которые являются участниками рынка ОСАГО, получили 8,8 млрд грн страховых премий. Это на 24,9% больше, чем за 2022 год, и на 22% больше, чем за 2021 год. В то же время, число заключенных договоров "автогражданки" в 2023 году составило 7,7 млн штук, что лишь на 6,8% или на 487 тыс. договоров больше, чем в 2022 году.

Исходя из этих данных можно сделать вывод, что фактически рынок вырос где-то на полмиллиона полисов. Грубо говоря, это новые клиенты, которые в 2023 году решили застраховать свою ответственность. В их числе явно есть и те автовладельцы, которые в 2022 году сделали перерыв (не пользовались авто и решили не продлевать полис), а теперь вновь стали участниками дорожного движения.

Рост премий отражает не только приток денег от новых клиентов, но и скрытое повышение цен на ОСАГО, которое происходит в рамках действующих законодательных ограничений. Напомним, что стоимость полиса "автогражданки" состоит из базового платежа и корректирующих коэффициентов, размер которых индивидуален для каждого клиента.

По данным страхового агрегатора British Insurance, цена "автогражданки" в 2023 году выросла на 17%. Средняя стоимость полиса составила 1141 грн. При этом прогноз на 2024 год – рост средней цены ОСАГО еще почти на 7% до уровня 1217 грн.

Сумма выплат по полисам автогражданской ответственности за 2023 год выросла на 39% до 3,9 млрд грн. Число страховых случаев увеличилось на 15,6% до 128 тыс.

Выплаты растут вследствие удорожания ремонта автомобилей, а также повышения цен на запчасти и комплектующие. Количество страховых случаев растет вместе с числом ДТП, которых за 2023 год произошло почти на 5 тыс. больше, чем в 2022-м.

Кстати, показательна тенденция к увеличению числа договоров, которые заключены в электронной форме. В 2021 году доля онлайн-полисов ОСАГО была 56%, в 2022 году – 68%, в 2023 году – 75%.

Мигранты поддерживают спрос на "Зеленую карту"

В сегменте международного страхования автогражданской ответственности "Зеленая карта" ситуация не столь однозначная. С одной стороны, сумма премий в 2023 году выросла на 27% до 5,2 млрд грн. С другой, число заключенных договоров «Зеленой карты» сократилось на 0,7% до 1,6 млн штук.

Впрочем, этому тоже есть логичное объяснение. В 2022 году случилась массовая миграция беженцев из Украины, которые спасались от войны. "Зеленая карта" в буквальном смысле «взлетела»: за 2022 год страховые премии по этому виду выросли в 1,6 раза, а число новых полисов – на 114%.

В 2023 году этот сегмент стабилизировался, а те украинцы, которые по-прежнему остаются за рубежом, продолжают покупать полисы "Зеленой карты" в украинских компаниях (так проще и дешевле). Поэтому увеличения количества новых договоров нет, а премии растут в результате девальвации. Ведь цена «Зеленой карты» привязана к курсу гривна/евро.

Рост продолжится, но его темпы могут замедлиться

С определенной долей уверенности можно ожидать, что в 2024 году "автогражданка" продолжит расти.

ОСАГО – обязательный вид страхования, который в 2022 году сохранил свои объемы. Этот сегмент привязан не столько к платежеспособности населения, сколько к экономической активности в стране. Поскольку экономика продолжает восстанавливаться, то рост числа застрахованных и объема страховых премий однозначно будет.

Вопрос лишь в том, о каких темпах роста можно говорить. Скорее всего, произойдет некоторое замедление к 2023 году и премии вырастут где-то на 20%. Это с учетом того, что страховщики вновь пересмотрят стоимость полисов в сторону удорожания.

Кроме того, инфляцию и девальвацию никто не отменял. А значит, произойдет увеличение сумм выплат, так как ремонт поврежденных автомобилей снова подорожает.

Например, в течение 2023 года сумма среднего ущерба по страховым случаям, урегулирование которых происходит в рамках "автогражданки", увеличилась почти вдвое до 30-35 тыс. грн. Количество случаев с ущербом более 100 тыс. грн также возросло приблизительно в два раза.

Вдобавок рынок ОСАГО может потерять еще нескольких страховщиков. По данным МТСБУ, с начала 2014 года количество страховщиков в этом сегменте рынка уменьшилось с 81 до 33 (число членов МТСБУ на 16 февраля 2024 года). В частности, в январе 2024 года членства в Бюро лишились страховые компании "Альфа Страхование" (из-за аннулирования лицензий) и «Премьер Альянс» (страховщик вышел из МТСБУ добровольно).

Не стоит забывать и о том, что Верховной Раде до сих пор находится проект нового закона об ОСАГО (законопроект № 8300). Первое чтение этот документ прошел еще в январе 2023 года. Пока движения по нему нет. Но если депутаты все-таки до него доберутся, украинский рынок ОСАГО будет постепенно переходить на европейские стандарты. А это приведет как к росту гарантий для страхователей (сумм выплат, надежности страховых компаний), так и к увеличению цен на "автогражданку".

Сегодня "автогражданка" недотарифицирована. Поэтому в 2024 году страховые компании будут вынуждены поднимать цены минимум каждые 4-5 месяцев – каждый раз примерно на 10%. В то же время клиенты будут тщательнее выбирать себе страховщика, ведь за последние 2 года рынок покинули 7 компаний. Очистка рынка от компаний, не отвечающих требованиям НБУ, продолжается и будет продолжаться. И в этой ситуации основным критерием выбора для клиента должно быть то, как платит компания, ее надежность, финансовая устойчивость и показатели деятельности.