- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Кредитування населення у 2023 році: чи будуть банки відновлювати обсяги кредитування та як зміняться умови для позичальників

Фінансові аналітики сходяться на думці, що протягом 2023 року доходи населення "просідатимуть", а офіційний рівень безробіття сягне 26%. Разом з очікуваним посиленням інфляції це може спричинити збільшення кількості позичальників, які не можуть повернути кредити чи відчувають фінансові ускладнення.

Такі очікування та досвід роботи протягом року воєнного стану на перший погляд мають спонукати українські банки до зниження активності у кредитуванні населення. Тим паче, що цей процес збігається з погіршенням споживчих настроїв громадян, які вимушені економити кошти і як наслідок – рідше купувати товари тривалого вжитку, у тому рахунку й з використанням кредитних коштів.

Рік пристосування до нових умов

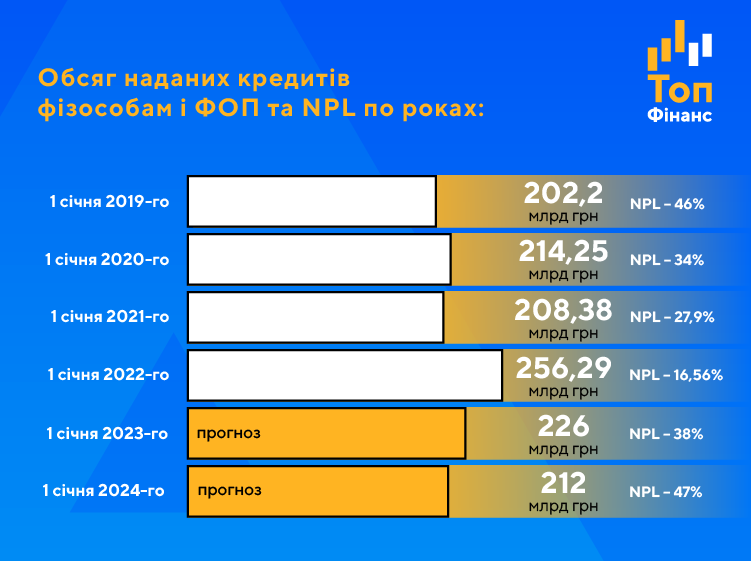

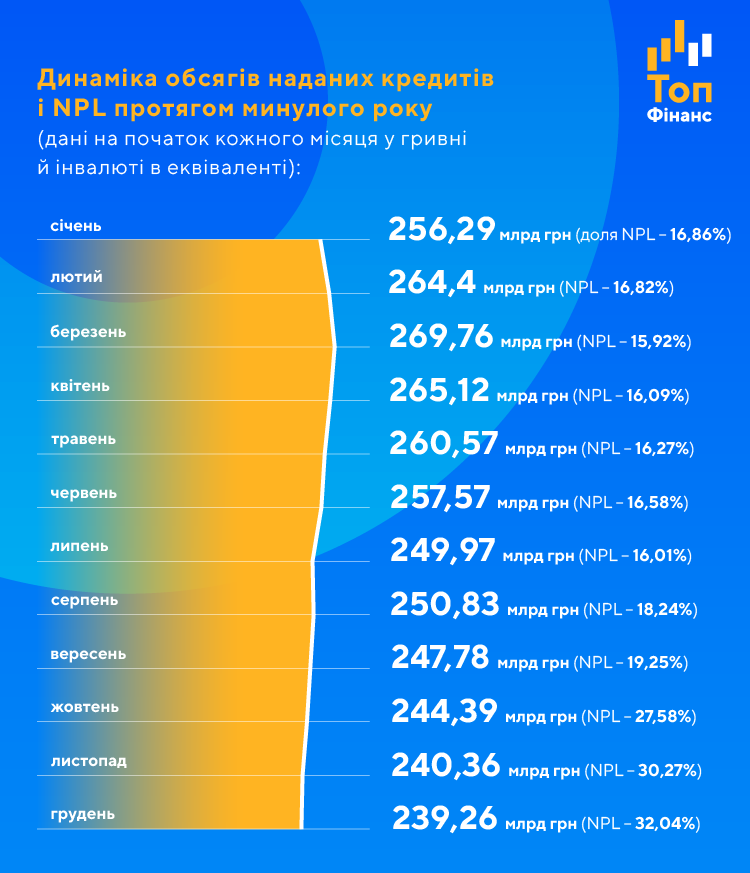

Справді, протягом минулого року можна було спостерігати саме цю модель ринкової поведінки. Якщо за даними НБУ на 1 березня 2022 року обсяг виданих банками кредитів фізособам і ФОП загалом склав 269,76 млрд грн, то 1 грудня цього ж року показник скоротився на 30 млрд грн – до 239,26 млрд грн. При цьому частка непрацюючих кредитів (NPL) під кінець минулого року досягла 32%, хоча на початок 2022 року становила 16,8%. За прогнозом опитаних нами експертів і учасників ринку обсяг проблемної заборгованості у будь-якому випадку зростатиме. За найбільш песимістичним сценарієм показник NPL може сягнути відмітки у 50%.

Втім, багато у чому зростання NPL обумовлене наявністю портфеля старих кредитів, наданих населенню ще в інвалюті. Зазначимо, що на 1 грудня 2022 року портфель валютних кредитів населенню складав 24,9 млрд грн в еквіваленті. При цьому 97% з них (24,19 млрд грн) визнані непрацюючими. Портфель гривневих кредитів складав понад 214 млрд грн, з яких на проблемні кредити припадало 24%.

Звітність НБУ свідчить про те, що обсяги кредитування фізосіб і ФОП стрімко скоротились якраз після початку широкомасштабного збройного конфлікту. Зазначимо, що протягом 2021 року кредитний портфель, навпаки, збільшився майже на 50 млрд грн.

Спроба відновлення у 2023 році

Опитані нами експерти і учасники ринку одностайні у тому, що протягом 2023 року банки намагатимуться активно відновлювати кредитування фізосіб. Ймовірно, що банки “розморозять” окремі напрямки кредитування, будуть поступового помякшувати вимоги до позичальників, збільшувати карткові ліміти та максимальні суми споживчих позик. До цього щонайменше банки спонукатиме підвищення Нацбанком норм резервування.

Але чи можна буде назвати цей процес "бумом", залежить від ситуації на фронті.

Наприклад виконавчий директор Юнекс Банку Олексій Карчажкін у розмові з delo.ua висловив переконання, що у разі відносно швидкого завершення війни (скажімо, влітку цього року) кредитування населення прискориться в кілька разів у досить стислі терміни.

В іншому випадку, за його словами, динаміка буде значно повільнішою, а за підсумками року приріст загального портфеля, найвірогідніше, буде близьким до нуля через продовження роботи з проблемною заборгованістю, що була сформована раніше, та резервування.

"Так чи інакше, для універсальних банків саме кредитування населення є найбільш перспективним напрямом у такі кризові часи, бо воно високотехнологічне, значною мірою стандартизоване та автоматизоване", – наголошує Карчажкін.

Експерт наголошує, що за умови коректного керування ризиками цілком можливо формувати достатньо якісний портфель, хоча слід визнати, що в умовах війни останній термін є досить абстрактним.

Вартість запозичень падатиме, як – і обсяги іпотечного кредитування

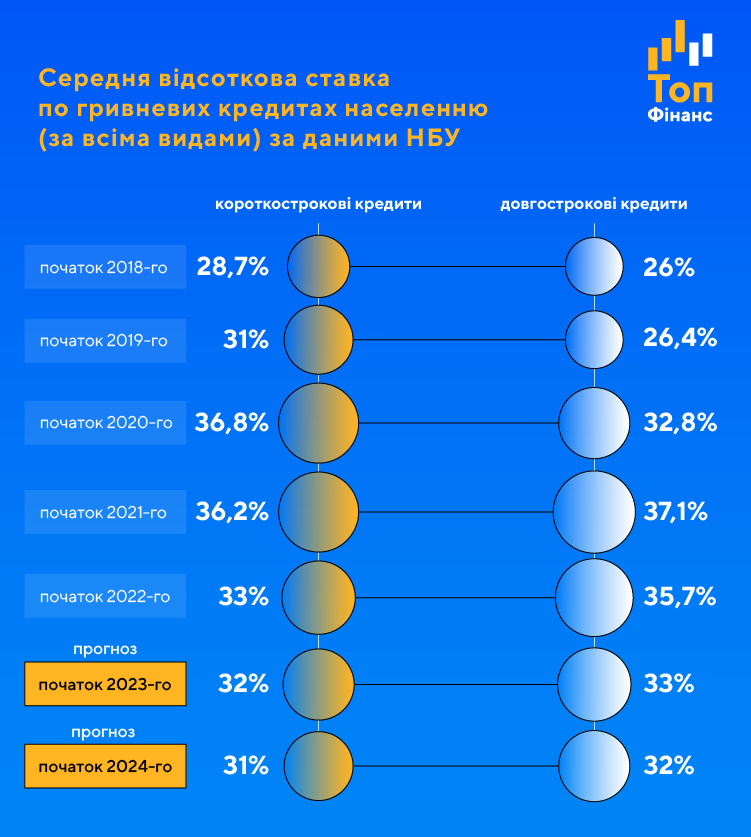

На тлі даних регулятора чітко видно, що вартість кредитів для фізосіб у гривні у процентах річних починає стрімко збільшуватись протягом 2019-го, але на початку 2022 року відбулося скорочення. За прогнозами експертів, така тенденція продовжиться і протягом 2023 року.

У першу чергу варто очікувати зменшення кредитної ставки за програмами, що реалізуються банками за участю держави. У сфері кредитування фізосіб це в першу чергу програми доступної іпотеки "єОселя" (пільгова іпотекою зі ставкою 3%). Щоправда, наразі ці кредити доступні тільки військовослужбовцям за контрактом, силовикам та членам їхніх сімей, медикам, педагогам і науковцям, які працюють у державному та комунальному секторах.

Проте щодо обсягу іпотечного кредитування, то тут експерти прогнозують радше песимістичні сценарії. Підживлювати ринок будуть головним чином заявки на кредитування від військовослужбовців, які наразі мають як доступ до програми “єОселя” так і достатній рівень платоспроможності.

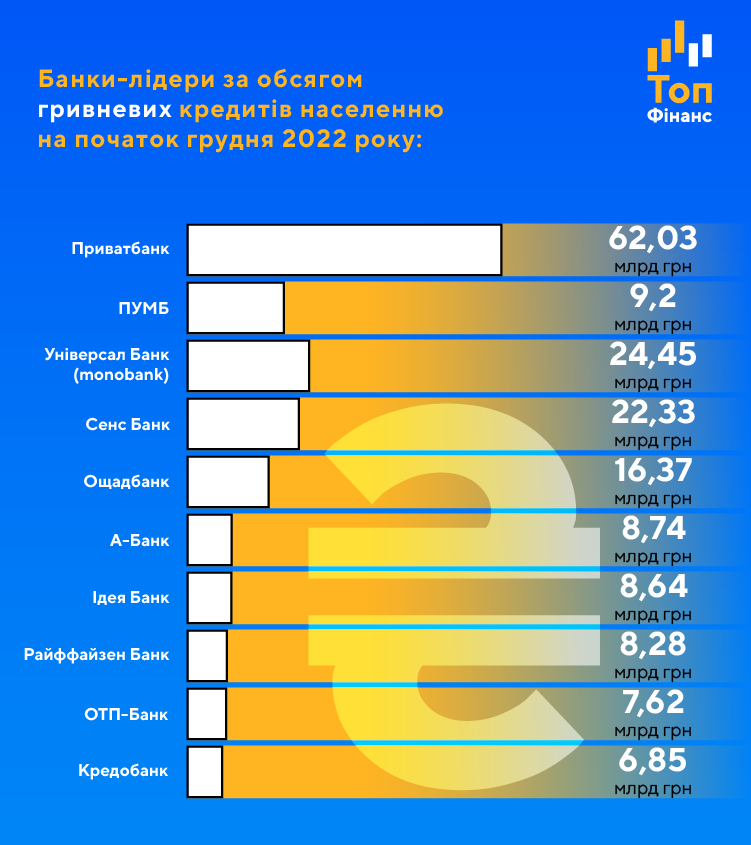

Банки, які борються за лідерство у кредитуванні фізосіб і ФОП

Прикметно, що у переліку лідерів фігурують лише два державні банки – "Ощад" і "Приват", що мали портфелі кредитів фізикам 69,8 млрд. грн, та 17,8 млрд грн відповідно. Для порівняння, станом на початок грудня державний Укргазбанк видав населенню кредитів на 6,59 млрд грн, а Укрексімбанк – лише на 1,8 млрд грн., що не дозволило їм потрапити до першої десятки банків за цим показником.

Якщо розглядати банки за обсягом кредитного портфеля фізособам і ФОП окремо по гривні, то перелік лідерів практично збігається з попереднім, оскільки видача нових кредитів в інвалюті заборонена ще з кінця далекого 2009 року.

Кредитна ставка – не головне

Для позичальників важливим критерієм вибору кредитора стає вже не відсоткова ставка кредитування, а сума щомісячного платежу. Тож високі ставки навряд чи відлякуватимуть людей від споживчого кредитування у випадку, якщо банки втримають місячний платіж за кредитом на доступному для широкого загалу рівні. Для цього фінустанови можуть застосовувати більш тривалі строки виплат та інші інструменти.

"У той же час не можна ігнорувати фактор відсоткової ставки взагалі. Саме тому, на мою думку, цього року активно розвиватимуться альтернативні кредитні продукти, на кшталт партнерських програм розстрочки, лізингу тощо. Але драйвером ринку все ж залишатимуться кредитні ліміти на картках та звичайні кредити готівкою", – говорить Олексій Карчажкін.

В цих сегментах експерт очікує на поступове збільшення сум кредитів та послаблення вимог до позичальників. Але, додамо від себе, ключовим критерієм оцінки позичальника залишатиметься кредитна історія.

Протягом поточного року банки можуть відмовитися від документального підтвердження доходів, розширити географію тощо, проте не будуть кредитувати позичальників, що ухилялися від сплати боргу. Навіть – попри численні пропозиції реструктуризації, часткового прощення боргу, що їх минулого року та й зараз пропонує більшість кредиторів.

Зростання NPL: не в грошах справа

Дані НБУ за минулий рік з розбивкою по місяцях вказують на те, що обсяги кредитування фізосіб і ФОП різко скоротилися після початок повномасштабної війни в Україні. До кінця лютого минулого року обсяг наданих позик населенню тільки збільшувався.

Можна помітити, що обсяг NPL починає стрімко зростати саме протягом вересня, але це не зовсім так. Це відбулося завдяки рішенню НБУ, який змінив вимоги щодо оцінки проблемної заборгованості.

"Якраз тоді Нацбанк переглянув вимоги до статусу проблемних кредитів. З того часу банки почали в обсягу NPL враховувати не тільки факт непогашення кредиту, а й питання, пов’язані з неможливістю контролювати заставу, за якою надавалися позики", – нагадує у коментарі нам фінансовий аналітик Василь Невмержицький.

Іншими словами, якщо кредит фізичній особі був виданий під заставу житла, яке опинилося на окупованій території, така позика за означенням почала вважатися проблемною, оскільки заставу неможливо контролювати. Тобто йдеться не про стрімку втрату позичальниками здатності гасити кредит, а про уточнення показників у балансах банків після нової "нормативки" Національного банку України.