- Тип

- ТопФінанс 2024 ТопФінанс 2024

- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Топ-5 банків за кредитами населенню

Банки різко активізували кредитування населення. Ринок тримається на кількох гравцях — визначаємо найкращих.

Після шоку першого року великої війни, коли банки майже повністю зупинили кредитування, зокрема, і фізичних осіб, у 2023 році кредитна активність відновилася.

За даними НБУ, у минулому році банки наростили портфель кредитів фізичним особам на 25,4 млрд грн (+19%). На початок 2024 року він склав 158,4 млрд грн. Для порівняння: портфель кредитів бізнесу продовжував скорочуватися.

Цікаво, що незважаючи на значне зростання роздрібного портфелю, заробітки банків на кредитуванні громадян за минулий рік трохи зменшилися. За даними НБУ, на відсотках (без врахування комісій) за кредитами населенню банки минулого року заробили 51,4 млрд грн. Тоді як роком раніше – 55,5 млрд грн.

За підсумками рейтингу ТопФінанс, проведеного журналом “Топ100. Рейтинг найбільших” та діловим порталом Delo.ua, лідерами номінації “Банк з найкращими умовами споживчого кредитування” очолили ПриватБанк, Універсал банк/monobank та Укргазбанк.

Що кредитували?

Активізація спостерігалася за усіма сегментами кредитування фізосіб. Передусім, йдеться про класичне споживче кредитування, яке на практиці реалізується через кредитні ліміти за картками, кредитування готівкою та у точках продажів на купівлю товарів (PoS-кредити). Є приклади, коли восени провідні кредитори (Приват та mono) значно збільшували карткові ліміти для своїх постійних клієнтів. За даними НБУ, частка короткострокових споживчих позик за останній час помітно зросла і наразі складає 62% усіх кредитних видач фізичним особам.

Споживчі кредити вважаються найдорожчими, ефективні ставки за ними часто перевалюють за 50% річних. Але разом з тим, якщо користуватися картковим кредитом у межах пільгового періоду, то позика не коштуватиме зовсім нічого!

Активізація відбувалася і в інших сегментах кредитування населення. Зокрема, йдеться про авто-кредитування на тлі помітного пожвавлення авторинку. За даними "Укравтопром", у 2023 р в Україні було зареєстровано майже 61 тис. нових легкових авто. Це – на 60% більше, ніж за попередній рік. За словами Антона Тютюна, заступника голови правління Ощадбанку, за 9 місяців 2023 року частка кредитних продажів перевищила 11% і поступово зростала. Для порівняння: роком раніше цей показник становив лише 8%.

Учасники ринку констатують скорочення кількості банків, що надають автокредити. «До лютого 2022 р було 7 великих банків, які активно працювали в цьому сегменті. У жовтні 2023 року залишилися лише чотири банки, які розподілили між собою ринок», – стверджує Антон Тютюн. За його словами, йдеться передусім про Ощадбанк, Креді Агріколь та Приватбанк.

Як недивно, але під час війни зростає іпотека. Єдиний драйвер цього зростання – розгортання відповідної держпрограми пільгової (неринкової) іпотеки – «єОселя».

За даними НБУ, у 2023 р банки видали більше 6 тис іпотечних кредитів на загальну суму 9,1 млрд грн. Це – у рази більше порівняно з 2022 роком і майже стільки ж, як було до війни, у 2021 році.

За даними Укрфінжитла (реалізує програму єОселя), станом на початок цього року участь у проєкті брали 7 банків, з яких 5 державних. Але безумовними лідерами є тріо у складі Ощаду, Привату та Укргазу.

Хто серед лідерів

Останніми роками ринок кредитування фізичних осіб є досить концентрованим – тут активно працює лише близько десяти гравців. За останній рік відбулися доволі суттєві зміни, концентрація збільшилась.

Загальносистемний приріст портфелю кредитів фізособам, за великим рахунком, був забезпечений двома найбільшими гравцями.

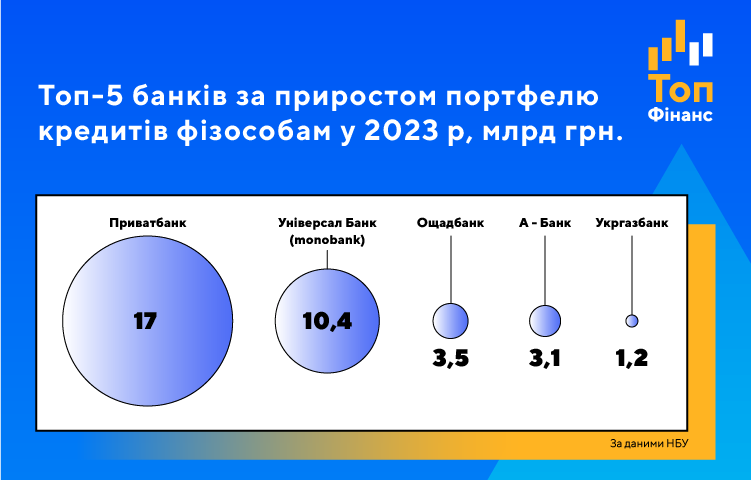

Так, Приватбанк за минулий рік приріс майже на 17 млрд грн. Таким чином, на початок 2024 р його портфель перевалив за 60 млрд грн, що становить 38% ринку банківського роздрібного кредитування.

Універсал Банк (monobank) приріс більше ніж на 10 млрд грн – до майже 28 млрд грн. Це – майже 18% ринку. Як бачимо, відставання від Привату досить відчутне. Проте тут варто зазначити, що на відміну від конкурента, mono не працює у таких сегментах як авто кредитування та іпотека, які здатні генерувати великі обсяги портфелю. У той же час чисто у сегменті споживчого кредитування, очевидно, конкуренція між Приватом та mono загострюється.

Третє місце за минулорічним приростом посів державний Ощадбанк, який приростив портфель на 3,5 млрд – майже до 15 млрд грн. Ощад є лідером у таких крупнокаліберних сегментах «рітейлу», як авто-кредити та іпотека.

Саме це тріо банків помітно відірвалося від конкурентів. Це сталося тому, що два традиційно потужні гравці минулого року значно збавили оберти. Йдеться про нещодавно націоналізований Сенс Банк (колишня Альфа) та ПУМБ Ріната Ахметова.

Сенс став лідером за скороченням портфелю у 2023 р – мінус 4,1 млрд – до 8,2 млрд грн. У самому банку причиною скорочення називають невизначеність через націоналізацію. ПУМБ похудав незначно, зберігши портфель на рівні майже 10 млрд грн.

Впритул до цієї п’ятірки наблизився А-Банк родини Суркісів, який минулого року виріс майже удвічі! І якщо Сенс не відновить активності, то ризикує опинитися позаду.

У 2023 році зростали державний Укргазбанк та «монолайнер» – Ідея Банк.

До речі, кидається у вічі скорочення портфелів майже усіх крупних банків з західним капіталом.

Прогнози на 2024

Укрфінжитло у поточному році планує вдвічі наростити видачу пільгової іпотеки – до 12 тис позик. Проте, як свідчить досвід, наполеонівські плани по єОселі не збуваються. Тим не менш, пільгова іпотека продовжить бути драйвером зростання кредитування населення.

Є передумови для зростання авто-кредитування. Так, у січні цього року українці придбали близько 4,4 тисячі нових легкових автомобілів, що майже наполовину більше, ніж у січні-2023.

Розкручений маховик класичного споживчого кредитування продовжить свій рух за інерцією. Проте слід пам’ятати, що «високий сезон» у цьому сегменті настає ближче до кінця року. З чим вітчизняна економіка підійде до того часу – велике питання.