- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Затяжне кредитне затишшя. Чому банки скорочують обсяги кредитування та відмовляють багатьом позичальникам

Вже три квартали поспіль, які майже збігаються з початком повномасштабної війни, попит населення на банківські кредити в Україні впевнено падає. Про це йдеться в опитуванні банків за ІІІ квартал, яке провів НБУ.

Така тенденція пояснюється двома основними причинами. По-перше, відбувається погіршення споживчих настроїв. Громадяни, економлячи кошти, стали набагато рідше купляти товари тривалого вжитку, під що дуже часто вони раніше оформлювали кредити.

Друга причина у тому, що банки почали зменшувати строки та суми споживчих кредитів. Найгірші справи з іпотекою. Ціни на нерухомість суттєво уповільнили іпотечне кредитування – оцінка впливу цінового фактору, яку дали банки, виявилась історично найвищою. Додатково падіння попиту на іпотеку підсилили несприятливі перспективи ринку нерухомості.

Стандарти кредитування стають дедалі жорсткішими

"З початку війни кредитування в Україні як домогосподарств, так і приватного сектору практично "лягло". Поступово оживати воно почало орієнтовно тільки місяць тому. Результати опитування НБУ цілком збігаються з реаліями. Тим паче, у перші місяці війни ніхто нікого не кредитував взагалі", – пояснив у коментарі Delo.ua фінансовий експерт Андрій Львов.

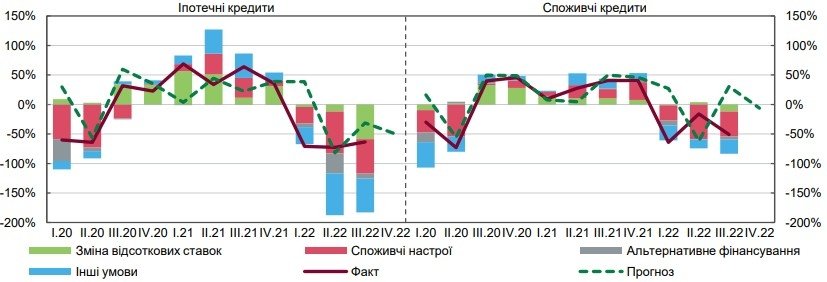

Що ж стосується прогнозів фінустанов, то у ІV кварталі 2022 року вони і надалі очікують подальшого скорочення попиту на кредити населенню, а найбільше – на іпотеку. Установи як посилювали, так і далі посилюватимуть стандарти кредитування. До речі, високим боргове навантаження домогосподарств вважає кожен п’ятий банк, тому виникає необхідність "відсіяти" ненадійних позичальників.

Останні якраз і є однією з причин страху фінустанов стосовно ризиків, які щодня тільки наростають. Тим паче, їм необхідно формувати резерви, а кредитувати, грубо кажучи, нікого: доходи цивільного населення стрімко скоротились. Єдиний прошарок суспільства, у якого відносно високі зарплати, військовослужбовці, які – як позичальники – щодня ризикують життям.

"Респонденти зауважили значне зростання всіх видів ризиків, крім ліквідності. Найбільше зростали процентний, валютний та операційний ризики. У IV кварталі банки прогнозують збереження цих тенденцій", – звітує НБУ за результатами опитування 26 фінустанов, чия частка в загальному обсязі активів банківської системи становить 93%.

Отримати іпотеку буде складніше

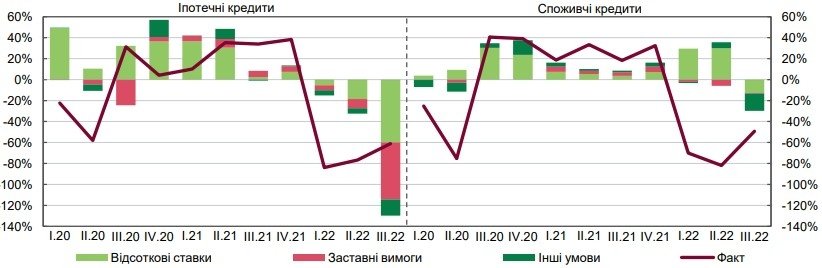

Насамперед "закручування гайок" з боку банків торкнеться іпотеки, що виллється у більш прискіпливий підхід при вивченні кредитних заявок, збільшення відсоткових ставок, заставних вимог та зміну співвідношення суми кредиту і вартості іпотечної застави (LTV).

"Стандарти роздрібного кредитування (за ІІІ квартал, – ред.) посилювалися, більшою мірою для іпотеки. На це вплинули погіршення очікувань економічної активності та інфляційних очікувань (якщо інфляція занадто перевищує ставку по кредиту, очевидно, банкам такі угоди невигідні, – ред.), а також вища вартість ресурсів та балансові обмеження", – йдеться в опитуванні.

Втім, додатково на посилення стандартів стосовно іпотечного кредитування, як вже було сказано вище, вплинули негативні очікування банків стосовно перспектив ринку нерухомості, а споживчих кредитів – прогнозоване погіршення платоспроможності населення та несприятливі курсові очікування.

З результатами опитування банків цілком згоден і фінансовий аналітик Василь Невмержицький, який, у тому числі, звернув увагу на ще один фактор впливу на іпотечне кредитування, який пов’язаний з внутрішньо переміщеними особами (ВПО).

"Багато заможних людей, що проживали в регіонах, які наразі перебувають під окупацією або щільними обстрілами, втекли, наприклад, до Києва чи Львова. У цих містах більшість із них, маючи кошти в Україні і на закордонних рахунках, квартири саме винаймали, а не купували", – підкреслює Невмержицький.

Приміром, за його словами, в одній із територіальних громад Київської області наразі живе близько 3,5 тис переселенців, які орендують житло. Усі квартири зайняті, оскільки здаються в оренду. ВПО у ситуації глибокої невизначеності не бажають зараз витрачатись на квартири. "Хіба якщо сума, яку необхідно витратити на купівлю житла, складатиме не більше 5-10% їхніх заощаджень", – каже Невмержицький.

Бізнес цікавитимуть короткострокові і гривневі кредити

Як свідчать результати опитування банків, у ІІІ кварталі відбулося стримане відновлення попиту на корпоративні кредити. Як констатує НБУ, його зростання, як і раніше, зумовлене потребами в оборотному капіталі та реструктуризації боргів.

"Найбільше зростання попиту спостерігається на короткострокові та гривневі кредити. Натомість попит на довгострокові та валютні позики все ще скорочується. Вищі процентні ставки, нижча потреба в капітальних інвестиціях та конкуренція з іншими банками стримують зростання попиту", – пояснює регулятор.

На останні три місяці 2022 року банки прогнозують зростання попиту на корпоративні кредити. Зокрема, на короткострокові та гривневі позики. Стандарти кредитування для всіх видів корпоративних позик, як це було стосовно населення, посилилися. Найбільше – для довгострокових, валютних кредитів та для позик великому бізнесу.

"Чинники, що вплинули на підвищення стандартів, не змінилися. Серед них – погіршення економічної активності та спад в окремих галузях, зростання ризику застави (знецінення або знищення заставного майна – ред.), гірші курсові та інфляційні очікування. У наступні три місяці кредитні стандарти для бізнесу дедалі посилюватимуться", – йдеться в опитуванні.

Як і стосовно домогосподарств, тут банки теж скоротили рівень схвалення заявок на всі види корпоративних кредитів. Крім того, як додаткові заходи, які дозволяють відсіювати потеціально неблагонадійних позичальників, банки використовують підвищені процентні ставки, менші строки та суми кредитів, а також інші обмеження, які можуть встановлюватись для окремих позичальників в індивідуальному порядку.