- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Застрахувати гроші від шахраїв: що пропонують українські банки та наскільки це дієво

Застрахувати кошти на карті від шахраїв – такі пропозиції є у багатьох українських банках. Та як таке страхування працює насправді й чи дійсно воно може захистити рахунки клієнтів від крадіжок?

У 2023 році кількість шахрайських операцій у фінансовому секторі зросла на чверть і досягла 272 тис. При цьому загальна сума збитків склала 833 млн гривень за рік, що на 73% більше, ніж у 2022 році.

Як повідомляє Національний банк України, в середньому за одну незаконну транзакцію шахраї привласнюють 3065 грн, що на 39% вище за показник 2022 року (2200 грн). Шахрайство з платіжними картками торік найчастіше відбувалося через інтернет – 83% випадків від загальної кількості.

Як працює послуга страхування коштів

Багато українських банків пропонують своїм клієнтам послуги зі страхування коштів від шахраїв – ПриватБанк, Ощадбанк, ПУМБ, ОТП Банк, Таксмобанк та інші.

Працює таке страхування доволі просто – клієнт оформляє страховку, щомісяця платить страховий внесок (35 грн у ПриватБанка, 40 грн у Таксомбанка, 25 грн в Ощадбанку) і має страхове покриття на 50 тис. грн (сума цього покриття також різниться залежно від банку та обраного тарифу). Наразі, пропозицій на страхування понад 50 тис. грн немає в жодному банку.

Від яких видів шахрайства захищає таке страхування:

- зняття готівки чи оплата товарів з викраденої або підробленої платіжної картки;

- оплата послуг на підроблених сайтах (фішинг і т.д.);

- переказ коштів на рахунок шахрая;

- телефонне шахрайство (вішинг) і т.д.

Варто пам'ятати, що виплатити банк зможе максимум ту суму, на яку ви застраховані. Тобто, якщо ви застрахували картку на 50 тис. грн, а шахраї вкрали понад 100 тис. грн, банк відшкодує лише тих 50 тис.

Також, сума відшкодування фіксована. Наприклад, при страхуванні картки на рік, загальна сума відшкодування не перевищить 50 тис. грн, навіть, якщо шахрайських операцій буде кілька.

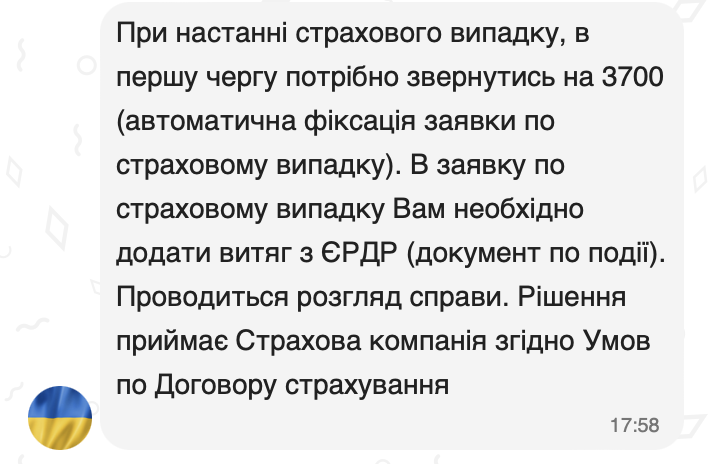

Що робити, якщо вкрали гроші

Для того, аби банки повернули кошти, вкрадені шахраями, клієнтам доведеться слідувати чіткому алгоритму дій: звернутися до банку, повідомити про шахрайство, звернутися до поліції й потім надати банку витяг з ЄРДР про те, що правопорушення було зареєстроване. Після цього банк та страхова компанія будуть розглядати справу й вирішувати – повернути кошти чи ні.

Коли можуть відмовити у виплаті страховки

Самі по собі банки не можуть здійснювати страхування. Аліна Кулава, юрист ЮКК "Де-юре", нагадує, що банкам заборонена діяльність у сфері страхування, крім виконання функцій страхового посередника. Саме це є підґрунтям для співпраці між банками та страховими компаніями.

"Добровільне страхування фінансових ризиків щодо операцій з платіжними картками та картковими рахунками – це один із видів страхування, що застосовується для захисту майнових інтересів страхувальника під час взаємодії з власними коштами на рахунку у банку, передбачений чинним законодавством", – каже Кулава.

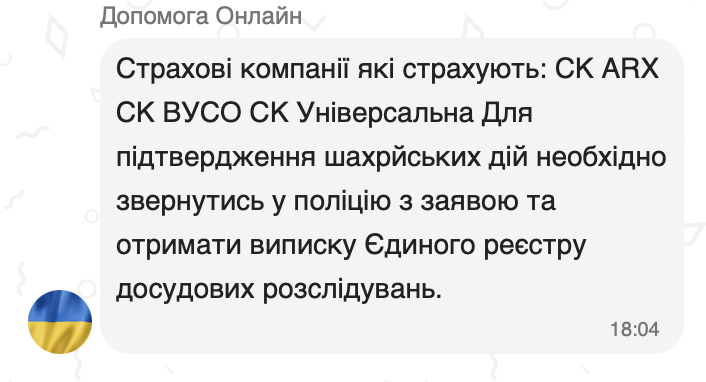

На сайтах банків вказано, що у них є партнери, які допомагають у страхуванні. У ПриватБанку, ПУМБ та Таксомбану – це СК "ВУСО" (у ПриватБанку також ще є СК "Універсальна" та СК "ARX"); в Ощадбанку – СК "Кардіф".

Саме ці компанії й ухвалюють рішення про те, чи вважається конкретний випадок страховим та, чи повернути кошти клієнтам. У банках говорять, що відмовити у відшкодуванні можуть лише у критичних випадках, наприклад, коли підтверджені шахрайські дії зі сторони клієнта. Банки також зазначають, що відмовити можуть в тому випадку, якщо страховий випадок стався протягом перших семи днів з моменту страхування коштів.

Аліна Кулава говорить, що таке страхування може захистити від різного роду шахрайства, але не від усіх випадків. Іншими словами, лише у межах страхових випадків, які передбачені договором.

"Наприклад, справа № 599/184/24, коли позивачка переписувалася з шахраями в Telegram і була ошукана на 66400 гривень, а страхова не визнала цей випадок страховим. Їй довелося в судовому порядку доводити, що це було телефонне шахрайство (вішинг), тобто страховий випадок за укладеним договором. Суд задовольнив вимоги позивачки й зобов’язав страхову сплатити страхове відшкодування, але у розмірі, який передбачено укладеним між ними договором – 10 тис. грн", - каже Кулава.

Вона додає, що у договорі завжди прописуються випадки, які не вважаються страховими і, відповідно, виплати по ним не буде. Наприклад, добровільне проведення страхувальником переказів за фейковими оголошеннями, сторінками, аккаунтами, в тому числі збори коштів, інвестування, придбання товарів, послуг тощо.

Аліна Кулава зазначає, що договір завжди встановлюється строк в межах якого страхувальник повинен повідомити про страховий випадок та алгоритм обов’язкових дій.

"Якщо у страхувальника певний час не було світла або йому не надходили повідомлення банку про списання коштів, то повідомивши про страховий випадок після обумовленого в договорі строку, страхова буде аналізувати вагомість доводів страхувальника і приймати рішення: чи виплачувати страхову виплату, чи ні. У разі відмови, захищати свої інтереси доведеться лише у судовому порядку", – говорить Кулава.

Тому страхування коштів від шахраїв дійсно може допомогти, але все ж цей інструмент не є гарантією безпеки усіх коштів на рахунку.