- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Затишшя на ринку ОВДП: чи дійсно просіла активність та чого чекати далі

У липні активність на ринку ОВДП суттєво зменшилася. Натомість в уряді говорять про те, що хочуть залучити додаткові 165 млрд грн на внутрішньому борговому ринку. Наскільки реальні такі цілі, чому просів ринок ОВДП та яких змін очікувати далі – у матеріалі Delo.ua.

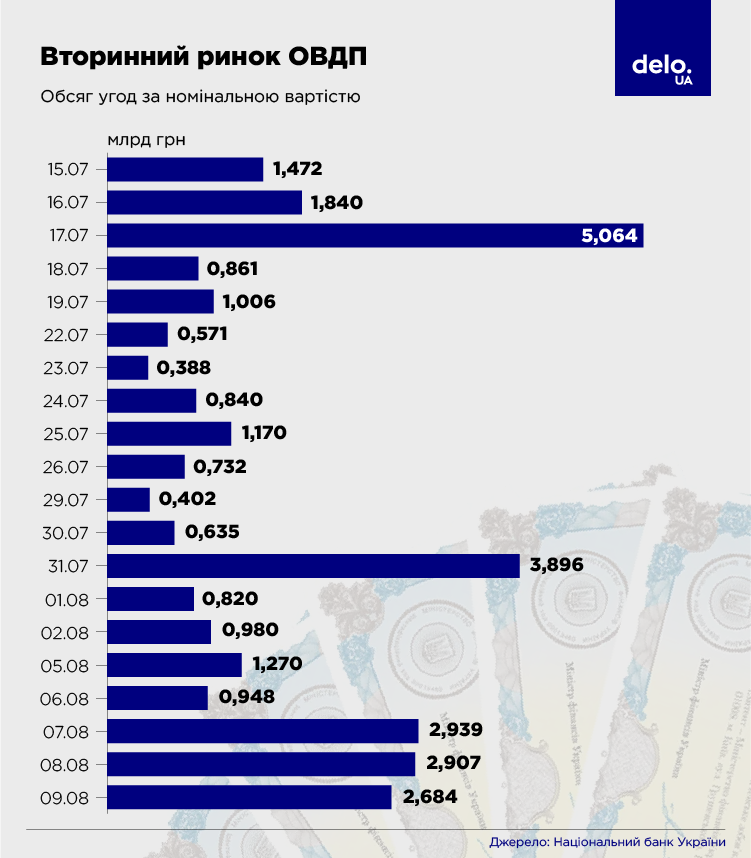

Чи дійсно просів ринок ОВДП

Якщо у червні середній щоденний обсяг угод за номінальною вартістю на вторинному ринку ОВДП складав 2 млрд грн, то у липні ці показники трохи впали й становили – 1,81 млрд грн, а у серпні – 1,7 млрд.

Попри те, що середній щоденний обсяг угод знизився у липні та серпні – місячні показники залишаються на високому рівні. Так, ситуація у розрізі місяців показує тенденцію до збільшення обсягу угод. У липні, попри кількатижневі просідання ринку, обсяг угод за номінальною вартістю склав 41,8 млрд грн. Але у серпні показники все ж впали до 37,7 млрд грн.

Експерти переконані, що причин для паніки наразі немає. Ринок ОВДП дійсно трохи просів влітку, але це пояснюється традиційним сезонним чинником.

Тарас Котович, старший фінансовий аналітик групи ICU, каже, що на додаток до цього, ринок перенаситився облігаціями в період весняно-літнього циклу пом’якшення монетарної політики. У березні-червні інвестори купували облігації з запасом, очікуючи на зниження облікової ставки та подальшого зниження дохідностей за ОВДП.

Однак зараз, коли НБУ анонсував наступне можливе зниження облікової ставки аж у січні наступного року, інвестори переважно знов перевкладають в нові ОВДП кошти від погашень. Хоч влітку погашень й небагато

Сергій Фурса, інвестиційний банкір, заступник директора Dragon Capital, зазначив, що поки говорити про сильне просідання ринку ОВДП рано, адже зменшення торгів ми спостерігали лише кілька тижнів, що можна легко пояснити відпустками та сезонністю.

"Можливий несезонний фактор те, що частина торгівлі ОВДП – це ОВДП, які продавали іноземці. А зараз майже вже не лишилось бондів у іноземців, тому об'єми зменшились. Але про це ми зможемо остаточно сказати лише восени", – прокоментував Фурса.

Що буде з ринком ОВДП далі

Тарас Котович говорить, що поки на ринку панує затишшя. Зниження дохідностей не очікується, тому купувати додаткові облігації у розрахунку на перепродаж за вищою ціною ніхто не буде.

"Після нещодавнього погашення "резервних" облігацій, банки можуть трошки активізувати торгівлю "резервними" паперами, особливо якщо НБУ дозволить використовувати новий випуск облігацій розміщений 6 серпня для часткового покриття обов’язкових резервів. Однак високої активності найближчим часом очікувати не варто", – прогнозує Котович.

Зараз середня дохідність ОВДП на аукціонах Міністерства фінансів складає 16,5%. Піку середня дохідність досягла у березні, коли складала 19,47%, але потім почала поступово опускатися через зниження облікової ставки.

Чи зможуть залучити кошти

Уряд планує залучити додаткові 165 млрд грн на внутрішньому борговому ринку. Про це йдеться у поданому до Верховної Ради проєкту закону щодо змін до Державного бюджету.

У Нацбанку запевняють, що можливості в Міністерства фінансів для цього є, враховуючи, зокрема, успіхи в поглибленні ринку. Так, за перше півріччя 2024 року роловер вкладень в ОВДП становить 124%.

"Ми готові сприяти уряду в межах свого мандату. Спільні заходи у 2022 році дали змогу відновити активність на ринку ОВДП, продемонстрували ефективність взаємодії інституцій", – зазначили в НБУ

Сергій Фурса також вважає, що це реалістичний план, адже половина локального ринку – це держбанки й ліквідність банківської наразі системи дуже висока.

Нагадаємо, що загалом від продажу ОВДП за шість місяців 2024 року уряд залучив від розміщення державних облігацій внутрішньої позики на аукціонах понад 251 млрд грн в еквіваленті.

Тарас Котович говорить, що ринок точно стане більш активним, коли стануть зрозумілі реальні потреби бюджету у внутрішньому фінансуванні цього року. Без будь-яких адміністративних рішень, якими, наприклад, можуть бути збільшення частки обов’язкових резервів, що можуть покриватися ОВДП, або скасування тримісячних депозитних сертифікатів, ринок не поспішатиме вкладати великі кошти у нові облігації. Особливо без перспективи зниження дохідностей за облігаціями і заробітку на їхній переоцінці.

"Навпаки, вітчизняні інвестори наполягатимуть на розміщенні Мінфіном коротших строків обігу облігацій ніж зараз, а також підвищенні ставок за ОВДП принаймні ближче до ставки за тримісячними депсертифікатами – наразі за ними НБУ платить 16%, що вище ніж ставки за річними та дворічними ОВДП на первинних аукціонах Мінфіну", – підсумував експерт.