- Категорія

- Промисловість

- Дата публікації

Гартування української сталі: як вітчизняний ГМК намагається відновитися після двох років втрат

«ТОП-100» дослідив, які перспективи має металургійна галузь України наприкінці третього року війни та чи зможуть лідери галузі відновити позиції стратегічних виробників, які забезпечують відчутну частку ВВП та бюджету України.

Відновлення галузі

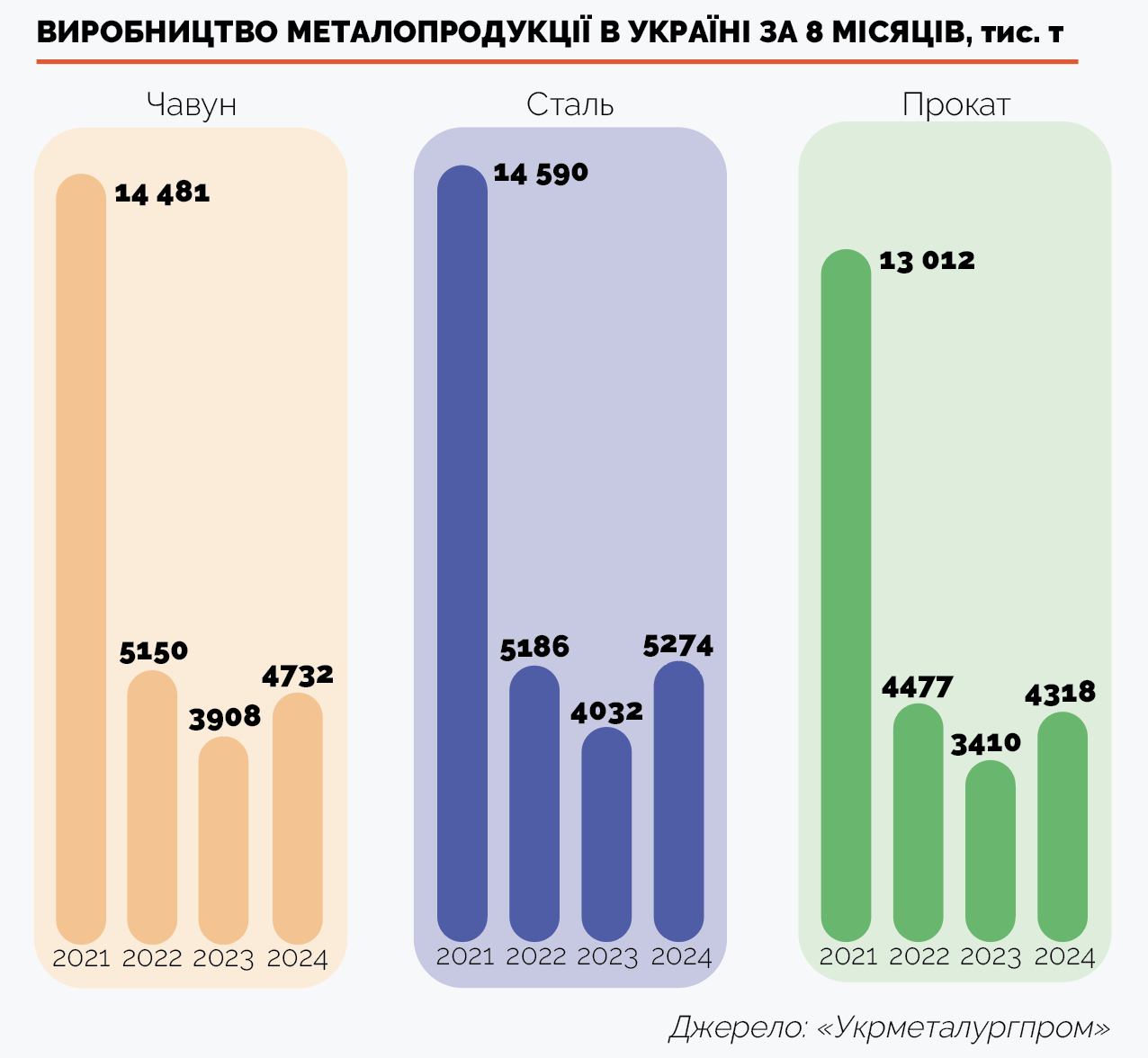

Обсяги виробництва металопродукції в Україні суттєво зросли протягом 2024 року. За січень-серпень металурги виплавили на 31% більше сталі, ніж за аналогічний період минулого року. Виробництво прокату зросло на 27%.

Схоже, українська металургія нарешті відштовхнулася від дна 2023 року. За даними об’єднання «Укрметалургпром», завантаженість сталеплавильних потужностей підприємств протягом першого півріччя 2024 року становила 25-73%. І це досить непоганий результат, якщо врахувати, що роком раніше потужності комбінатів були завантажені на 12-70%. Загалом середній показник по галузі за півріччя зріс з 37% до 49%.

До війни Україна була металургійним нетто-експортером — майже 80-85% українського металопрокату постачалося на зовнішні ринки. За роки війни ситуація змінилася. За січень-липень минулого року було експортовано 51,3% металопрокату, а за аналогічний період 2024 року — 64,5%. Наразі головним залишається ринок ЄС-27, на який постачається близько 74% такої продукції.

Споживання металопрокату в Україні поточного року поступово збільшується у порівнянні з минулим роком. В першу чергу це зумовлено відновленням зруйнованої інфраструктури і будівництвом фортифікаційних споруд. За першу половину 2024 року споживання арматурного прокату зросло на 25%, катанки – на 31%, фасонного прокату — на 54%, рейок — на 89%.

До речі, металургійні підприємства, попри втрати, завдані галузі через повномасштабну війну, залишаються важливим джерелом наповнення бюджетів усіх рівнів. За підсумками 2023 року, згідно із щорічним дослідженням GMK Center, металурги сплатили понад $1 млрд податків. Частка галузі у загальній сумі податкових платежів у країні становить 3%. Серед найбільших платників податків — «Метінвест», «АрселорМіттал», «Інтерпайп», Ferrexpo.

Рудне збагачення

Якщо аналізувати стан гірничо-збагачувального сегменту ГМК, то ситуація там виглядатиме ще кращою. На думку експертів «Укрметалургпрому», збільшення обсягів виробництва сировини свідчить про зростання попиту з боку українських меткомбінатів. Також це свідчить про сприятливу кон’юнктуру на світовому ринку залізорудної сировини.

Достатньо подивитися на лідерів цього сегменту. Так, обсяг виробництва залізорудної продукції гірничо-металургійної групи компаній «Метінвест» за перше півріччя 2024 року подвоївся, якщо порівнювати з аналогічним періодом 2023-го. І це не дивно, якщо врахувати завантаженість виробничих потужностей гірничо-збагачувальних комбінатів «Метінвесту» на середину року. Цей показник становив 57% від довоєнного рівня, тоді як 2023 року був на рівні 35-40%. Варто наголосити, що спільне підприємство «Південний ГЗК» працює на 100% своєї потужності. Це стало можливим насамперед завдяки відновленню роботи портів Одеси, а отже, можливості експорту продукції ГМК морем.

Споживання сталі у ЄС в стадії стагнації, це зумовлено падінням промислового виробництва. 2024 року споживання сталі кінцевими споживачами зменшиться на 2,5%. Наступний рік також може бути складним, зі зменшенням попиту на сталь на 0,7%, через значне погіршення ділових очікувань у галузях споживання. Тому Україні не варто розраховувати на збільшення експорту до ЄС.

Водночас надлишкове виробництво сталі у Китаї спричиняє тиск на світовий ринок. Пропозиція на ринку зросла в першу чергу з боку азійських країн, що знижує ціни на сталь у всьому світі. Наступного року середні ціни на світовому ринку знизяться на 5%, тому продавати стане складніше.

Працювати на висококонкурентному ринку виробникам з України неймовірно складно з огляду на підвищені виробничі витрати, обумовлені війною.

Інші учасники галузі також тішать позитивною динамікою. За той самий період гірничо-видобувна компанія Ferrexpo збільшила обсяг виробництва окатків на 75%. Якщо порівнювати отримані результати з другим півріччям 2023 року, то збільшення становитиме 83% — усе завдяки оперативному відновленню виробництва. Як зазначають у Ferrexpo, підприємства холдингу задіяли дві, а подекуди три з чотирьох ліній виробництва окатків.

Експорт у плюсі

Звісно, український ГМК не може працювати лише на внутрішній ринок, навіть припускаючи, що буде підвищений попит з боку оборонної промисловості та будівельної галузі. І тут свою роль зіграло відновлення морської експортної логістики. Це одразу дало результат. Частка металопрокату, який Україна традиційно у великих обсягах постачала до повномасштабного вторгнення на зовнішні ринки, за січень-липень 2024 року зросла до 64,5% (проти 51,3% роком раніше).

Сумарне надходження валюти в Україну від експорту широкого асортименту продукції ГМК у 2024 році збільшилось приблизно на третину. За офіційною статистикою, загальна митна вартість руди, чорних металів та виробів із них за період від січня по липень цього року зросла до $4,17 млрд, що на 28% більше торішнього показника.

Згідно з повідомленнями компаній та даними YouControl, доходи та прибутки виробників за перше півріччя 2024 року суттєво зросли. Зокрема, EBITDA у «Метінвесту» збільшився на 33%, у Ferrexpo — на 24% проти січня-червня 2023-го.

Ми оговтуємося від збитків двох попередніх років, але ще не вийшли на беззбитковість. Тому повинні використовувати всі резерви, щоб вижити в умовах таких численних викликів. Великою проблемою є постійний відтік робочої сили, адже близько 3000 наших колег служать у Збройних силах.

Щорічний обсяг інвестицій у воєнний час, необхідних для підтримки роботи підприємства, включаючи охорону праці, становить $150-180 млн на рік. Наші інвестиції в основні стратегічні проєкти розвитку призупинені через війну. Вони відновляться тільки після її закінчення.

Війна суттєво змінила географію наших продажів. Те, що не може вмістити місцевий ринок, ми експортуємо. Європа зараз є нашим доступним ринком і стає одним з основних потенційних адресних ринків.

За оцінками «ГМК Центру», обсяги постачання української сталі на зовнішні ринки за січень-серпень 2024 року збільшилися на 50%, або на 1 млн т. Вирішальну роль зіграло відновлення роботи чорноморських портів, що дало змогу розширити географію експорту, кажуть аналітики центру.

Фахівці «Укрметалургпрому» стверджують, що на обсягах експорту позначилося як розширення логістичних коридорів, так і підвищення попиту на українську металопродукцію на глобальному ринку. Особливо стрімко у 2024 році зростав експорт залізорудної сировини.

У Ferrexpo розповідають, що їм вдалося відновити постачання своєї продукції на Близький Схід та в Азію через українські порти й збільшити обсяги експорту у зазначені регіони. Згідно з даними Держмитслужби, вартість відвантаженої на експорт української руди за перші 7 місяців 2024 року перевищила торішній показник за той самий період на 76% і сягнула $1,87 млрд.

Однак навіть такими результатами тішитися передчасно. Річ у тім, що показники умовно мирного 2021 року залишаються недосяжними для галузі. За словами генерального директора «Метінвесту» Юрія Риженкова, хоча й спостерігається позитивна динаміка, здебільшого вона є результатом низької бази порівняння 2023 року, коли компанії не мали доступу до експорту Чорним морем. До того ж, на заваді подальшого розвитку українського ГМК, принаймні упродовж 2025 року, може стати низка негативних чинників. Деякі з них можна назвати вже зараз.

Невизначеність перспектив

Від середини 2024 року ситуація в українському ГМК почала ускладнюватися. Через проблеми у логістиці, перебої у постачанні електрики та дефіцит кадрів у галузі собівартість української продукції зростає. Водночас триває стагнація на внутрішньому ринку металопродукції. Також відбувається поступове зниження ціни на основну продукцію українських металургів на світовому ринку.

За цих умов керівники деяких із провідних компаній галузі вже заявляють, що у другій половині 2024 року їхні підприємства зіткнулися з ситуацією, яка може завадити компаніям підтримувати виробництво на запланованому рівні. Тож під питанням будуть плани зі зростання та подальшого розвитку.

Обсяги виробництва та конкурентоспроможність продукції українського ГМК залежать від кон’юнктури на світовому ринку. Зараз ми переживаємо найдовший за останні 20 років спад у циклічній за своєю природою галузі. Очікується, що попит на сталь у світі у 2024 році скоротиться на 2-3%, а у 2025-му ще на 1-1,5%. Крім того, ціни на залізорудну сировину продовжують падати й у 2025 році становитимуть близько $100 CIF Китай. Водночас наступного року ми очікуємо пожвавлення ринку: видиме споживання сталі зросте на 3,6% на тлі очікуваного зниження ставок, відновлення економіки та завершення періоду дестокінгу.

Період непевності фактично почався з осені 2024 року. Фахівці озвучують різні сценарії, але жоден із них не передбачає покращення умов для функціонування ГМК.

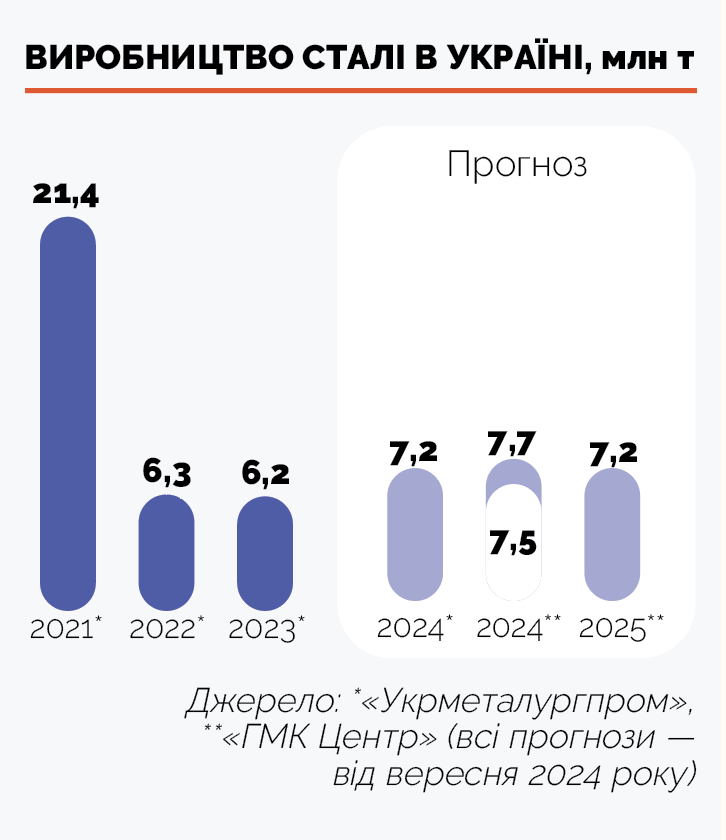

«Укрметалургпром» прогнозує, що за результатами 2024 року обсяги виплавки сталі в Україні збільшаться лише на 16%. Та лише за відсутності нових викликів для галузі. «Якщо загальна ситуація не погіршиться, то за результатами 2024 року можна очікувати на виплавку сталі не менше 7,2 млн т. Для порівняння: 2023-й галузь завершила з показником 6,2 млн т. Тобто зростання становитиме приблизно 16%», — вважає президент ОП «Укрметалургпром» Олександр Каленков.

Своєю чергою «ГМК Центр» розраховує на дещо вищий приріст у виробництві сталі за 2024 рік — у діапазоні від 21% до 24%.

«Ми очікуємо обсяг виробництва сталі у цьому році на рівні 7,5-7,7 млн т, що перевищує наш прогноз, який ми давали на початку поточного року у 7,2 млн т», — розповідає головний аналітик «ГМК Центру» Андрій Тарасенко. За його прогнозом, за рік обсяг виробництва зросте на 21-24%.

У «ГМК Центрі» підтверджують, що друга половина 2024 року буде складнішою для українських металургів. Не додає оптимізму і той факт, що споживання сталі в Україні у 2024 році, за оцінками аналітиків центру, залишиться на рівні минулого року — приблизно 3,4 млн т. Стагнація на внутрішньому ринку сталі триває.

Чинників, які можуть негативно вплинути на ситуацію впродовж 2025 року, багато. Серед них:

• продовження війни у 2025 році;

• погіршення стану в енергетиці взимку 2024-2025 років;

• підвищення тарифів на електроенергію та залізничні перевезення;

• подальше загострення дефіциту кадрів;

• ймовірна втрата потужностей з видобутку коксівного вугілля у Донецькій області.

У такій ситуації прогнози експертів нечіткі, а іноді навіть суперечливі. Зокрема, немає одностайності в оцінках обсягів виробництва в українському ГМК на 2025 рік. В «Укрметалургпромі» кажуть, що, якщо ситуація не погіршиться, можна сподіватися на поступове нарощування обсягів виробництва. Натомість «ГМК Центр» прогнозує зменшення виробництва сталі. На думку Андрія Тарасенка, якщо статус-кво збережеться і бойові дії триватимуть, то виробництво сталі наступного року може скоротитися до 7,0-7,2 млн т, що на 6,5% менше, ніж цьогоріч. На думку Тарасенка, статися це може головним чином через зменшення експорту.

Різними бачать аналітики й перспективи експорту продукції вітчизняного ГМК у 2025 році. Експерти «Укрметалургпрому» сподіваються, що збільшення присутності України на світовому ринку сталі триватиме. А у «ГМК Центрі» вважають, що у 2025-му експорт металопродукції з України може знизитися на 10%. Насамперед через скорочення постачання у регіони з морською логістикою, як-от MENA, Південна Америка тощо.

«Працювати на висококонкурентному ринку виробникам з України неймовірно складно з огляду на підвищені виробничі витрати, що обумовлено війною. Українські металурги наразі працюють за європейськими цінами на електроенергію і газ, імпортують вугілля, кокс і феросплави. «Морський коридор» надає можливість експорту, але вартість таких перевезень удвічі вища, ніж у наших конкурентів. Українські металурги будуть програвати у конкурентоздатності виробникам із Азії, Індії, MENA, не кажучи вже про росіян», — пояснює Андрій Тарасенко.

За цих умов залишатимемось оптимістами. Є надія на те, що деякі негативні чинники не спрацюють у 2025 році. Можливо, позитивний ефект дадуть також інвестиції у вітчизняний ГМК, які були реалізовані у попередні роки. Не варто забувати, що сьогодні українські компанії також розбудовують закордонні активи. Можна також сподіватися на швидке повернення привабливих цін для українських металургів.

Метінвест

Дата заснування: 2006

Кількість працівників: 60 тис.

«Метінвест» — міжнародна вертикально інтегрована гірничо-металургійна група компаній. До структури групи входять видобувні й металургійні підприємства в Україні, Європі та США. Підприємства групи у свою чергу входять до топ-100 українських компаній за чистим доходом та до числа найбільших платників податків країни. «Метінвест» у I півріччі 2024 року в півтора раза, до 10 млрд грн, збільшив сплату податків до бюджету України. Прибуток компанії за 6 місяців 2024 року становив $179 млн.

Інтерпайп

Дата заснування: 1990

Кількість працівників: понад 11 тис.

Активи групи «Інтерпайп» переважно сконцентровані у Дніпропетровській області. Компанія здійснює сталеливарне виробництво, зокрема, прокат. Основними видами продукції є безшовні та зварні труби для водогонів, нафтогазової галузі та машинобудування, а також суцільнокатані залізничні колеса. До складу групи входять такі підприємства, як «Інтерпайп Втормет», «Інтерпайп Сталь», Новомосковський трубний завод, Нікопольський завод безшовних труб «Ніко Тьюб», Нижньодніпровський трубопрокатний завод. За перше півріччя 2024 року група сплатила 2,4 млрд грн податків.

АрселорМіттал Кривий ріг

Дата заснування: 1934

Кількість працівників: понад 15 тис.

«АрселорМіттал Кривий Ріг» — металургійний комбінат, найбільше підприємство гірничо-металургійного комплексу України, яке входить до складу міжнародної корпорації «АрселорМіттал». За 2023 рік частка «АрселорМіттал Кривий Ріг» від виробництва довгомірного прокату, плоского прокату та труб становила близько 20% (19,6%). За даними компанії, у 2023 році загальний дохід від реалізації «АрселорМіттал Кривий Ріг» становив 41,85 млрд грн. За перше півріччя 2024 року компанія сплатила 2,8 млрд грн податків.

Ferrexpo

Дата заснування: 1960

Кількість працівників: приблизно 8 тис.

Ferrexpo є одним з лідерів українського гірничо-металургійного сектору. Компанія здійснює видобуток та збагачення залізної руди, виробництво залізорудних окатків. У 2023 році компанія отримала чистий збиток $84,8 млн. Водночас загальне виробництво залізорудної продукції склало 4,15 млн тонн, а капітальні інвестиції досягли $101 млн. Чистий прибуток компанії за І півріччя 2024 року становить $55 млн, загальне виробництво — 3,7 млн тонн, а сума капітальних інвестицій — $55 млн.

Сентравіс Продакшн Юкрейн

Дата заснування: 2000

Кількість працівників на 01.07.24: 1467

«Сентравіс продакшн Юкрейн» виробляє безшовні іржостійкі труби для автомобілебудування, нафтохімічної та газової промисловості, суднобудування, аерокосмічної галузі, атомної та теплової енергетики. За підсумками 2023 року компанія отримала чистий збиток на суму 384,66 млн грн. При цьому обсяг виробництва за 2023 рік склав 12 412 тонн. Сума всіх податкових платежів компанії за 6 місяців 2024 року складає 262,63 млн грн.