- Категория

- Промышленность

- Дата публикации

Почему СБУ подозревает "АрселорМиттал Кривой Рог" в уклонении от уплаты 2,2 млрд грн налогов и при чем здесь Зеленский

В ноябре 2021 года Служба безопасности Украины объявила о подозрении топ-менеджеру “АрселорМиттал Кривой Рог” по делу об уклонении от налогов и служебном подлоге. Предприятие вышло к журналистам с заявлением, которое вкратце можно свести к одному простому предложению: “Мы не понимаем, при чем СБУ к обычному налоговому спору”. Однако сам спор усложняется из-за двоякости трактования украинского налогового законодательства.

17 ноября 2021 года на сайте Офиса генерального прокурора Украины появилось сообщение о том, что под процессуальным руководством Офиса финансовому директору — главному бухгалтеру ПАО “АрселорМиттал Кривой Рог” сообщили о подозрении в служебном подлоге и умышленном уклонении от уплаты налогов (ч. 1 ст. 366 та ч. 3 ст. 212 УК Украины).

“По данным следствия, подозреваемый с мая 2017 года по апрель 2019 года внес в официальные документы — декларации по рентной плате за пользование недрами для добычи полезных ископаемых “Валявкинского” и “Новокриворожского” месторождений железных руд — заведомо неправдивые ведомости относительно начисления платы за пользование недрами для добычи полезных ископаемых”, — говорилось в сообщении ОГПУ. Также там было указано, что “в нарушение требований налогового законодательства с декабря 2014 по март 2019 года он умышленно уклонялся от уплаты в бюджет рентной платы за пользование недрами для добычи полезных ископаемых на сумму более 2,2 млрд грн”, а досудебное расследование осуществляет Главное управление СБУ.

В тот же день, 17 ноября 2021 года, на сайте компании “АрселорМиттал Кривой Рог” появилось сообщение о том, что Служба безопасности Украины вручила одному из топ-менеджеров компании сообщение о подозрении в совершении уголовного правонарушения и провела обыск у него дома. При этом уточнив, что во время обысков не было найдено “ничего инкриминирующего”.

В частности, пресс-служба компании подтвердила, что СБУ подозревает “АрселорМиттал Кривой Рог” в неполной выплате рентной платы за пользование недрами в 2015-2019 годах. “Дело остается незакрытым с октября 2020 года. Компания всегда опровергала эти обвинения и не понимала, почему налоговый спор расследует СБУ, а не Государственная фискальная служба”. Также в сообщении компании говорится, что они обжаловали “необоснованные обвинения”, которые стали основанием для этого уголовного дела, и сослались на то, что 4 ноября 2021 года Днепропетровский окружной административный суд вынес решение в пользу компании, сняв все обвинения, а у налоговых органов есть 30 дней на обжалование этого решения суда. На сайте судебного реестра соответствующее решение было опубликовано 16 ноября 2021 года.

На следующий день, 18 ноября 2021 года, сообщение о вручении подозрения появилось на Facebook-странице Управления Службы безопасности в Днепропетровской области. В нем, в частности, подтвердили, что “по предварительным данным из-за деятельности злоумышленника государственный бюджет получил более 2,2 млрд грн убытков”, а также указали статьи, по которым вручено подозрение. Отдельно в релизе УСБУ в Днепропетровской области уточнялось: досудебное расследование ведется, устанавливаются другие личности, которые могут быть причастны к совершению указанных уголовных преступлений.

При этом, несмотря на большое количество заглавных букв в названиях органов правопорядка (досудебное расследование проводит Главное следственное управление СБУ, а оперативное сопровождение осуществляет Главное управление контрразведывательной защиты интересов государстве в сфере экономической безопасности СБУ под процессуальным руководством Офиса генерального прокурора) и то, что дело касается одного из крупнейших металлургических предприятий Украины с иностранными инвестициями, о сути самого спора практически ничего не известно.

Delo.ua исправляет эту ситуацию.

Что происходит сейчас

Как стало известно Delo.ua со слов заместителя генерального директора “АрселорМиттал Кривой Рог” Артема Филипьева, в понедельник, 22 ноября 2021 года, прошел суд по избранию меры пресечения для финансового директора компании “АрселорМиттал Кривой Рог” Сергея Пличко. Сторона обвинения просила меру пресечения в виде залога. Причем, уточняет Филипьев, называлась сумма требуемого залога в 2,2 млрд грн.

Как следует из релизов УСБУ в Днепропетровской области и Офиса генпрокурора, это именно та сумма ущерба, которая недопоступила в бюджет “согласно комплексной судебной экспертизе”.

Однако, уточняет Артем Филипьев, суд, рассмотрев дело, пришел к выводу, что достаточной будет сумма залога в 20 млн грн. У стороны ответчика есть пять дней, чтобы обжаловать данное решение, и она планирует этим воспользоваться.

В чем суть спора

Суть налогового спора, который происходит между фискалами и “АрселорМиттал Кривой Рог”, с одной стороны, достаточно проста, а с другой, сложная из-за возможности двоякой трактовки украинского налогового законодательства.

Железную руду в случае АМКР добывают в карьере. Это, по сути, огромная яма в земле, которую выкопали, чтобы добраться до рудного тела — собственно, той самой ценной породы, которая затем превращается в железо. Содержание железа в минеральной породе — около 20-30%. Далее эта порода отправляется на обогащение. Ее мелют, дробят, убирают домеси и превращают в железорудный концентрат. “Если вы посмотрите на руду в карьере и на концентрат, они даже визуально отличаются, — говорит Артем Филипьев. — Руда — это, по факту, камень. Концентрат выглядит как мелкий порошок”.

И вот здесь начинаются тонкости.

“Мы платим ренту с продукта, который получается на борту карьера. То есть с руды. Ее стоимость ниже, чем стоимость концентрата, поскольку там меньше железа и мы его не перерабатывали, — объясняет позицию АМКР Филипьев. — В то же время налоговая исходит из того, что платить нужно со стоимости концентрата, который, соответственно, стоит дороже”.

Собственно, 2,2 млрд грн (а если быть точным, 2 245 721 372,52 грн — по месторождениям “Валявкинское” на сумму 1 305 400 578,72 грн и “Новокриворожское” на сумму 940 320 793,80 грн) — и есть разница, которую налоговые органы насчитали между уплаченной рентой на руду и рассчитанной рентой на концентрат.

Что говорят стороны

Представители отраслевых объединений поддерживают сторону АМКР. Так, в частности, глава “Укрметаллургпрома” Александр Каленков в комментарии Delo.ua заявил, что метод начисления ренты именно на руду, который использует “АрселорМиттал Кривой Рог”, является общепринятым в металлургической отрасли. “Тому есть обоснование: руда — это минеральное сырье, добываемое из недр, а концентрат — это уже конечный продукт горнорудного производства. Логично, что полезным ископаемым, стоимость которого подлежит налогообложению, является именно железная руда, а не результат переработки этого сырья. Стоит также напомнить, что украинские горно-обогатительные комбинаты обеспечивают глубокое обогащение железной руды, в результате чего концентрация магнетита в продукте вырастает с 20-30% до 65-67%. Это выходит за рамки первичной переработки с точки зрения законодательства, и именно поэтому концентрат не подпадает под налогообложение согласно Налоговому кодексу Украины”.

Подобного мнения придерживается глава Федерации металлургов Украины Сергей Беленький. На обыски у финансового директора АМКР он отреагировал постом в Facebook, в котором уточнил, что возвращение правоохранителей к незакрытому в октябре 2020 года делу о неуплате налогов “вызвало удивление всей отрасли”.

“Для налогообложения рентной платой, в соответствии с действительной редакцией Налогового кодекса, должна использоваться стоимость добытой железной руды, а не железорудного концентрата. Это полностью обоснованная методика расчета”, — считает Беленький, уточнив, что давление на крупных налогоплательщиков “уничтожает инвестиционную привлекательность нашей страны”.

Офис Генерального прокурора в свою очередь заявляет, что сумму ущерба государству в 2,2 млрд грн подтверждают экспертизы.

“Сумма ущерба государству в виде непоступления в бюджет рентной платы за пользование недрами подтверждена выводами комплексной судебной экспертизы по исследованию материалов, веществ и изделий и экономической экспертизы Национального научного центра “Институт судебных экспертиз им. засл. проф. М. С. Бокариуса” Министерства юстиции Украины, к проведению которой привлекались специалисты Института геохимии, минералогии и рудообразования им. М. П. Семененко НАН Украины, а также выводами комплексной судебной экспертизы материалов, веществ и экономической экспертизы КНИИСЕ Министерства юстиции Украины”, — говорится в сообщении.

Какие решения принимают суды

Согласно данным Открытого судебного реестра по данному вопросу, ПАО “АрселорМиттал Кривой Рог” подал иск в Днепровский окружной административный суд к Восточному межрегиональному управлению ДФС по работе с крупными налогоплательщиками.

В частности, в аргументации истца говорится, что ответчик безосновательно использует термин “первичная переработка минерального сырья”. “(Ответчик) ссылается на то, что операции по обогащению физико-химическими методами включаются только в случае, если такое обогащение происходит без качественного изменения минеральных форм полезных ископаемых, их агрегатно-фазового состояния, кристаллохимической структуры. В случае, если хотя бы одно из таких видов изменений происходит, такое обогащение уже не является первичной переработкой, “обогащением” минерального сырья в понимании пп. 14.1.37 п. 14.1 ст. Налогового кодекса Украины, а продукция, изготовленная в результате такого обогащения, не является объектом налогообложения рентной платой. При переработке железной руды в концентрат железорудный все такие изменения происходят, поэтому обогащение железной руды в концентрат железорудный очевидно не входит в понятие “первичная переработка минерального сырья” в контексте п. 14.1.150, п. 14.1 ст.14 Налогового кодекса Украины. Поэтому основания для утверждений о нарушении истцом этого положения или других норм Налогового кодекса с учетом этого положения отсутствуют”.

Также компания объясняет: в процессе обогащения руды в железорудный концентрат меняется минеральная форма полезных ископаемых, их агрегатно-фазовое состояние, кристаллохимическая структура. “Таким образом, концентрат железорудный не является для истца результатом хозяйственной деятельности по добыче полезных ископаемых из недр на территории Украины… По изложенным обстоятельствам объектом налогообложения при добыче железной руды является объем добытой железной руды, а не концентрата железорудного”, — говорится в документе.

В ДФС в свою очередь ответили, что объектом налогообложения должна считаться руда, полученная во время проведения хозяйственной деятельности по добыче, которая “была подвержена технологическим процессам добычи и первичной переработки, включая такие операции переработки, как дробление, измельчение, классификация дробленой руды магнитным полем, которые не приводят к изменению “минеральных форм, агрегатно-фазового состояния, кристаллохимической структуры”, но обеспечивают накопление основного компонента полезного ископаемого к концентрации металла”. При этом в ДФС ссылаются на письмо Национального технического университета “Днепровская политехника”, где обозначено, что на этапах превращения руды в концентрат минеральная форма, агрегатное состояние и кристаллохимическая структура не меняются, а сам продукт может быть взят на учет как “железорудное сырье”. Также ДФС ссылается на выводы экспертных учреждений, которые приведены выше в сообщении от Офиса генпрокурора.

В АМКР ответили, если вкратце, что доводы ДФС никак не опровергают суть, изложенную в их иске.

В результате суд своим решением от 4 ноября 2021 года удовлетворил иск “АрселорМиттал Кривой Рог”.

При этом следует отметить, что подобная судебная практика не является редкостью.

Об этом свидетельствуют сразу три решения ныне расформированной уже кассационной инстанции — Высшего административного суда Украины — за 2016 год по практически аналогичным делам. В частности, суд удовлетворил подобные иски к ГФС от ПАО “Северный горно-обогатительный комбинат”, ОАО “Полтавский горно-обогатительный комбинат”, ООО “Ингулецкий горно-обогатительный комбинат”.

Проблема же, по факту, кроется в самой возможности двоякого толкования Налогового кодекса. И это признают даже в самом АМКР.

“Для того, чтобы (иметь возможность) собирать больше налогов, необходимо четко прописать это (отличие руды от концентрата и сбор налогов именно с концентрата) в законе, и если будет принят, скажем, законопроект №5600, в котором этот момент уже выписан, этот вопрос будет закрыт, — говорит Артем Филипьев. — Мы международная компания. У нас нет цели уклоняться от налогов. Особенно у финансового директора — он получает одну и ту же зарплату вне зависимости от того, сколько налогов выплачивает компания”.

Экологический след

В 2019 году президент Владимир Зеленский посетил свой родной город Кривой Рог, где провел совещание по вопросам экологии, на котором, в частности, раскритиковал АМКР. Далее цитата с сайта president.gov.ua.

“Почему из-за этого должны страдать люди? Я не понимаю. Я понимаю, что налоги и так далее, но сколько стоит человеческая жизнь? Стоит ли она всех тех налогов? — вопрошал Владимир Зеленский. — Почему количество раковых заболеваний в Кривом Роге должно зависеть от ваших стратегических планов?”

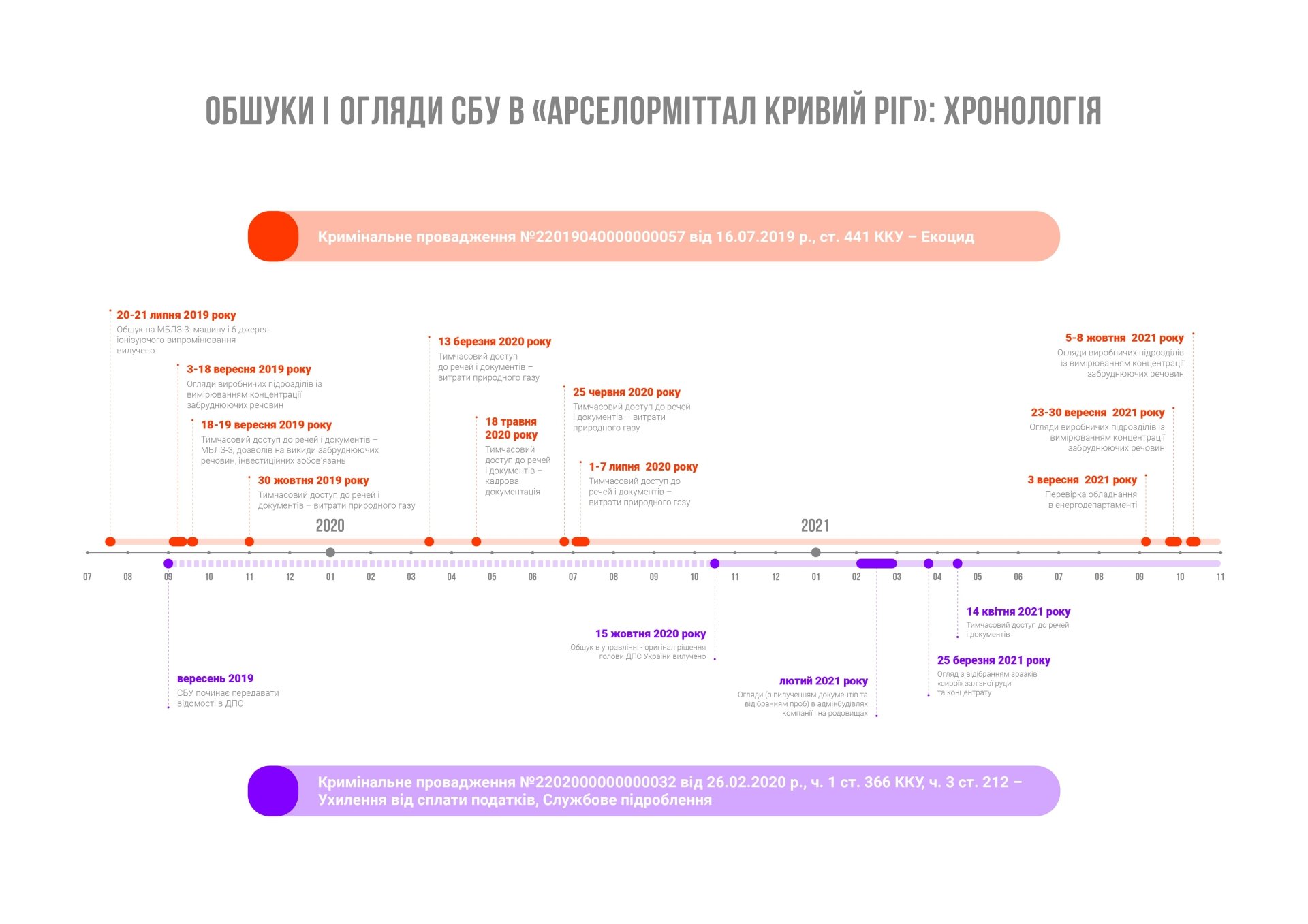

Это произошло 12 июля 2019 года, а уже 20-21 июля СБУ провела обыски на предприятии по возбужденному делу по статье 441 УК “Экоцид”. Формальным поводом стало радиоактивное излучение измерительных приборов. По итогам проверок СБУ изъяла строящуюся машину непрерывного литья заготовок за $100 млн и шесть собственно приборов измерения.

Тогда же аналитик Dragon Capital Сергей Фурса написал следующее: "Не так давно СБУ возбудила уголовное дело против единственного крупного иностранного инвестора в стране — завода "АрселорМиттал". И сделала это по инициативе президента. Возбудилась СБУ сразу же после того, как на компанию наехал президент. Что-то у него там личное, криворожское. В результате теперь в Financial Times звучит термин „экопопулизм".

Причем что интересно, экоцид — статья достаточно редкая. Она входит в раздел Уголовного кодекса Украины "Преступления против мира, безопасности человечества и международного правопорядка". В 2019 году на предприятии заявляли, что если речь идет о вреде экологии, в УК есть статьи 236 ("Нарушение правил экологической безопасности"), 237 ("Непринятие мер по ликвидации последствий экологического загрязнения"), 241 ("Загрязнение атмосферного воздуха"). Однако все эти статьи отличаются от экоцида тем, что их расследует полиция, а вот экоцид в компетенции СБУ.

Здесь у внимательного читателя может возникнуть вопрос: почему в начале статьи речь идет об уклонении от налогов, а теперь мы читаем об экоциде? Это хороший вопрос.

4 сентября 2019 года Офис крупных налогоплательщиков заявил о завершении налогового аудита компании “АрселорМиттал Кривой Рог”. "На сегодняшний день завершен массовый аудит предприятия, мы определяем претензии в 9 миллиардов гривен", — сообщил тогдашний председатель ОКН Евгений Бамбизов.

Компания обжаловала полученные решения в Государственную налоговую службу Украины. Претензии сократили, но полностью не убрали.

А уже спустя год, 13 сентября 2020 года, Шевченковский суд Киева по данному делу разрешил СБУ провести обыски на предприятии.

Таким образом, по состоянию на 2021 год Служба безопасности открыла на АМКР два уголовных производства: первое — по экоциду, второе — по уклонению от уплаты налогов и служебному подлогу.

Хронологию обысков и осмотров показывает инфографика, созданная АМКР, которая находится в распоряжении Delo.ua.

Компания пыталась договориться и заявляла о готовности вкладываться в экомодернизацию. Первая попытка произошла в 2019 году, когда топ-менеджмент предприятия встретился с представителями Офиса президента. Вторая уже в апреле 2021-го, когда президент Владимир Зеленский встретился с Лакшми Митталом. Однако, как видим, не помогло.

В самом “АрселорМиттал Кривой Рог” о причинах интереса к ним СБУ говорят неохотно. Представители компании подчеркивают: для них это обычный налоговый спор, в который почему-то ввязалась Служба безопасности. Также им сложно понять, почему столь повышенный интерес именно к ним, учитывая, что АМКР, конечно, является одним из самых крупных загрязнителей Украины, но он явно не единственный.

При этом украинская "дочка" большого “АрселорМиттал” пытается убедить свою материнскую компанию в том, что в деле нет политики и все это следствие недореформированности системы правосудия в Украине.

В настоящее время АМКР собирается проводить международную экспертизу, чтобы доказать свою правоту в налоговом споре. Дело об “экоциде”, проходя через судебные инстанции, также теряет приставку “цид” и превращается в куда менее громкие статьи.

И хотя в компании официально не говорят об этом, в случае давления на инвестора у них есть право обратиться в международный инвестиционный арбитраж, что точно не улучшит инвестклимат внутри государства.