- Категорія

- Промисловість

- Дата публікації

- Змінити мову

- Читать на русском

Випробовування на міцність: чи є ризик втрати зовнішніх ринків українськими металургами

Українська металургія, долаючи виклики війни та засилля монополій, змушена переформатовуватися і прагне надолужити втрачене у 2025 році

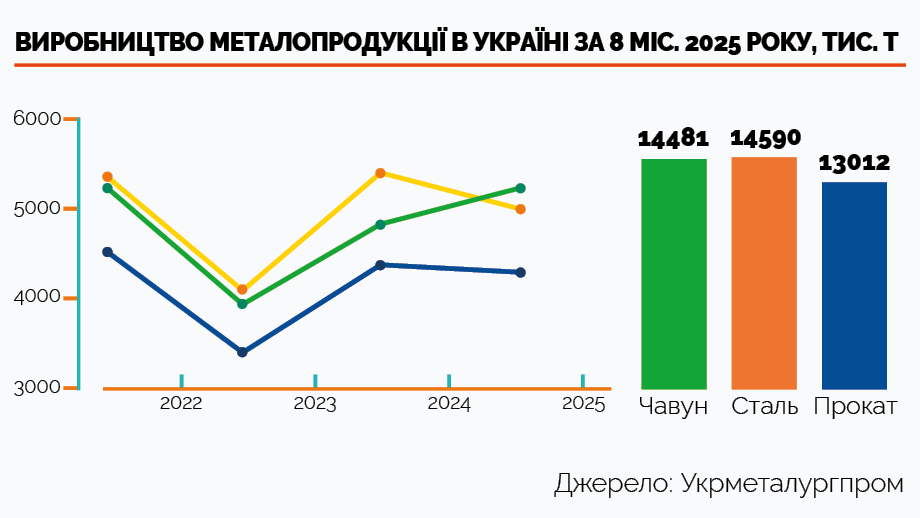

Після відчутного пожвавлення у 2024 році український гірничо-металургійний комплекс пригальмував. Обсяги виробництва сталі за 8 місяців 2025 року зменшилися на 7%, прокату — на 1%. Лише щодо чавуну, згідно з даними «Укрметалургпрому», маємо зростання на 8%. Хоча рік тому за січень-серпень всі сегменти демонстрували плюс 20-30%.

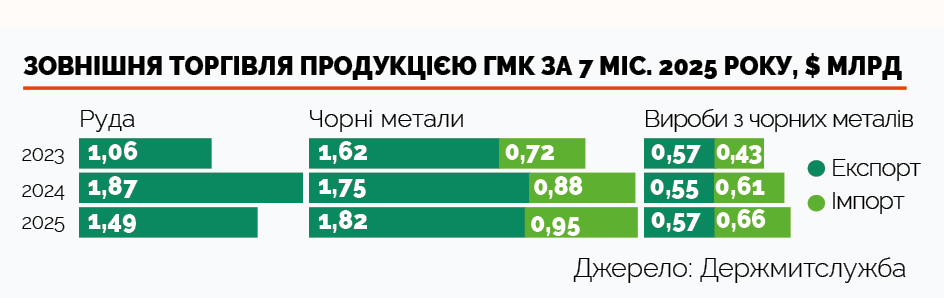

Зменшилися й заробітки українського ГМК на зовнішніх ринках. За інформацією Держмитслужби, загальна митна вартість відвантажених руди, чорних металів і виробів з них скоротилася за 7 місяців 2025 року на 7%. Постачальники цієї продукції недорахувались у січні-липні $0,25 млрд. На руді заробітки експортерів впали за цей період на 20%.

«Від весни 2025 року вітчизняна металургія працює в умовах виживання», — каже президент ОП «Укрметалургпром» Олександр Каленков. Падіння обсягів виробництва сталі й прокату експерт пояснює загостренням дефіциту сировини та енергетичними проблемами. Сировинних негараздів два: втрата джерела коксівного вугілля у Покровську та погіршення із забезпеченням галузі металобрухтом. Через призупинення добування коксівного вугілля доводиться його імпортувати, а це суттєво збільшує собівартість цієї сировини для металургів. Ще одна сировинна проблема — в Україні виник дефіцит такого стратегічного продукту, як металобрухт. І сталося це через збільшення обсягів його експорту та погіршення ситуації із заготівлею брухту в Україні.

«У 2024 році галузь була забезпечена брухтом менш ніж на 80%, його дефіцит за той період перевищив 0,55 млн т. У березні-квітні 2025-го ситуація погіршилася. Відбулося різке зростання експорту брухту — до 40-45 тис. т щомісяця. Тож ресурс цієї сировини у виробників в Україні зменшився, запаси на складах скоротилися, брухту там вистачало лише на 2-3 доби роботи. У такому режимі неможливо планувати стабільні плавки та прокатні програми», — зазначає Олександр Каленков.

Бойові дії призвели до втрати 30-35% традиційних територій збирання брухту: Донецької, Луганської, частини Харківської, Запорізької, Херсонської областей. Низка інших регіонів забруднена вибухонебезпечними предметами, і заготівля там буде неможлива ще впродовж кількох років. Потужності заготівельних компаній скоротилися на 40%, а переробних — на 60-70%. Основний збір перемістився у центральні та західні області, які ніколи не мали відповідного ресурсу. Це призвело до зростання витрат і необхідності транспортувати сировину за сотні кілометрів, додаючи 1800-2000 грн/т до логістичних витрат.

За версією головного аналітика GMK Center Андрія Тарасенка, на обсяг виробництва негативно впливають такі чинники: дорога електроенергія та логістика, потреба в імпорті вугілля, торговельні бар’єри, зростання експорту з Китаю та конкуренція з російською продукцією. Зрештою головним викликом для української металургії у 2025 році стала недостатня конкурентоздатність вітчизняної продукції. «Як наслідок, — каже аналітик, — відбувається виведення у простій потужностей в Україні і зменшення обсягу виробництва сталі».

За словами Тарасенка, експорт напівфабрикатів з України упав на 320 тис. т, або на 36%, у першій половині 2025 року. «Через дорогу логістику і засилля китайського експорту скоротилось коло потенційних ринків. Цього року вже нема постачань напівфабрикатів до таких регіонів, як MENA або Південна Америка, які були досить вагомими попереднього року», — констатує Андрій Тарасенко.

Аналітик додає, що Україна втратила 70 тис. т експорту квадратної заготовки до Болгарії внаслідок антидемпінгових мит у Канаді на прутки з Болгарії та частково через проблеми з експортом довгомірного прокату з ЄС, які виникли внаслідок укріплення євро і відповідного подорожчання європейської продукції на 15% порівняно з 2024 роком.

Вплив монополій

Негативно на показники ГМК впливає й здорожчання електрики, газу і перевезень. Газ і електроенергія вже дорожчі, ніж у більшості іноземних конкурентів, навіть європейських. Вельми болючим також є питання залізничних перевезень, зазначає президент ОП «Укрметалургпром» Олександр Каленков.

В Україні більшість вантажів перевозять залізницею, тож результати діяльності металургів напряму залежать від рішень «Укрзалізниці». У 2021-2022 роках відбулося рекордне підвищення тарифів: вартість транспортування вугілля, руди та вапняку зросли у 2,4 раза. У 2025-му компанія знову заявила про плани підняти тарифи ще на 37%. Усі витрати будуть перекладені на промисловість, яка й так працює на межі рентабельності, певен експерт.

«Особливо цинічно виглядає те, що при цьому «Укрзалізниця» демонструє гігантські прибутки від вантажних перевезень, які йдуть на субсидування пасажирських перевезень і неефективної інфраструктури. Врешті маємо ситуацію, коли тарифи на перевезення разом з високими цінами на газ і електроенергію фактично зменшують конкурентоздатність української металопродукції на зовнішніх ринках. Це загрожує зупиненням підприємств і втратою валютних надходжень, які критично важливі для країни у воєнний час», — зауважує Олександр Каленков.

Якщо головною проблемою 2024 року були обмеження у постачанні електрики і пов’язані з цим перебої металургійного виробництва, то у 2025-му — висока ціна електроенергії, зазначає головний аналітик GMK Center Андрій Тарасенко. І додає: «У серпні поточного року гуртова ціна електроенергії на ринку на добу наперед в Україні була на 40% вищою за середню в Євросоюзі. Виробництво в ЄС потерпає від високих цін на енергію, втім 93% сталі виробляється у країнах, що мають дешевшу електроенергію, ніж в Україні».

Найбільш негативно дорога енергія впливає на гірничорудний сегмент. Так, у собівартості залізорудного концентрату, що є основним товаром у структурі експорту до Китаю, на енергію припадає 50-60%. До того ж ціни на залізорудну продукцію у Китаї цього року впали на 15%. Тому й скоротилося постачання залізорудної продукції за 8 місяців 2025 року на 7,2% та зупиняються виробництва, зауважує головний аналітик GMK Center.

Азійська навала

Однією з нагальних проблем українських металургів є зростання обсягів імпорту металопродукції в Україну, що триває другий рік поспіль. Приміром, металопрокату в 2025 році, за офіційною статистикою, ввозиться майже у півтора раза більше, ніж у 2023-му. Тож за січень-липень 2025 року потік чорних металів і виробів з них збільшився за вартістю на 40% (проти аналогічного періоду 2023-го). Українські виробники недоотримали за 7 місяців $1,61 млрд. Саме на таку суму ввезено в Україну продукції за 72-ю та 73-ю товарними групами, згідно з даними Держмитслужби.

Зі слів металургів, завозиться переважно продукція «союзників» рф або перештамповані російські заготовки, які потрапляють в Україну через Туреччину. І дійсно, за багатьма позиціями найбільше металопродукції надходить в Україну із Туреччини та Китаю. Зокрема, основним постачальником іноземного прокату із нелегованих сталей є Туреччина. Її частка в імпорті прокату без покриття сягає 68%. А Китай є найбільшим постачальником в Україну прокату із корозійностійкої сталі, виробів із чорних металів для колій тощо. Частка Китаю у першому із цих товарних сегментів — 62% (за даними Держмитслужби за 7 місяців 2025 року). Загалом із цих двох країн щорічно надходить в Україну різної металопродукції на сотні мільйонів доларів. І за багатьма позиціями обсяги імпорту звідти суттєво зростають, а за деякими підскочили за останній рік на понад 20%. Тому вітчизняні металурги закликають владу захистити ринок країни від імпортної навали.

«За останні 8 місяців частка імпорту у внутрішньому споживанні металопрокату перевищила 37%. Встановлено рекорд. Цей показник підвищився через збільшення імпорту з Туреччини, Китаю та інших країн Азії, які продовжують користуватися демпінговими цінами на електрику й газ — на енергетичні ресурси, які купують у рф», — стверджує президент «Укрметалургпрому» Олександр Каленков.

Якщо раніше нормальним рівнем імпорту вважалися 20-25%, і в нього входили саме ті види продукції, які не вироблялися в Україні, то тепер із Туреччини та Китаю везуть продукцію, яку виробляють українські металурги. «Найважливіше питання — захист внутрішнього ринку засобами міжнародної торгівлі, зокрема антидемпінговими розслідуваннями», — вважає Олександр Каленков.

Головний аналітик GMK Center Андрій Тарасенко з посиланням на прогнози Reuters передбачає, що Китай встановить у 2025 році історичний рекорд із постачання сталі. «Китайська агресивна цінова політика призводить до збитковості в роботі компаній. Але комерційна вигода не є для них головною ціллю. Адже збитки можуть покриватися позиками державних банків, що потім конвертуються у капітал державних компаній», — каже Андрій Тарасенко.

Вкраплення оптимізму

Попри зазначені негаразди, загалом ситуація в галузі краща від тієї, в якій вона перебувала провального 2023 року. Сталі та прокату українські металурги виробили за 8 місяців поточного року на 0,9 млн т та 0,8 млн т більше порівняно з показниками дворічної давнини.

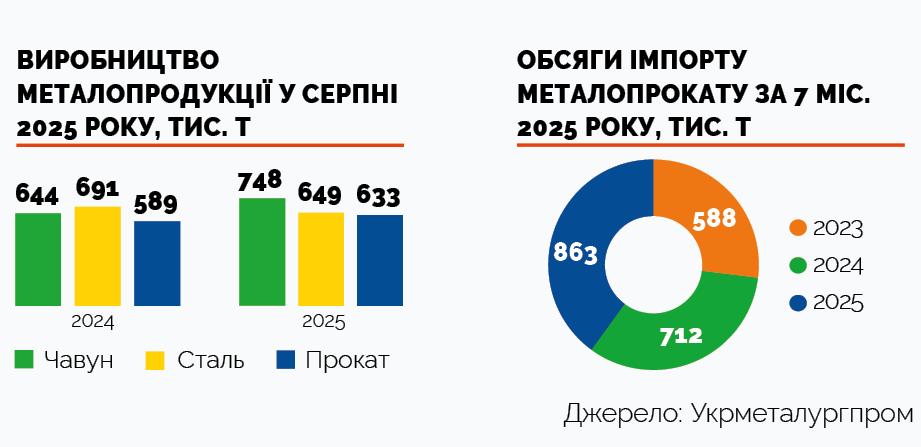

Певний оптимізм викликають серпневі звіти металургів. Щодо чавуну у серпні маємо найвищу позитивну помісячну динаміку поточного року, сталі — найменше відставання від торішніх графіків за останні чотири місяці, а прокату — вперше упродовж половини року вироблено більше, ніж за відповідний місяць вдалого 2024-го. Мовою цифр: у серпні 2025-го виробництво чавуну зросло на 16%, прокату — на 8%, а сталі — зменшилося на 6% (проти серпня попереднього року).

«Зростання виробництва відбулося насамперед завдяки Запоріжсталі у виплавці чавуну. Це пояснюється збільшенням експорту до Європи та США. Водночас ситуація така, що наразі (станом на вересень 2025 року. — Ред.) відсутні чинники, які дозволили б компанії й надалі нарощувати обсяги виробництва», — зауважує президент «Укрметалургпрому» Олександр Каленков.

Дещо зростає й споживання металопрокату в Україні. Ємність внутрішнього ринку прокату перевищує торішній рівень майже на 23%. За підсумками 8 місяців 2025 року споживання металопрокату в Україні сягнуло 2818 тис. т (проти 2298 тис. т роком раніше). При цьому зростає споживання не тільки імпортного прокату, а й вітчизняного: за 8 місяців зафіксовано приріст у цьому сегменті на 21%. Найбільшим попитом користуються плоский оцинкований прокат, арматура та фасований прокат. Чималі обсяги продовжують споживати будівельники.

Заробітки експортерів чорних металів і виробів з них, згідно з даними Держмитслужби, зросли за перші 7 місяців 2025 року на 3-4% (проти аналогічного періоду попереднього року). При цьому фахівці відзначають суттєве нарощування обсягів експорту сортового металопрокату. Сукупна вартість експорту перевищує рівень провального 2023 року на 19% і за 7 місяців сягнула майже $3,9 млрд. Основний отримувач української руди і залізного концентрату цьогоріч — Італія, чавуну — США, а прокату — Польща.

Ризики 2026 року

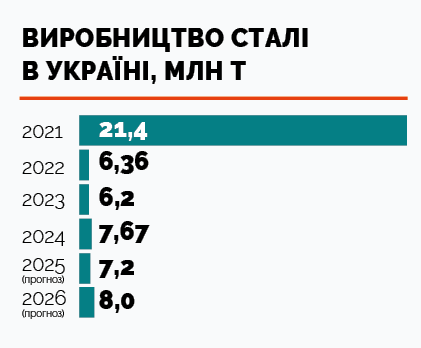

Поточного року виробництво сталі в Україні зменшиться на 4-5% від торішніх обсягів. Втім в «Укрметалургпромі» прогнозують зростання показника у 2026 році на 10%. Натомість в GMK Center вважають, що збереження обсягів випуску наступного року на рівні 2025-го вже буде непоганим результатом. Загалом підстав очікувати суттєве зростання в українському ГМК упродовж найближчого майбутнього небагато.

«Ми намагаємось залишатись оптимістами і прогнозуємо деяке збільшення виробництва продукції. Якщо цього року ми вийдемо на 7,2 млн т сталі, то наступного сподіваємось на зростання до 10%», — каже президент «Укрметалургпрому» Олександр Каленков й одразу нагадує про чинники, які роблять українську продукцію неконкурентоспроможною: «Якщо тарифи будуть зростати, а безпекова ситуація погіршуватись, прогнозоване зростання обернеться падінням. Причому це падіння може бути у рази більшим, можемо навіть втратити деякі підприємства, які працюють в Україні».

На думку головного аналітика GMK Center Андрія Тарасенка, ключові ризики українського ГМК пов’язані з експортом до ЄС, що є нашим найбільшим торговельним партнером з часткою 65% в експорті сталі з України.

«Перший ризик – це СВАМ, що змінить ланцюги постачань не тільки у Європі, але й у всьому світі. Його вплив на експорт довгомірного прокату і квадратної заготовки з України буде найбільшим у найближчі роки, оскільки в ЄС потужності з виробництва довгомірного прокату представлені електросталеплавильною технологією, якій властиві викиди до 5,5 раза менші за конвертерну, що є основною в Україні. Тобто український експорт стане на €40-80 за 1 т дорожчим, а європейські виробники отримають перевагу у витратах і зможуть збільшити свою частку на ринку», — застерігає Андрій Тарасенко.

У перспективі 5-10 років Україна може втратити експорт довгомірного прокату, чавуну та напівфабрикатів до ЄС. Україна має можливість отримати тимчасове звільнення від СВАМ через війну, але потрібні ініціатива й активні дії української влади, потім — рекомендація Єврокомісії і рішення Європарламенту. Малоймовірно, що це станеться у найближчі кілька місяців, прогнозує експерт.

Ще одним суттєвим ризиком є нова система захисту європейського ринку сталі. Місцеві гравці вимагають посилення імпортних обмежень, тож Україну можуть повернути у систему тарифних квот, незважаючи на рішення Європарламенту про звільнення від захисних заходів до 2028 року.

Якщо Україна не отримає звільнення від СВАМ та потрапить під дію нових захисних заходів, обсяги виробництва сталі можуть знизитися на 10%. І з кожним роком, як прогнозує Андрій Тарасенко, ситуація буде погіршуватися.

Галузеві лідери

Метінвест

Кількість працівників: 51 000

Чистий дохід від реалізації за 2024 рік: н/д

Чистий дохід від реалізації за І півріччя 2025 року: н/д

«Метінвест» — міжнародна гірничо-металургійна група компаній з підприємствами в Україні, Європі та США. У 2024 році українські підприємства групи збільшили виробництво залізорудного концентрату на 42%, а сталі — в Україні. У 2025-му три компанії групи — «Запоріжсталь» (СП), «Камет-Сталь» та Північний ГЗК — увійшли до топ-5 підприємств в українському ГМК за чистим доходом у І півріччі. Чистий дохід від реалізації продукції лише «Запоріжсталі» за першу половину 2025 року становив 36 млрд грн. За шість місяців 2025-го група (з урахуванням СП) інвестувала $90 млн, до кінця року заплановано вкласти $293 млн. Кошти спрямовуються на розвиток переважно гірничодобувного сегмента та власної енергетики.

Інтерпайп

Кількість працівників: 9500

Чистий дохід від реалізації за 2024 рік: 44 млрд грн

Чистий дохід від реалізації за І півріччя 2025 року: 24 млрд грн

«Інтерпайп» — провідний виробник та експортер трубної та залізничної продукції, яка постачається у десятки країн через мережу торгових офісів, розміщених у Європі, Північній Америці та на Близькому Сході. У 2024 році компанія відвантажила 1,45 млн тонн продукції, що майже на 24% перевищило результат попереднього року. Приблизно 75-80% продажів припадає на закордонні ринки. Виторг компанії у 2024-му становив $1,05 млрд і майже досяг довоєнного рівня. За І півріччя 2025 року виторг зріс на 7%, до $572 млн. Усі три воєнні роки компанія є прибутковою. Сукупний прибуток за 2022-2024 роки становив понад $737 млн. «Інтерпайп» розраховує на те, що 2025-й також буде прибутковим.

Ferrexpo

Кількість працівників: 8000

Чистий дохід від реалізації за 2024 рік: 39,2 млрд грн

Чистий дохід від реалізації за І півріччя 2025 року: 18,9 млрд грн

Ferrexpo — один із лідерів українського гірничо-металургійного комплексу. Компанія видобуває та збагачує залізну руду, виробляє залізорудні окатки. Загальний обсяг залізорудного виробництва у 2024 році становив 6,9 млн тонн, переважно окатків. Продажі компанії зросли за рік у 1,6 раза. Цей результат став можливим також через покращення морської логістики. Дохід Ferrexpo у 2024-му збільшився на 43%, до $933 млн. Промислове виробництво за підсумками 9 місяців 2025-го збереглося на рівні попереднього року — майже 5,1 млн тонн. Втім, прибутки отримати у 2025 році через погіршення цінової кон’юнктури складно, обсяги капітальних інвестицій компанія зменшила удвічі.

АрселорМіттал Кривий Ріг

Кількість працівників: 20 000

Чистий дохід від реалізації за 2024 рік: 64,6 млрд грн

Чистий дохід від реалізації за І півріччя 2025 року: 33,8 млрд грн

«АрселорМіттал Кривий Ріг» — металургійне підприємство повного циклу, яке випускає чавун, сталь і прокат. Має повний виробничий ланцюжок від видобутку залізної руди до випуску готової продукції. Спеціалізується на довгомірному прокаті. Підприємство входить до складу міжнародної корпорації ArcelorMittal. У 2024 році «АрселорМіттал Кривий Ріг» збільшив випуск основних видів продукції на 43-72% порівняно з показниками попереднього року. Доходи у 2024-му зросли у півтора раза, за І півріччя 2025-го — на 10%. Загальний обсяг інвестицій в український бізнес становить $10,7 млрд. Від початку повномасштабного вторгнення підприємство інвестувало понад $325 млн.

Сентравіс

Кількість працівників: 1400

Чистий дохід від реалізації за 2024 рік: 5,2 млрд грн

Чистий дохід від реалізації за І півріччя 2025 року: 2,7 млрд грн

Холдинг «Сентравіс» — провідний постачальник безшовних труб з іржостійкої сталі. Виробничі потужності холдингу зосереджені у компанії «Сентравіс Продакшн Юкрейн». Це одне з найбільших у Європі спеціалізованих підприємств з виготовлення безшовних іржостійких труб. Обсяг виробництва становить приблизно 12 тис. тонн труб на рік. У географії постачань холдингу приблизно 70 країн. До 98% продукції експортується. Майже 76% труб реалізується у країнах Євросоюзу. Компанія інвестувала $130 млн у сучасне обладнання та технології. Фінансові показники упродовж 2024-2025 років стабільні, компанія отримує приблизно 300 млн грн прибутку щороку.