- Категорія

- Страхування

- Дата публікації

- Змінити мову

- Читать на русском

Майстри убезпечення: які компанії стали лідерами у різних сегментах страхування

Страховий ринок майже відновив довоєнні показники. "ТОП-100" з’ясував, які страхові компанії вирвалися у лідери у різних сегментах страхування.

За даними НБУ, за І півріччя 2024 року обсяг валових премій страхових компаній перевищив 24 млрд грн, що на 13,4% більше, ніж за аналогічний період 2023-го, і лише на 2,3% менше, ніж за довоєнні січень-червень 2021-го.

За час війни кількість страховиків суттєво скоротилася: зі 155 станом на січень 2022-го до 70 компаній на 1 листопада 2024-го. Навіть попри це ринок назагал продовжує зростати і за всіма ознаками продовжить набирати оберти і у 2025 році.

Ризиковий сегмент попереду, лайф наздоганяє

За даними НБУ, валові премії у сегменті ризикового страхування після зниження на 9% у І кварталі 2024 року у ІІ кварталі відновили зростання — на 10% у порівнянні з І кварталом та на 12% у порівнянні з показником минулого року.

Обсяги страхових виплат зростають уже шість кварталів поспіль: у ІІ кварталі 2024 року виплати зросли на 7% у порівнянні з попереднім кварталом та на 34% у порівнянні з минулим роком.

Загалом валові виплати за січень-червень 2024-го сягнули 9,96 млрд грн, що на 27,4% більше, ніж за аналогічний період 2023-го. Рівень страхових виплат на 1 липня становив 41% проти 36,6% на 1 липня 2023-го.

Для українського бізнесу воєнні ризики стали одними із ключових викликів. До листопада 2024 року ліміти покриття були до 20 млн, тепер ARX єдині, хто може застрахувати бізнес від цього на суму до 100 млн грн по всій території України за винятком зон, близьких до фронту чи кордону з рф. І якщо шкоду нерухомості у певних обсягах пообіцяв компенсувати уряд, то автомобілі українців залишились без будь-якого захисту. КАСКО з покриттям воєнних ризиків досі залишається єдиним рішенням для українців. Страхування життя також залишається у пріоритеті, бо немає нічого ціннішого за людське життя.

КАСКО, "автоцивілка" та ДМС досі драйвери ринку

З 1 січня 2024 року змінилася класифікація видів страхування. Якщо виходити з нової методології, то протягом ІІ кварталу зафіксовано зростання страхових премій за бізнесовими лініями, що охоплюють транспортне страхування (КАСКО, ОСЦПВ, "Зелена картка"), а премії з особистого страхування (життя та здоров’я) дещо скоротилися.

Економічна ситуація та вірогідність закінчення війни — ці чинники, очевидно, є найголовнішими не тільки для страхового ринку, а й для розвитку країни загалом. Важливою також є реакція клієнтів на зміни у вартості ДМС, адже останні два роки спостерігається значне та стабільне зростання вартості медичних послуг та медикаментів, що зумовлює зростання вартості ДМС або суттєві зміни умов страхування. Водночас триває зміна та закріплення основних гравців. Протягом останніх років відбулись значні зміни у складі лідерів, які тепер боротимуться за великих корпоративних клієнтів. Останні матимуть ще більшу орієнтацію на компанії з іноземним капіталом як на гарантію стабільності, платоспроможності та надійності. Фокус збережеться на страховиках, які показали свою ефективність та гнучкість у важкі воєнні роки. Компанії, які змогли оперативно підлаштуватись до нових реалій воєнного стану, забезпечили безперебійну роботу в умовах обстрілів, блекаутів та хакерських атак, запровадили нові інструменти з обслуговування та проявили максимальну лояльність до своїх клієнтів.

При цьому моторні та особисті види страхування залишаються локомотивами ринку. За підсумками ІІ кварталу на них припадало 84% премій та 93% усіх виплат.

За звітний період також зафіксовано зростання премій за договорами страхування вантажів та багажу (+11%), страхування відповідальності перед третіми особами (+1%), страхування фінансових ризиків (+0,4%) та за договорами асистансу (+28%).

Виплати також ростуть. Наприклад, виплати за внутрішніми договорами "автоцивілки" за І півріччя зросли на 29%, до 2,32 млрд грн, за договорами "Зеленої картки" — на 23%, до 1,1 млрд грн, за полісами КАСКО — на 32%, до 2,94 млрд грн, за договорами добровільного медстрахування — на 56%, до 2,1 млрд грн.

Прогноз ринку ДМС в Україні на 2025 рік залежить від економічної стабільності, законодавчих та регуляторних змін, попиту на медичні послуги тощо. Війна триває, тож збережеться підвищена увага до здоров’я та медичного захисту. Люди й надалі шукатимуть засоби компенсувати певні обмеження державної медицини, що буде стимулювати попит на ДМС. Водночас підприємства можуть активніше впроваджувати корпоративне страхування для підтримки своїх працівників. Страховики дедалі краще адаптують свої продукти до нових потреб, пропонуючи покриття не лише традиційних медичних витрат, а й послуги з телемедицини, психологічної підтримки чи реабілітації. Триватиме робота над диджиталізацією страхових послуг, а саме розвитком мобільних застосунків. ІНГО обов’язково впроваджуватиме цифрові сервіси. Враховуючи певні зміни, які проводить регулятор на ринку небанківських фінансових установ, буде продовжуватися перерозподіл ринку. Вимоги до страховиків посилюються, і виконувати їх зможуть лише відповідальні та серйозні гравці.

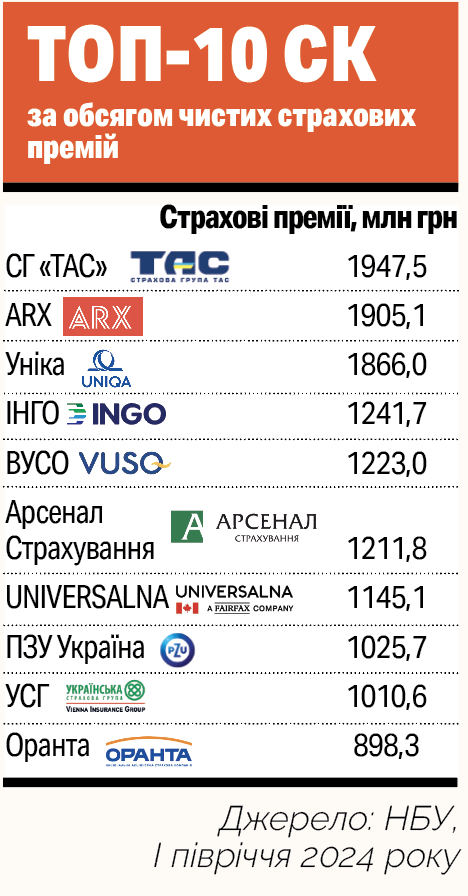

Головні гравці ринку: підсумки І півріччя

Страховий ринок продовжує зберігати високу концентрацію у межах топ-5 та топ-10 гравців. Наприклад, у ризиковому сегменті на десятку лідерів ринку за підсумками І півріччя припадає 70% страхових премій.

Крім того, активи топ-10 ризикових СК назагал становлять 64% усіх активів страхового ринку. Таким чином, можна констатувати, що приблизно третина страховиків задають тон усьому страховому сектору.

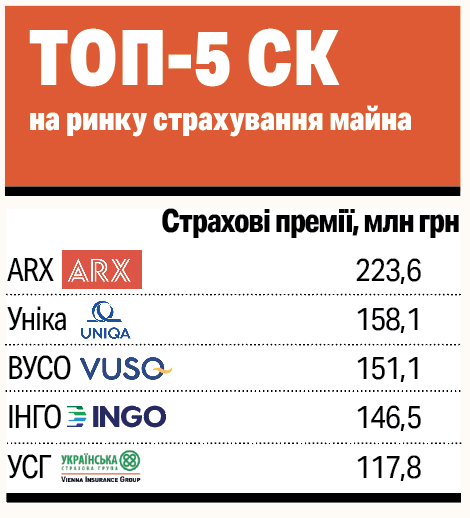

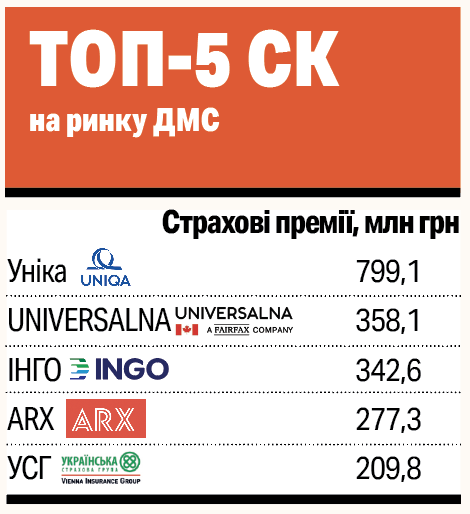

Якщо аналізувати структуру бізнесу найбільших компаній, то СГ "ТАС", яка посіла перше місце за сумою залучених премій, є лідером у сегменті ОСЦПВ, на ринку "Зеленої картки" зокрема. "Уніка", яка посіла друге місце, лідирує на ринку медстрахування і входить до топ-3 на ринку КАСКО. ARX, яка замикає трійку компаній-лідерів зі збору премій, очолює сегменти КАСКО та страхування майна.

Серед інших ризикових страховиків із топ-10 за обсягом премій "Інго" — друга на ринку страхування майна та третя у сегменті ДМС, ВУСО — перша на ринку туристичного страхування та страхування фінансових ризиків, "Арсенал Страхування" — друга на ринку КАСКО та шоста у сегменті страхування від вогневих ризиків.

З 2025 року вступає в силу новий закон "Про ОСЦПВ", що містить низку привабливих для клієнтів новацій. Так, для всіх стає обов’язковим пряме врегулювання. Відтепер кожен клієнт, купуючи поліс, фактично обирає той рівень сервісу, на який може розраховувати у разі настання страхового випадку. Друга суттєва зміна стосується значного збільшення лімітів. При цьому знос, що за чинним законом сягав до 70% (для авто понад 12 років), не застосовуватиметься: основним способом врегулювання страхових випадків стає ремонт авто. Обов’язковою буде і нульова франшиза. Також нормою стає необхідність мати поліс для абсолютно всіх категорій водіїв, зокрема пільговиків, відомчих авто тощо. Відтепер кожен водій може бути впевнений у тому, що у разі страхового випадку його авто буде належним чином відремонтовано. Звісно, таке суттєве збільшення покриття неможливе без збільшення й ціни самого поліса: очікується, що його середня вартість зросте удвічі. Упевнений, що всі ці новації докорінно змінять ринок ОСЦПВ.

Тенденції та прогнози

Якщо темп зростання ринку триватиме, то за підсумками 2024 року він додасть 13-15% і сума зібраних страхових премій становитиме 53-54 млрд грн. Для порівняння, у 2023 році страховики наростили премії на 18%, до 47 млрд грн.

Але це не означає, що всі сегменти страхування покажуть однакову динаміку. Драйвери ринку, як-от КАСКО, ОСЦПВ та ДМС, напевно залишаться лідерами приросту.

"Загальна сума страхових премій (за внутрішнім ОСЦПВ. — Ред.) збільшиться на 25% порівняно з попереднім роком, а обсяг страхових відшкодувань зросте ще більше — на 30%. Причиною такого зростання є інфляційні чинники та коливання валютного курсу, що впливає на вартість технічного ремонту транспортних засобів", — пояснює генеральний директор Моторного (транспортного) страхового бюро Олександр Берназюк.

У сегменті КАСКО зростання може досягти 35-37%, що навіть краще, ніж у 2023 році, протягом якого цей сегмент збільшив премії на 30%. Хоча у цьому випадку це також багато в чому пов’язано із збільшенням цін на авто та компоненти.

На ринку України найбільшим залишається ринок транспортного страхування як серед фізосіб, так і у корпоративному секторі. VUSO демонструє значний приріст у цьому напрямі: зокрема, з КАСКО ми фіксуємо приріст 44,81% порівняно з минулим роком. Така динаміка обумовлена високою привабливістю програм захисту автомобілів, які пропонують опцію покриття воєнних ризиків. У корпоративному сегменті спостерігаємо сталий попит на медичне страхування для співробітників підприємств. Бізнеси прагнуть забезпечити своїх працівників якісною медичною підтримкою, що стає не лише важливим елементом соціальної відповідальності, але й інструментом залучення та утримання талановитих кадрів. Водночас є запит на страхування вантажів, особливо з урахуванням ризиків, пов’язаних із воєнними діями. Компанія пропонує рішення, які дають змогу підприємствам мінімізувати фінансові втрати навіть у найскладніших умовах.

На ринку ДМС очікувана динаміка — у межах 20-21% до 2023-го та на 10-12% до 2021-го. З одного боку, це наслідок інфляційних процесів (підвищення вартості медичних послуг), з іншого — відбувається поступове відновлення страхування персоналу.

"Дедалі більше компаній та їхніх працівників повертаються додому, та одним із основних соціальних благ є ДМС як важливий елемент підтримки, реабілітації та допомоги своїм працівникам", — коментує голова правління страхової компанії "Універсальна" Олексій Музичко.

Ринок страхування продовжує адаптуватися до нових законодавчих реалій. У 2024 році набув чинності закон "Про страхування", що передбачає нові вимоги до капіталізації СК та структури їхньої власності.

А з 2025 року розпочнеться поетапна трансформація ринку ОСЦПВ згідно з нормами нового закону про "автоцивілку".

"Впровадження механізмів прямого врегулювання та вільного ціноутворення має суттєво змінити конкурентне середовище. Це позитивно вплине на споживачів і сприятиме формуванню більш прозорого та ефективного ринку", — вважає Олександр Берназюк.

Національний банк зі свого боку має намір посилити нагляд за стабільністю страхового ринку. Ще влітку 2024 року страховий сектор мав виконати низку регуляторних вимог, внаслідок чого деяким фінустановам довелося розробити та погодити з НБУ плани відновлення платоспроможності. Компанії, які не впораються з цим завданням, можуть у 2025 році залишити ринок.

Також голова НБУ Андрій Пишний пообіцяв пришвидшити впровадження повноцінного механізму страхування воєнних ризиків. Законодавча база для нього може бути готова вже наприкінці 2024 року, що дасть змогу запустити сам процес страхування у 2025-му.

"Натепер уже завершили роботу з підготовки законопроєкту про страхування воєнних ризиків. Найближчим часом оприлюднимо його для громадського обговорення. Хочемо почути думку наших міжнародних партнерів, бізнес-спільноти, страховиків. Очікуємо завершити цей рік з ухваленням запропонованого закону", — заявив Андрій Пишний.