- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Гривня под 20% и доллар под 3%. Как с лета изменились ставки по депозитам

Банки все-таки подняли доходность вкладов для населения до более-менее привлекательного уровня. И хотя депозиты по-прежнему не могут конкурировать с инфляцией, при желании гривню можно разместить в банке под 20-22% годовых, а валюту – под 2-4% годовых.

По данным Национального банка, за 8 месяцев 2022 года средства физлиц в украинских банках выросли на 17,4%. Это говорит о том, что население продолжает доверять банковской системе. Но на самом деле, украинцы не жаждут оставлять сбережения в банках надолго. Потому что объем срочных вкладов физлиц за январь-август сократился более чем на 7%. В то же время, сумма средств до востребования, наоборот, выросла на 36%.

Банки, тем не менее, не теряют надежды привлечь больше вкладчиков. Они не только поднимают ставки по вкладам, но и сулят бонусы тем клиентам, которые согласны открывать "длинные" депозиты.

Почему ставки по депозитам растут медленно

Доходность вкладов за последние несколько месяцев действительно ощутимо подросла. Напомним, что 3 июня Национальный банк увеличил учетную ставку одним махом в 2,5 раза до 25%. Это должно было стать для банков стимулом увеличивать ставки по депозитам. Прежде всего, по гривневым. На момент пересмотра "учетки" средняя доходность срочных вкладов в национальной валюте согласно индексу UIRD (Украинский индекс ставок по депозитам физлиц) составляла 6-8% годовых.

Банки поначалу почти никак на новую учетную ставку не отреагировали. Так как с ликвидностью у банков особых проблем нет. Ведь кредиты сейчас не пользуются просом. Поэтому деньги, привлеченные от вкладчиков, банкам тратить некуда.

К тому же, финучреждения получают пассивный заработок за счет вложений в депозитные сертификаты НБУ. Если говорить совсем примитивным языком, это почти такие же депозиты, но только для банков. Депсертификаты НБУ имеют доходность, которая равна учетной ставке за вычетом 2 п.п. То есть, 23% на данный момент. Итого, к 19 октября банки вложили в депозитные сертификаты Нацбанка более 284 млрд грн.

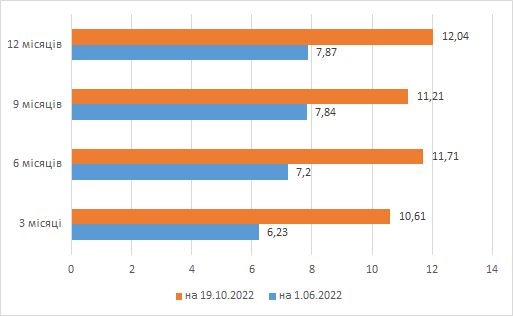

Тем не менее, чтобы не растерять вкладчиков и не получить проблемы с выполнением нормативов НБУ, банки все-таки постепенно стали поднимать ставки по вкладам физлиц. В итоге, к середине октября средняя доходность гривневых депозитов согласно индексу UIRD достигла 10,5-12% годовых. Это в 1,4-1,7 раза выше, чем в начале лета.

Средняя доходность гривневых депозитов физлиц, % годовых

Крупные не торопятся, мелкие бегут вперед

Само собой, UIRD – это лишь средняя "температура по палате". Есть банки, которые до сих пор платят по вкладам 6-8% годовых. Но есть и такие, которые готовы расщедриться на 18-20% годовых.

В первую группу самых прижимистых финучреждений входят в основном государственные банки, а также крупные банки с иностранным капиталом. ПриватБанк, который является лидером по объему привлеченных у граждан вкладов, начисляет по депозитам 2,5-6% годовых (здесь и далее будет идти речь о вкладах в гривне, если не указано иное). Ощадбанк предлагает по вкладам 8-9,5% годовых, но делает исключение для военнослужащих – они могут разместить в банке средства под 13-14% годовых. Среди госбанков наилучшие ставки в Укргазбанке – от 9 до 14% годовых.

В Райффайзен Банке максимальная депозитная ставка составляет 8,5% годовых. Доходность вкладов в ОТП Банке колеблется от 3,75% до 12,75% годовых. ПУМБ начисляет по депозитам 7-14% годовых.

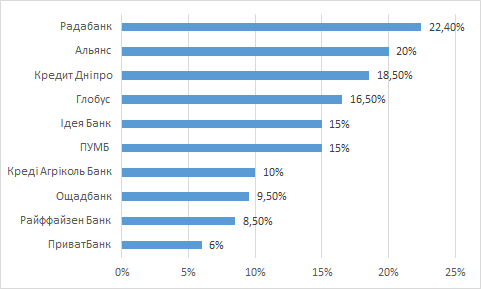

У банков второго эшелона условия получше. К ним условно можно отнести все те финучреждения, у которых портфель средств физлиц менее 10 млрд грн. Банк Кредит Днепр, к примеру, платит вкладчикам от 10 до 18,5% годовых. Если положить деньги в банк "Альянс", можно рассчитывать на ставку до 20% годовых. В банке «Глобус» доходность депозитов колеблется от 11 до 16,5% годовых. А в Радабанке вкладчик может получить от 12 до 22,4% годовых.

Ставки по гривневым депозитам в некоторых банках

В валюте невыгодно. Хотя…

Доходность по валютным депозитам на порядок ниже, чем по гривневым. Индекс UIRD для вкладов физлиц в долларах на 19 октября составлял 0,5-0,85% годовых, по вкладам в евро – 0,06-0,23% годовых.

Понятно, как и в случае с гривневыми депозитами, разброс ставок по банкам более обширный. Многие банки вообще принимают иностранную валюту от населения почти под "ноль". В ПриватБанке, Райффайзен Банке и Кредобанке ставки составляют 0,01% годовых и для доллара, и для евро. Доходность валютных вкладов в Ощадбанке – 0,2-0,4% годовых по долларовым депозитам и 0,01-0,15% годовых по евровкладам.

Укргазбанк по вкладам физлиц в долларах дает до 1,2% годовых (для военнослужащих – до 1,45%), а по депозитам в евро – все те же мизерные 0,01% годовых.

Среди крупных банков самые привлекательные условия по валютным вкладам предлагает Альфа-Банк. Там ставки по депозитам в долларах находятся в диапазоне от 1 до 6% годовых, по вкладам в евро – от 1 до 4,75% годовых. Правда, чтобы получить максимальную доходность, необходимо открыть вклад сроком на 5 лет.

В ПУМБ можно разместить иностранную валюту под 0,1-1,2% годовых, в Идея Банке – под 0,1-0,3% годовых, в Радабанке – под 0,1-2,5% годовых, а в банке "Глобус" – под 0,1-3% годовых.

Также многие банки оформляют валютные депозиты под покупку иностранной валюты. В этом случае клиенту не нужно иметь на руках (или на счету) доллары или евро. Он может через интернет-банкинг открыть валютный вклад, купив с гривневой карты желаемую сумму иностранной валюты (но не более эквивалента 100 тыс грн в месяц). Конвертация происходит обычно по карточному курсу. То есть, на уровне 37-38 грн за доллар или евро.

Особенность в том, что срок такого депозита не может быть менее 3 месяцев. Это раз. И два, что его невозможно расторгнуть досрочно. Кроме того, банки при покупке валюты под вклад иногда снимают комиссию в размере 0,5-1%. Поэтому если доходность депозита, условно, 0,3-0,5% годовых, то вкладчик еще и в "минусе" останется.

Новинка от Нацбанка

НБУ 20 октября принял постановление №222, которое расширяет возможности для граждан по покупке безналичной иностранной валюты. Согласно этому документу, физлицо может приобрести валюту по официальному курсу НБУ (для доллара это 36,57 грн, например) с последующим размещением этой валюты на депозитном счету. Ограничений по сумме нет. Но срок депозита должен быть не меньше 6 месяцев и расторгнуть его досрочно нельзя. После окончания вклада его тело вместе процентами конвертируется в гривну тоже по курсу Нацбанка и зачисляется на текущий счет клиента.

По сути, это альтернатива трехмесячным депозитам под покупку валюты. Причем, вкладчик покупает доллары и евро по предсказуемому и заранее известному курсу, а не по курсу, который устанавливает банк на свое усмотрение. Другой вопрос, что вкладчик не может знать, каким будет официальный курс через полгода. И это, конечно, недостаток.

Идею НБУ сразу же подхватили ПриватБанк и Ощадбанк. ПриватБанк уже оформляет вклад "Капитал" для размещения доллара на 6 и 12 месяцев. Ставка – 0,01% годовых. Ощадбанк аналогичный депозит запускает с 26 октября, но его доходность он пока что не сообщает.

Стоит дождаться, пока подтянутся другие банки (вскоре с похожей программой выйдет на рынок monobank), и посмотреть, какие они предложат условия по таким вкладам.

Выжимаем до последней капли

Несмотря на растущие ставки, главная неприятная новость для вкладчиков в том, что депозиты по-прежнему не покрывают инфляцию. Даже в тех банках, которые по гривне дают под 20%. Ведь только за 9 месяцев потребцены выросли на 24,6%. А за 2022 год инфляция явно перешагнет 30%. Ну и конечно же, не следует забывать, что с дохода по любому депозиту придется заплатить НДФЛ по ставке 18% и 1,5% военного сбора. В итоге, налоги "съедят" где-то пятую часть процентной ставки.

Но у любого вкладчика есть возможность извлечь из депозита максимальную выгоду. Дело в том, что многие банки к базовой процентной ставке добавляют еще и бонусы. За счет них можно получить дополнительные 2-3 п.п. сверху.

Чаще всего доходность гривневых депозитов возрастает при выполнении следующих условий:

- пролонгация на новый срок – +0,2-0,5 п.п.

-

размещение средств без права досрочного расторжения – +0,5-1,5 п.п.

-

оформление вклада длительностью более года – +0,25-0,5 п.п.

-

открытие депозита на крупную сумму, от 100-150 тыс грн – +0,25-0,5 п.п.

По валютным вкладам такие надбавки тоже есть. Но как правило они ощутимо меньше и в виде бонусов можно получить к базовой ставке еще 0,3-0,5 п.п. максимум.

Вообще, от валютных депозитов больше всего выиграют те украинцы, которые успели закупить доллары и евро по "старому" курсу, то есть, по 27-30 грн. Они не только уже получили доход от курсовой разницы (гипотетически, при продаже валюты сейчас по 41 грн чистая прибыль составит около 50%), но и могут дополнительно заработать 2-4% годовых.