- Категория

- Экономика

- Дата публикации

- Переключить язык

- Читати українською

Что будет с долларом, евро и гривной до конца года и в начале 2026-го, и при чем здесь НБУ

Приближение рождественско-новогоднего периода традиционно корректирует поведение участников валютного рынка, однако в 2025 году влияние праздничного фактора будет значительно более мягким, чем в прошлом. Ключевой ожидаемый сценарий — формирование относительного баланса между спросом и предложением иностранной валюты.

Какая ситуация на валютном рынке

С одной стороны, сезонные выплаты (например, годовые бонусы, премии и дивиденды) увеличивают долю гривневой наличности на рынке, стимулируя интерес к покупке валюты. С другой стороны, часть граждан будет тратить средства (обменивать валюту), конвертируя сбережения для оплаты праздничных расходов.

В результате средний спрос, по оценкам, будет превышать предложение примерно на 10–15%, что является комфортным и контролируемым уровнем. Для сравнения: в конце прошлого года дисбаланс достигал 30–40%, что и создавало повышенное курсовое давление, объясняет директор департамента финансовых рынков и инвестиционной деятельности Глобус Банка Тарас Лесовой.

Важно, отмечает собеседник Delo.ua, что декабрь этого года проходит без характерного для конца года валютного ажиотажа. Инфляционная динамика остается сдержанной, и пока нет предпосылок для пересмотра базовых прогнозов Национального банка. По итогам года рост цен, вероятно, не выйдет за пределы 10%, что может снижать мотивацию населения и бизнеса к ситуативной покупке валюты "на всякий случай".

Дополнительным стабилизационным фактором стала активная депозитная политика банков. Финучреждения предложили гражданам конкурентные условия для гривневых вкладов, фактически сформировав альтернативу валютным сбережениям. Начало "высокого депозитного сезона" с максимальными ставками до 18% годовых привело к заметному перетоку средств в депозиты: количество новых вкладчиков в декабре возросло более чем на 5% по сравнению с ноябрем. Такой эффект выманивания с валютного рынка существенно снижает спекулятивное давление на валюту.

Каким будет курс доллара и евро на стыке лет

Несмотря на традиционный рост спекулятивного спроса на валюту во второй половине декабря из-за резкого увеличения бюджетных расходов, курс гривны на конец года будет, очевидно, формироваться Национальным банком, уверен руководитель аналитического департамента Concorde Capital Александр Паращий.

"Вероятно, в интересах НБУ продемонстрировать заметную годовую девальвацию гривны к доллару (прошлый год закончился на отметке 42,0), который соответствует нашим реалиям. Вероятно, в конце года мы увидим новые рекорды курса, и год закончится около уровня 43,0 грн за доллар, или еще выше", — прогнозирует собеседник издания.

Вероятно, в конце года мы увидим новые рекорды курса, и год закончится около уровня 43,0 грн за доллар, или еще выше.

На стыке 2025-2026 годов основные валюты (доллар, евро) будут находиться в медленном, но контролируемом росте, то есть без резких движений, которые можно трактовать, как отсутствие глобальных перекосов. Ожидается, что соотношение спроса и предложения сохранится в пределах упомянутых уже 10–15%, что не станет вызовом для регулятора. В случае необходимости Нацбанк и дальше будет корректировать рынок через интервенции, ожидает Тарас Лесовой.

В целом даже с учетом военных, энергетических и экономических рисков валютный рынок входит в конец года в режиме так называемой "стабильной изменчивости". Колебания курсов и разница между покупкой и продажей на межбанке будут оставаться минимальными. На наличном рынке курс покупки будет максимально приближен к межбанковскому, в то время как курс продаж может формироваться с более широким коридором, прежде всего из-за локальных колебаний спроса.

"Обменники, пользуясь активным спросом, могут выставлять курс продажи несколько завышенным: главный ориентир — от 0,5 грн до 0,7-0,8 грн спреда", — ожидает собеседник Delo.ua.

Среди дополнительных индикаторов стабильности — замедление инфляции и жесткие монетарные условия. Снижение инфляции до 9,3% в годовом исчислении по итогам ноября и ожидание ее удержания в пределах 10% к концу года создают благоприятный фон. Учетная ставка на уровне 15,5%, сохраняющаяся с марта 2025 года, остается важным предохранителем от резких курсовых колебаний и почвой для стабильной гривны.

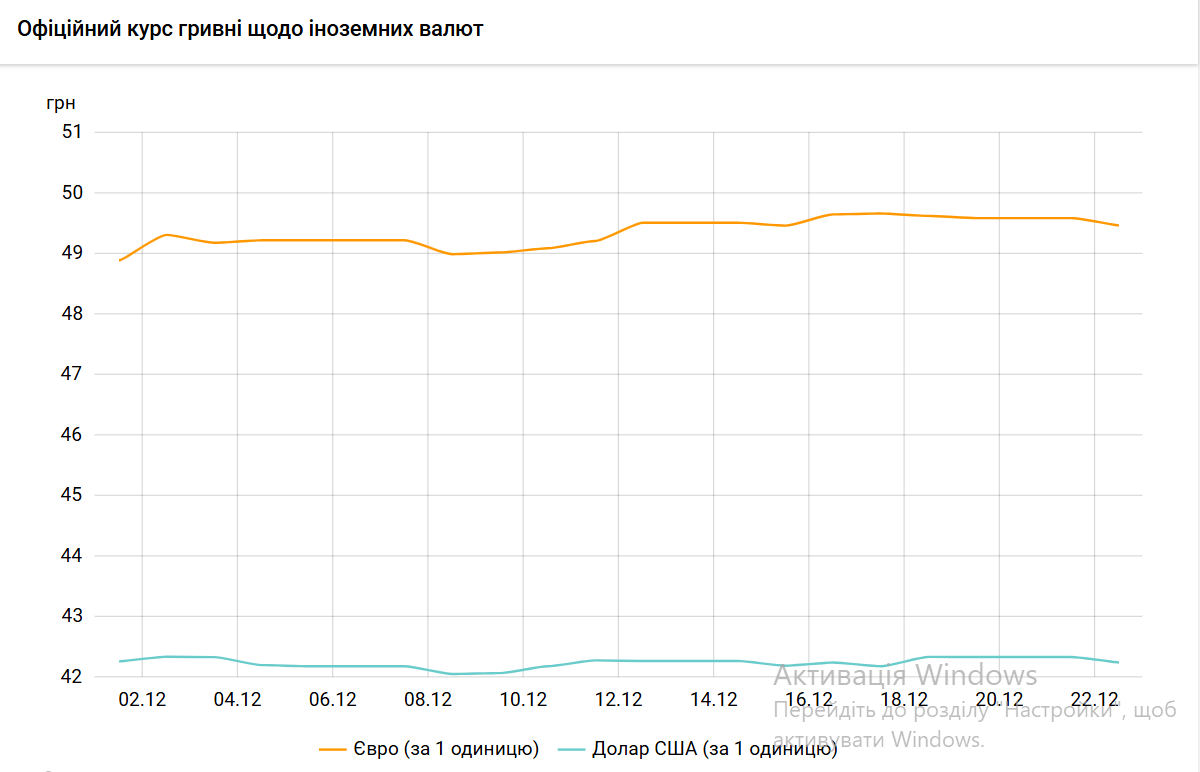

Динамика евро в конце декабря и начале января будет определяться двумя факторами: глобальными колебаниями пары доллар/евро и внутренним соотношением гривны к доллару. Ожидается, что курс евро по отношению к доллару будет оставаться в диапазоне 1,16–1,17, а гривневые котировки евро будут колебаться преимущественно в пределах 49–49,6 грн. При необходимости регулятор может точечно выходить на рынок и с интервенциями в евро, что будет дополнительно ограничивать волатильность этой валюты.

Ожидается, что курс евро по отношению к доллару будет оставаться в диапазоне 1,16–1,17, а гривневые котировки евро будут колебаться преимущественно в пределах 49–49,6 грн.

Как отмечает финансовый аналитик Андрей Шевчишин, НБУ сейчас полностью контролирует курс евро по отношению к гривне, пытаясь сдержать его на отметке до 50 грн. Но именно рост евро к доллару на мировом рынке толкает рост курса евро по отношению к гривне. У НБУ не остается ничего другого как выравнивать ситуацию через корректировку курса доллара к гривне, так что последний никак не может пересечь отметку 42,5 грн.

После недавнего решения Еврокомиссии о предоставлении Украине двухлетнего финансирования в размере 90 млрд евро, у Национального банка Украины добавляются возможности сдерживать курс евро в диапазоне до 50 гривен до конца этого года.

"В свою очередь курс доллара к гривне будет двигаться в зависимости от тенденций в паре EUR/USD, а здесь возможны сюрпризы. При условии коррекции EUR/USD до 1,16, доллар к гривне может достигнуть отметки 43 грн", — прогнозирует Андрей Шевчишин.

Как на курс будут влиять НБУ и другие факторы

Следует выделить роль Национального банка в сглаживании рыночных дисбалансов в конце года и начале января. В период с 22 декабря по 4 января регулятор предположительно будет сохранять активное присутствие на межбанке, компенсируя структурный избыток спроса. Совокупный объем валютных интервенций в этот временной промежуток может составить $1,2-1,6 млрд (т.е. в среднем около $600-800 млн в неделю), прогнозирует Тарас Лесовой. Валютные вливания Нацбанка будут скорее "поддерживающей" функцией, чем экстренной, так как разрыв между спросом и предложением не представляет прямой угрозы для архитектуры рынка.

По ожиданиям Андрея Шевчишина, вероятнее всего, начало января 2026-го будет традиционно спокойным. Движение на рынке можно ожидать уже со второй декады месяца. В январе исторически преобладают девальвационные тенденции.

"Склоняюсь к продолжению ослабления гривны. Безусловно, активность боевых действий, риски для энергетики и обстрелов или переход к мирному процессу будут влиять на настроения и тенденции рынка. При этом главную роль продолжит играть НБУ, удерживающий курс за счет резервов", — ожидает аналитик.

Если же попытаться заглянуть дальше в 2026 год, то, по мнению директора по продажам Банка Авангарда Юрия Крохмаля, Национальный банк не будет менять принципиально свою стратегию на валютном рынке, если не будет форс-мажоров. Поэтому ожидается сдержанная девальвация около 10%. До конца 2026 года курс доллара, вероятно, может быть в диапазоне 44-44,5 гривен, а евро, за счет возможного продолжения тенденции укрепления на международном рынке, может достичь 53-55 гривен.

До конца 2026 года курс доллара, вероятно, может быть в диапазоне 44-44,5 гривен, а евро, за счет возможного продолжения тенденции укрепления на международном рынке, может достичь 53-55 гривен.

Больше всего будут влиять на курс:

- Наличие достаточного и прогнозируемого внешнего финансирования от международных партнеров (ЕС, США), которое покрывает бюджетный дефицит и выравнивает платежный баланс.

- Динамика инфляции и соответствующая реакция НБУ, если снова понадобится сдерживать инфляционные риски.

- Внутренняя экономическая активность, в частности, ситуация на основных для Украины экспортных рынках (металлы, зерно, IТ услуги) и стоимость импортных энергоносителей.