- Категория

- Экономика

- Дата публикации

- Переключить язык

- Читати українською

Украина потеряет свыше трети ВВП. НБУ предсказал ситуацию в экономике

В 2022 году ВВП Украины неизбежно обвалится на 33-35%, а инфляция составит не менее 30%. На возобновление экономического роста можно рассчитывать уже в 2023 году, но только при условии окончания боевых действий в ближайшие полгода.

Глубокое падение украинского ВВП, которое произойдет в 2022 году, сменится его умеренным ростом в 2023-2024 годах. Такой вывод сделал Национальный банк в своем инфляционном отчете за июль. Исследование НБУ содержит подробный макропрогноз в виде двух сценариев. Если коротко – оценка перспектив для нашей экономики находится между "так себе" и "плохо". Причем, какой именно из этих двух сценариев оправдается напрямую связано с тем, насколько долгим будет военный конфликт в Украине.

Причины и следствия кризиса-2022

В начале своего отчета НБУ вкратце остановился на тех экономических реалиях, в которых находится наша страна по прошествии почти 6 месяцев войны. Исходя из ситуации в экономике "на сейчас" Нацбанк строит свои прогнозы.

1. Боевые действия и последствия, к которым они привели, спровоцировали падение ВВП Украины (год к году) на 15,1% в 1 квартале и на 40% во 2 квартале. Говоря о последствиях войны, НБУ подразумевает физическое разрушение производственных мощностей, оккупацию регионов, где была высокая концентрация промышленности, проблемы с логистикой, блокировку экспорта и импорта, отток трудовых ресурсов из Украины и т.д.

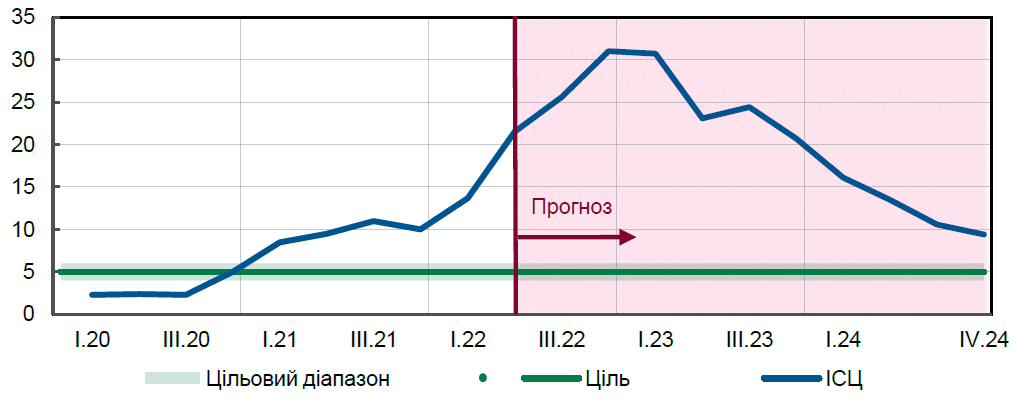

2. Инфляция за полгода уже превысила 20%. Напомним, что еще в марте-апреле такой рост потребцен НБУ ожидал за 2022 год в целом. Но, как видим, инфляционный план "перевыполнен" досрочно. Среди факторов, влияющих на ускорение темпов инфляции, Нацбанк называет падение бизнес-активности, снижение потребительского спроса, рост издержек производителей, из-за подорожания энергоресурсов (нефти, газа) в том числе, ограниченный доступ к финансированию.

Изменение индекса потребцен, %

3. Национальная валюта находится под серьезным девальвационным давлением. Несмотря на то, что НБУ повысил учетную ставку до 25%, применяет довольно жесткие меры в виде всевозможных ограничений (лимиты на операции с валютой, на трансграничные переводы) и тратит на поддержку гривны золотовалютные резервы (в июне объем ЗВР впервые с ноября 2019 года упал ниже 23 млрд долл.), курс на наличном рынке уже превышает 40 грн/долл. Также 21 июля Нацбанк был вынужден пойти на снижение официального курса, девальвировав нацвалюту сразу на 25% до уровня 36,6 грн/долл.

4. Есть масса проблем с финансированием госбюджета. Сокращение объемов внешней торговли (по данным таможни, за 1 полугодие внешний товарооборот уменьшился год к году на 27%), оккупация территорий и стагнация в ключевых экспортных отраслях (металлургия, АПК) привели к падению доходов госбюджета. Как сообщает Офис президента, месячный бюджетный дефицит уже достиг 9 млрд. долл. Было много надежд на международных партнеров. Но их денег все равно не хватает. По данным Министерства финансов, в июле общий фонд госбюджета получил 80 млрд грн в виде зарубежных грантов, это 2,2 млрд долл. в эквиваленте. 1-2 августа Украина получила 1 млрд евро макрофинансовой помощи от ЕС.

Поэтому НБУ вынужден перекрывать дефицит путем эмиссии, выкупая ОВГЗ. И чем дольше будут тянуться боевые действия, тем выше риск разбалансировки госфинансов и угроза дефолта Украины.

Основные статьи доходов государственного бюджета в 2014-2022 годах, %

Сценарии разные, результат почти одинаковый

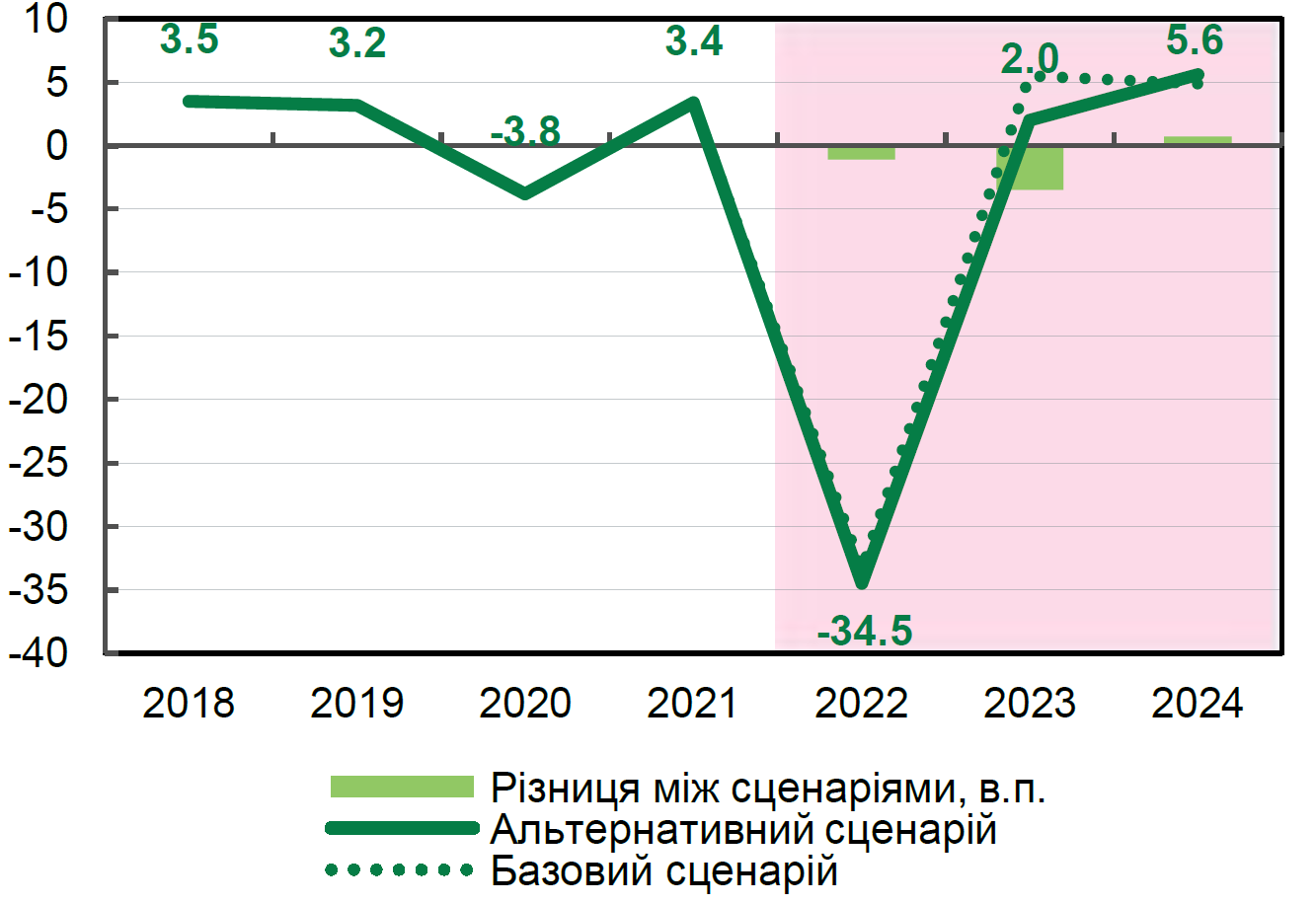

Нацбанк выстроил два сценария, по которым могут развиваться события в украинской экономике в среднесрочной перспективе. Первый из них базовый. Он предполагает: падение ВВП Украины по итогам 2022 года на 33,4%, его рост на 5,9% в 2023 году и на 4,9% в 2024 году. Инфляция, заложенная в этом сценарии, будет около 31% в 2022 году, 21% в 2023 году и 9,4% в 2024 году.

Альтернативный сценарий предусматривает, что ВВП Украины в 2022 году сократится на 34,5%, в 2023 году вырастет на 2%, в 2024 году – на 5,6%. Инфляция составит 31,5%, 19,4% и 20,7% соответственно.

Изменение реального ВВП Украины с прогнозом на 2 полугодие 2022 года и 2023-2024 годы, %

Суровый реализм с налетом пессимизма

Базовый макропрогноз Нацбанка можно назвать умеренно оптимистичным. Он основан на том, что активные боевые действия в Украине закончатся уже в 2022 году.

На фоне этих ожиданий НБУ с начала 2023 года закладывает полноценный перезапуск работы морских портов, что, по сути, обеспечит разблокировку экспорта. Будет восстанавливаться потребительский спрос, производство и логистика, а также активизируется инвестиционная деятельность. В том числе, здесь учтены глобальные планы по восстановлению экономики Украины (инфраструктуры, промышленности, жилого фонда и т.д.) при участии мирового сообщества и миллиардных инвестиций, которые намерена привлечь украинская власть.

В дальнейшем Нацбанк рассчитывает вернуться к плавающему курсу гривны и традиционным инструментам таргетирования инфляции (пересмотр учетной ставки, абсорбция избыточной ликвидности в банковском секторе), чтобы уже в 2025 году индекс потребцен вернулся к целевому уровню около 5%. Хотя раньше второго квартала НБУ снижать учетную ставку ниже нынешнего уровня в 25% не намерен.

Нацбанк ожидает, что отпадет нужда в эмиссионном финансировании госбюджета. Правительство будет активно привлекать средства за счет ОВГЗ (и их, что самое главное, не будет выкупать НБУ), увеличит уровень налогообложения импорта и повысит тарифы на ЖКХ до рыночного уровня.

Альтернативный прогноз построен с учетом затягивания военного конфликта на долгий срок. НБУ допускает, что боевые действия могут длиться вплоть до конца 2023 года, еще сильнее истощив украинскую экономику.

Это приведет к застою во внешней торговле из-за блокировки логистических морских маршрутов, к сохранению высокого уровня дефицита государственного бюджета. Также Нацбанк опасается, что при реализации альтернативного сценария высокие затраты на оборону и на восстановление разрушенной инфраструктуры стремительно увеличат объем госдолга.

При этом, сотрудничество с международными партнерами может оказаться под угрозой. А значит, финансирование госбюджета будет по-прежнему зависеть от эмиссии, что, в свою очередь, подстегнет дальнейший рост цен и усиление давления на курс гривны. Причем, НБУ не исключает, что его золотовалютные резервы могут сократиться до объема, который не сможет покрывать даже три месяца импорта (это считается критическим значением). Соответственно, ресурсов на поддержание курса гривны у Нацбанка попросту не останется.

Базовый и альтернативный макропрогноз на 2022-2024 годы

Верим в лучшее, но готовимся к худшему

По итогам анализа видно, что экономика Украины в любом случае в 2022 году сократится более чем на треть. И это лишь предварительная и довольно приблизительная оценка. Кроме того, судя по темпам восстановления в 2023-2024 годах (среднегодовой прирост около 5%) можно сделать вывод, что последствия войны мы будем "выкашливать" еще как минимум лет 5-6. Это время потребуется только для того, чтобы ВВП вернулся хотя бы на довоенный уровень.

В своем отчете Нацбанк приводит матрицу вероятности наступления рисков, влияющих на экономический рост. Так вот, вероятность затяжного военного конфликта и разбалансировки госфинансов (а это опять-таки эмиссия, высокая инфляция и девальвация) достигает 50%.

В то же время, регулятор не исключает, что в случае угасания конфликта в 2022 году, Украина получит тот самый "План Маршалла", который станет катализатором для экономического роста. Тогда уже в ближайшие годы мы можем увидеть двузначные роста ВВП. И хотя НБУ оценивает возможность этого сценария меньше чем в 15%, именно в такой ход развития событий хочется верить больше всего.