- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

ОВГЗ в два клика. Как купить военные облигации в "Дії" и заработать на них

Любой украинец может приобрести гособлигации и получать доход до 16% годовых. Для этого потребуется вложить хотя бы 1000 грн. А купить ОВГЗ можно как в приложении "Дія", так и обратившись в коммерческий банк.

Министерство цифровой трансформации в начале октября анонсировало запуск продажи военных облигаций в приложении "Дія". Имея смартфон с установленным на нем приложением, можно приобрести ценные бумаги и получать стабильный пассивный доход.

Причем, лично министр цифровой трансформации Михаил Федоров пообещал, что покупка облигаций будет максимально простой и удобной. Разбираемся, так ли это на самом деле.

Преимущества ОВГЗ – в чем они?

Военные облигации – облигации внутреннего госзайма, они же ОВГЗ. Эти ценные бумаги называются "военными" лишь по той причине, что выпускаются в условиях военного положения. Хотя предназначение у любых гособлигаций практически всегда одно и то же: с их помощью Министерство финансов привлекает деньги в государственный бюджет, покрывая его дефицит.

Насколько военные облигации привлекательны для населения? Чтобы ответить на этот вопрос, сравним их с банковскими депозитами. Потому что на сегодняшний день депозиты наиболее доступный вариант для накоплений и получения хоть какого-то пассивного дохода. Уточним, что сравнение идет с учетом тех возможностей, которые дает инвесторам "Дія". Альтернативные способы покупки ОВГЗ рассмотрим чуть ниже.

1. Для оформления вклада не нужно даже посещать отделение банка. Достаточно иметь банковскую платежную карту и доступ в интернет-банкинг. В таком случае открытие депозита займет считанные минуты. Покупка военных облигаций теперь тоже максимально упрощена и доступна онлайн. То есть, через "Дію".

2. Порог входа приемлемый что для вкладчиков, что для покупателей ОВГЗ. Оформить депозит можно, имея на руках 500-1000 грн. Хотя некоторые банки уже подняли планку по минимальной сумме вклада до 5000 грн. Для вложений в военные облигации потребуются те же 1000 грн.

3. Самое интересное, конечно же, доходность. В принципе, она сравнима. Гривневые депозиты в зависимости от срока и банка приносят вкладчикам до 18-20% годовых. Хотя в крупнейших банках (к которым относятся и государственные) максимальная доходность депозитов чуть ниже, в пределах 11-13% годовых. По военным облигациям можно получить 11-16% годовых.

4. Одно из главных отличий в том, что из дохода, начисленного по депозиту, вычитается налог на доходы физлиц (НДФЛ). По сути, заработок вкладчика уменьшается на 18%. Доход, полученный от ОВГЗ, налогом не облагается. Также при покупке облигаций через "Дію" нет комиссий. Банки за открытие депозитов комиссии не берут. Но вот некоторые при списании вклада на карту, например, снимают с вкладчика 2-4%.

5. Депозиты населения во время военного положения на 100% гарантированы государством. То есть, если банк обанкротится, Фонд гарантирования вкладов физлиц вернет все деньги, которые там хранили вкладчики. В этом аспекте с облигациями тоже паритет, так как ОВГЗ выпускаются под гарантии государства. Но, есть нюанс: если будет объявлен дефолт или реструктуризация госдолга, то правительство может отказаться выполнять обязательства перед держателями военных облигаций. Подобный сценарий, конечно, рассматривать не очень хочется. Но риск существует и о нем нужно помнить.

Как купить облигации через "Дію"

Еще раз уточним: купить военные облигации можно только через приложение "Дія". На одноименном портале госуслуг такой возможности, увы, нет. Так что, придется устанавливать приложение на смартфон или планшет.

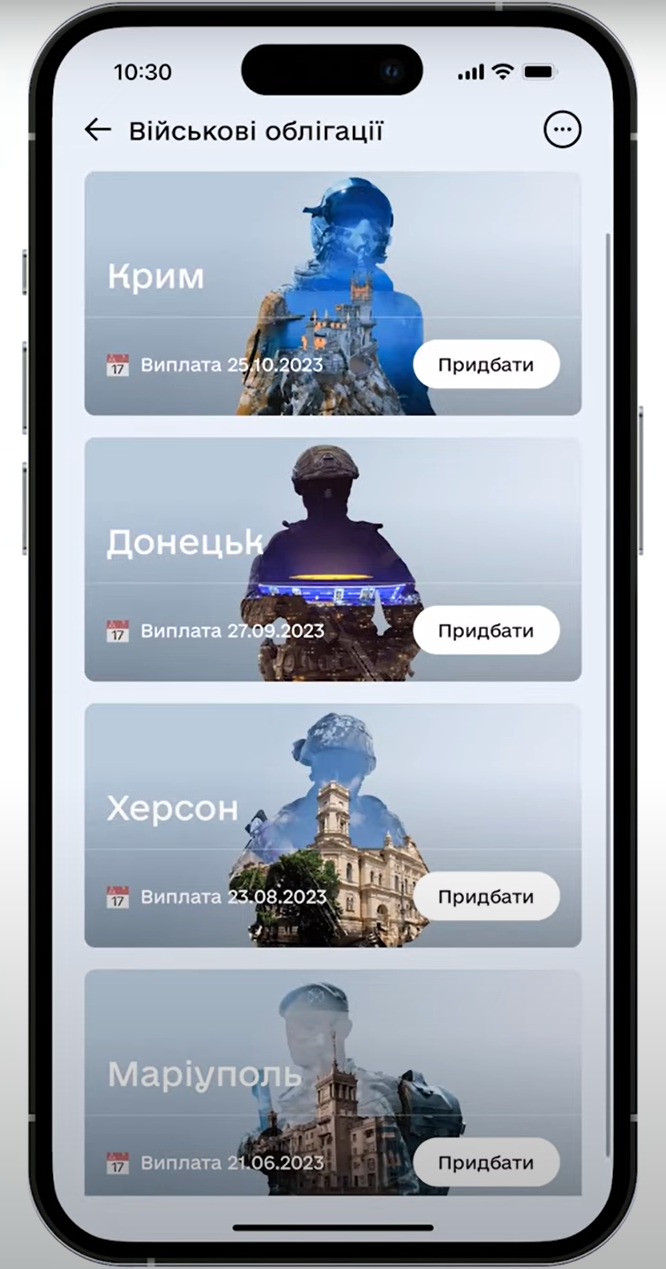

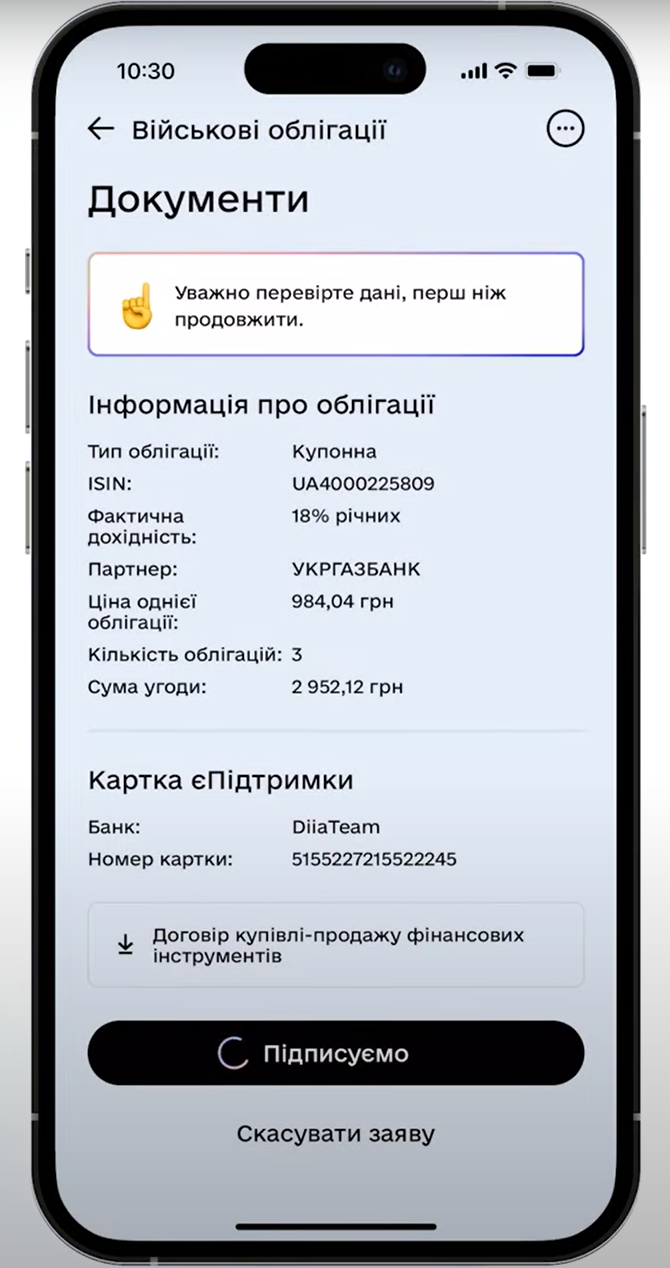

После авторизации следует перейти во вкладку "Услуги" и найти там пункт «Военные облигации». Каждый вид облигаций назван в честь одного из оккупированных на данный момент городов и регионов Украины – Херсон, Донецк, Мариуполь, Крым и т.д.

Впрочем, ценные бумаги отличаются не только названиями, но и параметрами. Это срок обращения и, соответственно, доходность. Чем "длиннее" облигации – тем доходность выше. Максимальный период обращения составляет 1,5 года.

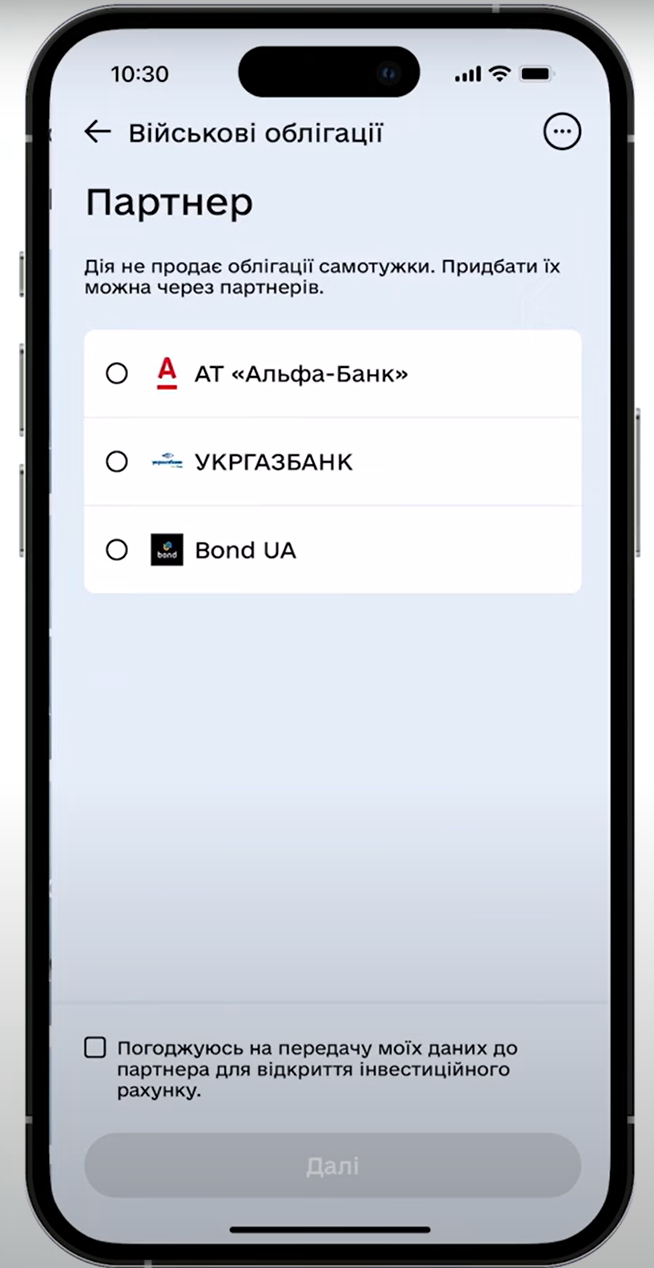

После выбора облигации нужно определиться с партнером, который будет проводить сделки с ОВГЗ. Дело в том, что "Дія" выступает лишь посредником. Она сводит между собой покупателя и финансовую структуру, которая имеет лицензию на торговлю ценными бумагами. На сегодняшний день у «Дії» три таких партнера: Укргазбанк, Альфа-Банк и компания BTC Broker, которая проводит операции под именем BondUA.

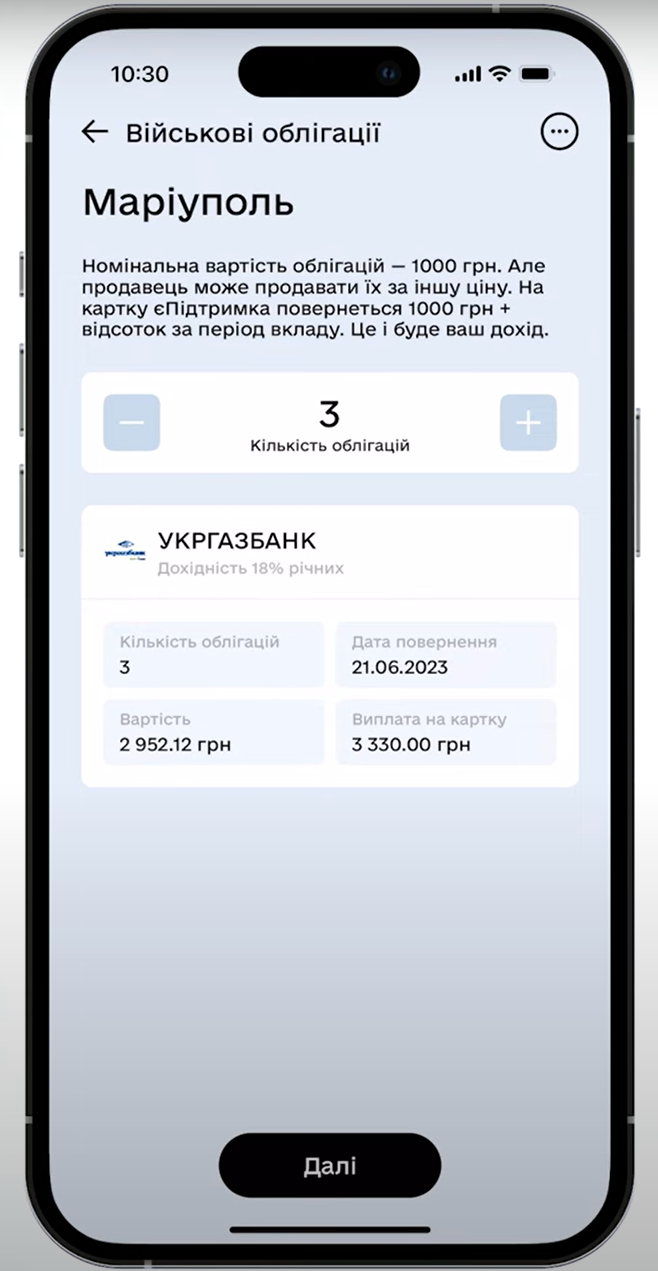

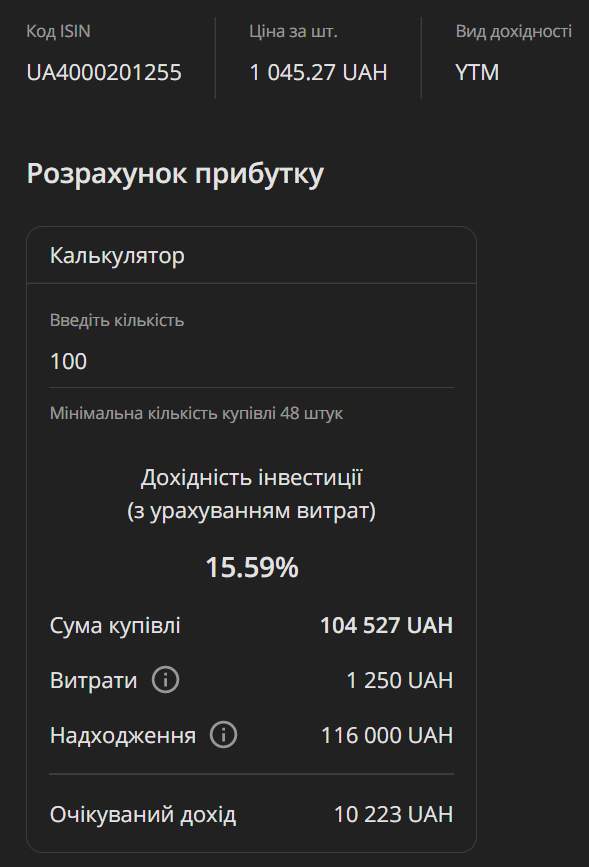

Минимальный лот – одна штука. Номинальная стоимость бумаг составляет 1000 грн за облигацию. Но на сайте "Дії" есть оговорка, что партнеры покупают ОВГЗ у Минфина на аукционах, а при продаже выставляют свою цену. Поэтому итоговая стоимость может отличаться, равно как и финальная доходность. Средний уровень доходности, напомним, 11-16% годовых.

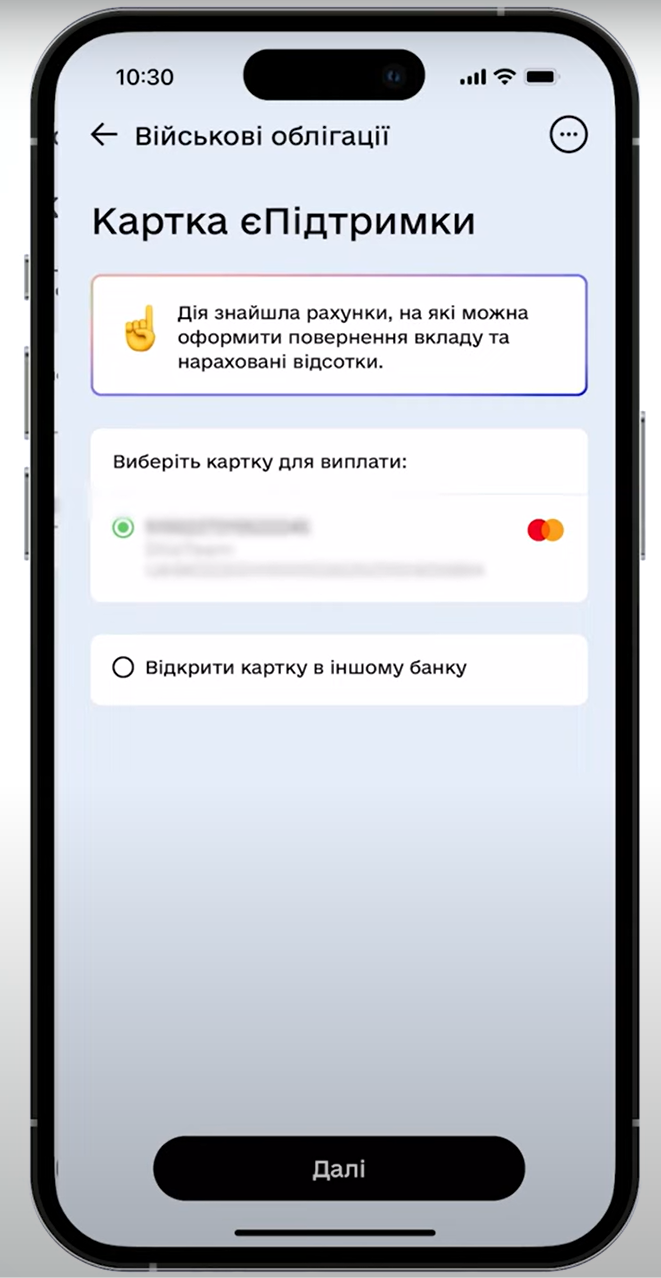

На следующем этапе следует выбрать карту, на которую после погашения облигаций вернутся деньги плюс проценты. Это обязательно должна быть карта "єПідтримка". Если такой карты нет, ее необходимо оформить отдельно.

Финальный шаг – проверка всех параметров и, собственно, покупка облигаций. За приобретение ОВГЗ можно рассчитаться любой банковской картой. Для этого необходимо ввести реквизиты вручную либо же разрешить "Дії" списать деньги через сервис Google Кошелек (бывший GooglePay) или ApplePay.

Все, сделка завершена. Теперь нужно дождаться, когда истечет срок обращения ОВГЗ и получить свои кровно заработанные. Например, если купить сейчас 10 облигаций с погашением через год, то за них придется заплатить около 10,3 тыс грн. Спустя год покупатель получит обратно свои 10,3 тыс грн и еще 1,35 тыс грн дохода "сверху".

Где еще можно приобрести гособлигации

Вложиться в ОВГЗ можно не только через "Дію". Такую услугу предлагают брокеры, инвестиционные компании и некоторые банки.

Чтобы купить ОВГЗ через брокера или инвесткомпанию, нужно заключить договор на обслуживание сделок с облигациями, открыть счет в банке в ценных бумагах (иногда это делает сам посредник) и обычный текущий банковский счет. Клиент дает брокеру распоряжение на покупку ОВГЗ и тот от его имени проводит сделки.

Услуги торговца не будут бесплатными. Комиссия за каждую операцию может составлять 0,05-0,2% стоимости ценных бумаг, но обычно не меньше 200-500 грн. Причем, как за их покупку, так и за продажу.

Среди банков, которые продают облигации напрямую клиентам, около десяти финучреджений. Это ПриватБанк, Ощадбанк, ПУМБ, Кредобанк, Monobank. Надо быть/стать клиентом выбранного банка, открыть там счета (текущий, в ценных бумагах) и совершить покупку.

Не у всех банков реализована возможность купли-продажи облигаций онлайн. Например, ПриватБанк и Monobank сделали такую опцию в своем интернет банкинге. А вот Кредобанк и Ощадбанк предлагают обратиться к их сотрудникам и посетить отделение. За свои услуги банки берут комиссию в размере 0,1-0,2% суммы сделки. Но не менее 1-2 тыс грн.

В чем разница?

Процесс покупки бумаг через "Дію" более простой и менее затратный, чем через брокеров и банки.

Во-первых, не у всех финучреждений реализован механизм удаленного обслуживания клиентов. Нужно ехать в офис инвесткомпании или в отделение банка, тратить время. К тому же, в нынешней ситуации это не всегда безопасно.

Во-вторых, банки и брокеры обычно соглашаются на определенный минимальный объем инвестиций, ниже которого – никак.Обычно это 50–100 тыс. грн. Но не все готовы вложить столько со старта.

В-третьих, комиссия съедает часть дохода. Поэтому, порой вложения в сумме менее 200-250 тыс грн даже не имеют смысла. Иначе вместо прибыли будет вообще "минус".

В то же время, банки и брокеры дают доступ к большему перечню бумаг, благодаря чему можно собрать максимально доходный портфель. Но самое главное, что инвестор может приобрести не только гривневые, но и валютные ОВГЗ, доходность которых достигает 2-4% годовых. В "Дії", напомним, можно купить пока что лишь военные облигации, номинированные в гривне, а выбор партнеров ограничен двумя банками и одним брокером.