- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Как скрытая эмиссия, запущенная НБУ, влияет на экономику и цены

На сегодняшний день поступления в государственный бюджет покрывают только треть его потребностей. В мае доходы госказны составили почти 83 млрд грн (73 млрд грн – налоги, а 9,5 млрд грн – таможенные платежи), в то время как расходы составили 251 млрд грн, из которых более 118 млрд грн – на оборону.

Чтобы как-то сократить этот сногсшибательный разрыв, Министерство финансов регулярно проводит аукционы по продаже ОВГЗ в виде военных облигаций. Но из-за низкой доходности (на уровне 9,5-11% годовых) их в основном выкупает Национальный банк.

С начала вторжения Российской Федерации НБУ поддержал госбюджет более чем на 220 млрд грн, увеличивая объем гривны в экономике. Среди специалистов этот процесс принято называть скрытой эмиссией в отличие от прямой, когда НБУ под нужды бюджета в буквальном смысле просто выдает деньги.

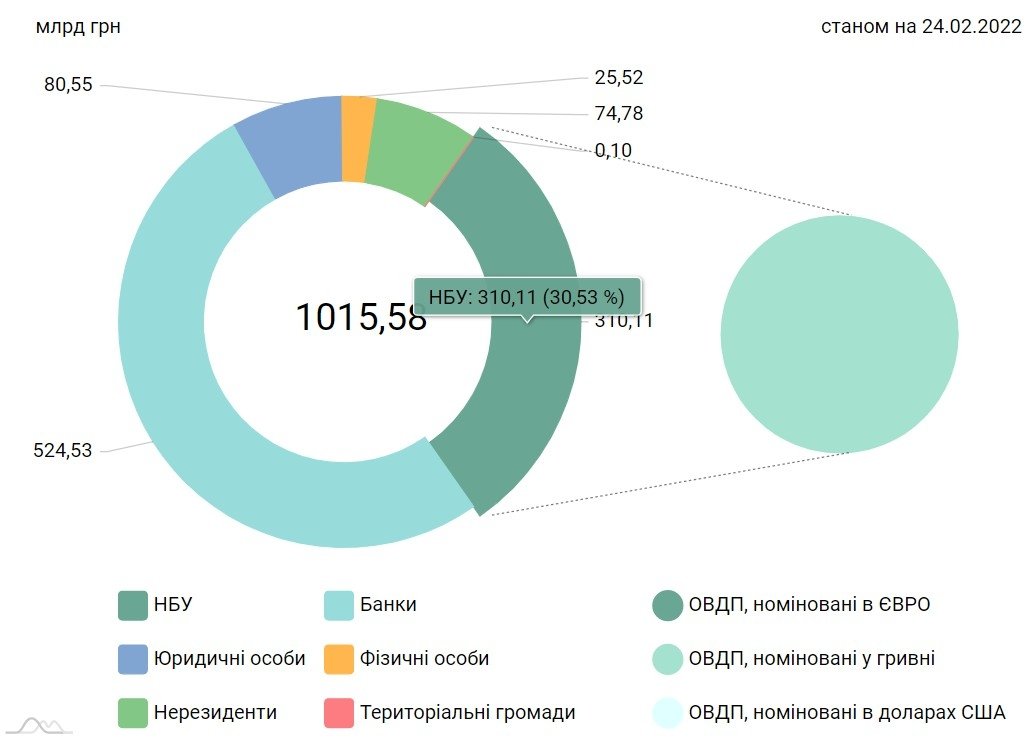

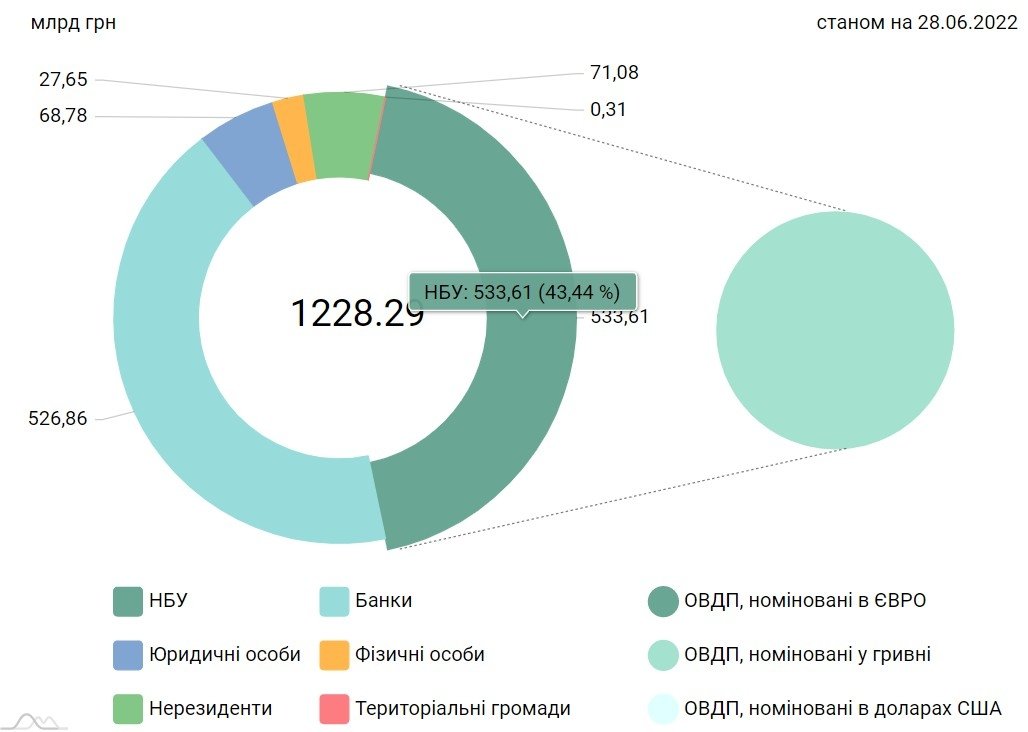

Как видно из структуры держателей ОВГЗ, в начале войны портфель НБУ составлял чуть больше 30% (310 млрд грн), а 28 июня – уже более 43% (533,6 млрд грн). Увеличение гривневых средств в экономике приводит к росту цен и ослаблению национальной валюты. Поэтому возникает вопрос, какими могут быть последствия шагов НБУ. Не станет ли такая скрытая эмиссия еще одним фактором краха национальной экономики, в дополнение к войне и вызванных ею разрушений.

Почему покупатели игнорируют аукционы Минфина?

Облигации, продаваемые Минфином, покупает не только Национальный банк. К ценным бумагам проявляют интерес и граждане. Но они финансируют государство скорее из патриотических убеждений, а суммы, полученные Минфином от физических лиц, слишком скудны для того, чтобы "залатать дыры" в госбюджете.

Украинские же банки не проявляют особого интереса к облигациям, поскольку их не устраивают ставки. Хотя финучреждения имеют более чем достаточно свободных ресурсов (профицит ликвидности). Впрочем, банкам гораздо выгоднее ссужать деньги непосредственно Нацбанку, покупая его депозитные сертификаты.

Напомним, что в начале июня Нацбанк резко повысил учетную ставку с 10% до 25% годовых. Это должно сделать гривневые инструменты более привлекательными, среди них – и депозитные сертификаты НБУ. Они и стали серьезным конкурентом для ОВГЗ.

Минфину, логично, стоило бы повысить ставки и по облигациям, как этого ожидали в НБУ. Но министерство не торопится. Чем выше будет ставка по облигациям, тем больше придется отдавать в будущем. Результаты такого "молчания" Минфина не заставили себя ждать.

На последнем аукционе (28 июня) Минфин привлек в госбюджет чуть более 2 млрд грн, предложив гривневые и долларовые ОВГЗ. Ставка по гривневым бондам – учитывая срок погашения – составила 9,5-11,5%, а по долларовым – 3,5-3,7%. Для сравнения, ставка по сертификатам НБУ – 23%.

И это при том, что согласно заявлениям самого Минфина, ежемесячно государству в состоянии войны необходимо минимум $5 млрд на финансирование государственного дефицита (более 146 млрд грн). Страдает госбюджет в отсутствии средств иностранных кредиторов, постоянно обещающих оказать поддержку. На сегодняшний день их помощь составила ориентировочно в гривневом эквиваленте 150 млрд грн. Этой суммы хватит нашей стране, чтобы пережить только один месяц войны.

Не так страшна эмиссия, как ее рисуют

Как утверждает председатель правления Юнекс Банка Иван Свитек, степень влияния эмиссионных процессов на ускорение инфляции, активизировавшихся после начала войны, сильно преувеличена.

Динамический рост цен, говорит он, вызывает отнюдь не тот факт, что НБУ начал частично финансировать дефицит бюджета, а совершенно другие, не связанные с этим процессы. В частности, это существенное замедление экспорта, разрыв логистических цепочек, разрушение инфраструктуры.

“Каждый из этих факторов в той или иной степени приводит к росту цен. Есть очень простые и понятные примеры. Удорожание горючего никак не связано с монетарной политикой НБУ, равно как и соль подорожала не из-за печатного станка", – объясняет Свитек.

Рост объемов портфеля ОВГЗ НБУ и является показателем работы "печатного станка". В классической ситуации это, конечно, оказывало бы давление на цены, но сейчас влияние этого фактора не столь значительно. Поскольку одновременно с аккумулированием облигаций НБУ абсорбирует значительную часть свободной ликвидности, накопленной в банках.

"Кредитование по объективным причинам сильно сжато и финучреждения перенаправляют свободные средства в другие инструменты. Сейчас приоритетом являются депозитные сертификаты НБУ, потому что они позволяют получить максимально возможную доходность с минимальным риском", – говорит Иван Свитек. Объем вложений банков в этот инструмент достиг рекордных 206 млрд. грн.

Банки также продолжают сокращать задолженность по кредитам рефинансирования, выдаваемым им Нацбанком. То есть ни о каком катастрофическом росте свободных денег в экономике, которые могли бы вызвать существенное ускорение инфляции, речь не идет.

Это не означает, что сегодняшняя эмиссия не будет оказывать никакого влияния на инфляционные процессы. Это обязательно произойдет, но позже, когда начнет восстанавливаться экономика, увеличится потребительский спрос и спрос на кредиты. Выпущенные сегодня деньги население потратит на товары и услуги.

У Национального банка, конечно, будет достаточно возможностей для сдерживания инфляции монетарными методами. Хотя, учитывая необходимость максимального ускорения восстановления экономики, принимать такие решения будет очень сложно.

"В любом случае сейчас приходится выбирать только из самых плохих вариантов, поскольку речь идет о выживании страны", – подчеркивает глава Юнекс Банка.

Вместе с тем, эксперты считают, что Минфину все же следует пойти на увеличение доходности военных облигаций. Это позволило бы конвертировать часть свободной ликвидности банков в госдолг и снизить участие НБУ в процессе финансирования дефицита бюджета.

Учетная ставка не решит всех проблем

В свою очередь, экономист и член совета НБУ Виталий Шапран отмечает: чистая эмиссия, весь объем которой пошел бы в экономику, пока не зафиксирована.

"НБУ с начала войны выкупил ОВГЗ более чем на 220 млрд грн. Сейчас мы видим, что его задолженность перед банками по депозитным сертификатам составила более 200 млрд. грн.", – обращает внимание Шапран.

С одной стороны, в систему запустили через "печатный станок" более 220 млрд. грн., а с другой - выловили избыточную ликвидность банков на 206 млрд грн.

"Нацбанк до сих пор держит Украину в достаточно жестких монетарных условиях. Я бы не советовал в дальнейшем проводить такую политику", – говорит Виталий Шапран, имея в виду упомянутое повышение ставки НБУ до 25% с целью обуздать инфляцию.

Более низкая ставка НБУ – меньшая потребность поднимать Минфину доходность по облигациям.

Во-первых , по его словам, высокая инфляция – это не только проблема Украины, но и всего мира. "Что вы хотите от Украины, если в не воюющей Чехии инфляция в мае была почти такая же, как у нас?" – справедливо замечает эксперт.

Во-вторых , ставка НБУ не сработает в войну так, как она работала в мирное время.

"Люди не понесут массово деньги в банки на срочные счета ни под 10%, ни под 20%. И дело здесь не в банках, а в том, что граждане опасаются срочных вложений, когда есть вероятность вынужденной миграции", - объясняет ситуацию член совета Нацбанка.

В-третьих , в период войны мы видим критическое сокращение деловой активности, поэтому на фоне такого сокращения часть бизнеса просто не сможет обслуживать долги при высоких кредитных ставках и просто обанкротится.