- Тип

- ТопФинанс 2024 ТопФинанс 2024

- Категория

- Страхование

- Дата публикации

- Переключить язык

- Читати українською

КАСКО набирает обороты. Как страховщики смогли восстановить довоенный объем автострахования

Сегмент КАСКО по итогам 2023 года продемонстрировал рост более чем на 30%. Страховщики оправились от депрессии, спровоцированной полномасштабным вторжением, и рассчитывают на сохранение темпов роста рынка в 2024 году.

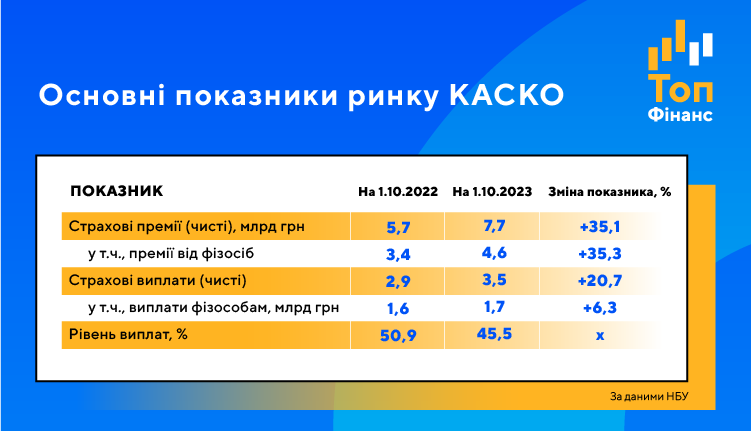

В 2023 году на рынке добровольного автострахования (КАСКО) произошел перелом. По данным Национального банка, за 9 месяцев 2023 года объем чистых страховых платежей, которые страховщики получили по этому виду, вырос более чем на 35% до 7,7 млрд грн, что даже немногим больше, чем за аналогичный период "довоенного" 2021 года.

По предварительным оценкам, за весь 2023 год рост рынка КАСКО составил в пределах 30-35% к 2022 году. Результаты довольно оптимистичные. Особенно если вспомнить, что в 2022 году сегмент КАСКО упал приблизительно на четверть к 2021 году.

Взлет в 2023 году можно объяснить несколькими причинами. Это восстановление рынка после почти полугодового коллапса, который случился из-за событий 24 февраля 2022 года, рост спроса на КАСКО в связи с появлением новых опций защиты авто от военных рисков, а также номинальный (инфляционный) рост в результате удорожания автомобилей, стоимость которых служит базой для расчета страховых платежей.

Страховщики наверстали упущенное

Автострахование как было, так и остается одним из системообразующих сегментов страхового рынка. Нацбанк в своем обзоре небанковского финансового сектора указывает, что именно автомобильные виды страхования являются движущей силой восстановления рынка.

Доля страховых премий по КАСКО составила около 40% в общем объеме платежей по рисковым видам страхования, которые собрали за 9 месяцев 2023 года все страховые компании.

Причем если сравнивать с предыдущими годами, КАСКО забирает под себя все больше пространства. В 2021 году доля этого сегмента составляла 29%, в 2022 году – 34%. Происходит это в основном за счет сокращения других сегментов, на фоне которых КАСКО доминирует. В частности, с 2021 года упали объемы медицинского страхования, страхования недвижимого имущества и страхования от несчастных случаев.

Вместе с объемом премий растут и выплаты. Сумма чистых страховых возмещений по КАСКО за 9 месяцев 2023 года составила 3,5 млрд грн, что на 21% больше, чем годом ранее. При этом уровень выплат за январь-сентябрь 2023 года к январю-сентябрю 2022 года немного сократился – до 46% с 51% соответственно.

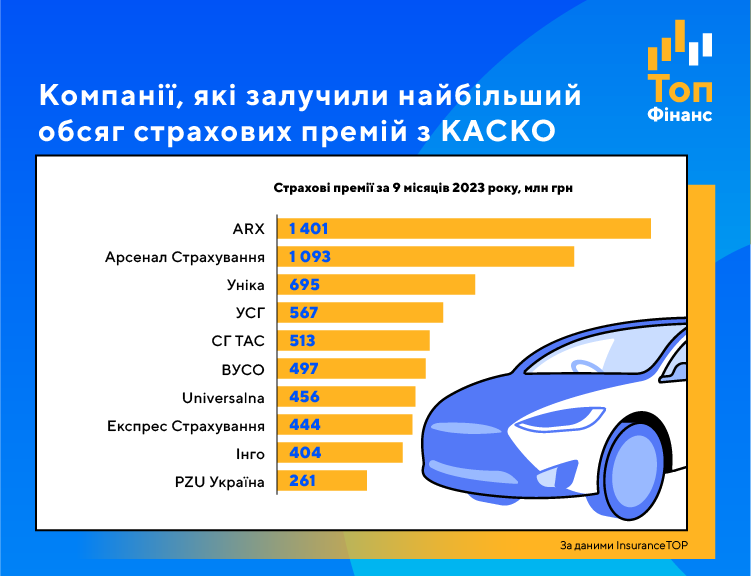

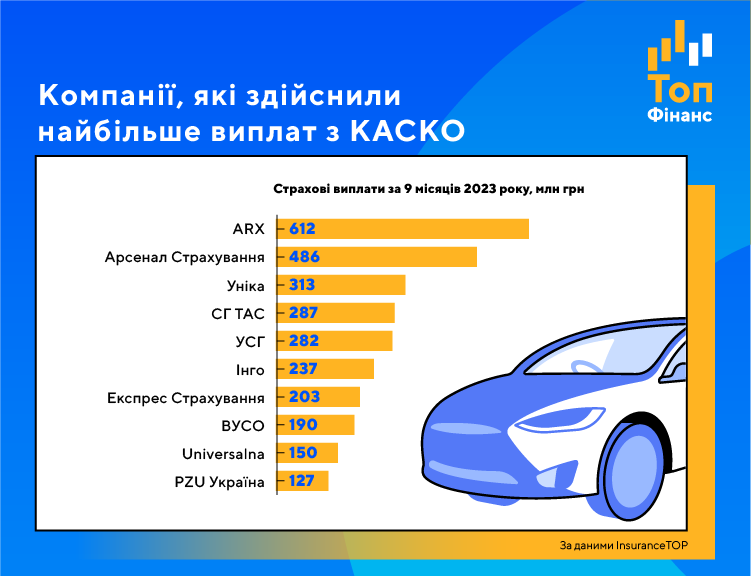

По данным InsuranceTOP, активными участниками рынка КАСКО являются около 25 страховых компаний. При этом 10 страховщиков собирают свыше 80% всех премий по этому виду страхования. Эти же компании генерируют и основную массу выплат по КАСКО, на них приходится около 83% страховых возмещений.

Клиєнти стали подходить к выбору страховых компаний с большим вниманием — ориентироваться не только на стоимость, но также ценить индивидуальный сервис, наличие постоянного "личного" контакта, готовность компании решать нестандартные ситуации.

2022 год научил совмещать ручное управление компанией и интуитивные решения с личным сервисом «за рамками возможного» для каждого клиента. 2023 год усилил влияние команды и человеческого ресурса компании на ее результат. 2024-й станет годом формирования и закрепления фундамента развития компаний на ближайшие 2 года так точно. Поэтому конкуренция с КАСКО только усилится, ведь те страховщики, которые выбрали развитие и восстановление новой страховой истории в Украине, – точно жизнестойкие и сильные конкуренты.

Защита от военных рисков в тренде

Среди страховых продуктов, которые пользуются спросом среди клиентов, страховщики выделяют прежде всего полисы полного КАСКО. То есть, это договора, которые покрывают максимальный перечень рисков (от стихийных бедствий до ДТП и угона) с минимальными франшизами, от 0 до 5%.

Важно и то, что страховые компании постепенно добавляют в свои продукты защиту авто от военных рисков. Такая опция может быть частью основного полиса КАСКО или выступать в роли самостоятельного договора.

Впрочем, условия "военного КАСКО" плюс-минус одинаковы у всех компаний, которые предлагают этот вариант страхования. Основное – это лимит выплат, он ограничен суммой в размере 10% стоимости авто. Не все страховщики компенсируют полное уничтожение автомобиля, которое произошло, к примеру, из-за попадания ракеты или дрона. Также программы, покрывающие военные риски, отличаются более высокими франшизами, их уровень достигает 10%.

Страхование авто от военных рисков в составе полного КАСКО приводит к удорожанию полиса на 8-10%. Отдельная программа обойдется автовладельцу в сумму от 1 тыс. грн до 5-6 тыс. грн в зависимости от компании.

Позитивное движение сохранится и в 2024-м

Прогноз для рынка КАСКО на 2024 год скорее оптимистичный, чем наоборот. Прирост может составить от 30 до 40%. Но для этого должны сойтись в одной точке несколько факторов.

- Во-первых, общее сохранение устойчивости финансового рынка и реализация базового макроэкономического прогноза, согласно которому ВВП Украины в 2024 году вырастет на 3,6% (оценка НБУ).

-

Во-вторых, дальнейшее восстановление и наращивание бизнес-активности. Ведь не секрет, что страховой рынок в целом зависит от ситуации в других сегментах экономики. Автострахование, в частности, четко коррелирует с объемом автопродаж. За 2023 год в Украине было продано 61 тыс. новых легковых авто. Это на 60% больше, чем в 2022 году, но на 40% меньше, чем в 2021-м. Страховщики подсчитывают, что для сохранения восходящего тренда на рынке КАСКО автопродажи в 2024 году должны вырасти по меньше мере на 10-15%. То есть, до 70 тыс. новых авто.

-

В-третьих, важное значение для КАСКО имеет автокредитование. При покупке авто в кредит, заемщик в обязательном порядке приобретает страховой полис. Это обеспечивает страховщиков стабильным притоком премий. Но для этого доля кредитных авто в общем количестве застрахованных автомобилей должна быть на уровне 12-15%.

-

В-четвертых, влияние на страховой рынок оказывают инфляция и валютный курс. Рост потребительских цен в 2024 году по прогнозу НБУ ускорится до 8,6%, а среднегодовой курс гривны по разным оценкам может снизиться на 5-10%. Эти факторы тоже сделают вклад в рост рынка КАСКО. Хотя этот рост не качественный, а количественный. Инфляция и девальвация увеличивают суммы страховых премий, которые получают страховщики, но не приводят к росту числа застрахованных авто и расширению клиентской базы.

В 2023 году рост премий по КАСКО был на уровне 30%-33%. У нас был рост на уровне 29% в платежах, хотя в количестве застрахованных новых авто мы выросли на 57%. В 2024 году, если количество проданных новых авто увеличится хотя бы на 10%, а уровень автокредитов останется на уровне 2023 года, то рост рынка может достичь 35–37%. Что касается продуктов, то по-прежнему главным остается полное КАСКО, на него наибольший спрос. Продолжает стабильно расти спрос на дополнительное КАСКО, покрывающее военные риски. Иными словами, КАСКО остается "живым" продуктом, на который есть спрос даже во время войны.