- Категория

- Новости

- Дата публикации

- Переключить язык

- Читати українською

Как меняется рынок офисной недвижимости: 5 новых трендов

В этом году бизнес-центры впервые демонстрируют отрицательное предложение – потери рынка превысили поступление новых площадей.

За первое полугодие 2025 г. в бизнес-центрах Киева изменился портрет арендатора и появился форсмажорный спрос.

В целом по-прежнему рынок офисной недвижимости страдает от чрезмерной вакантности и низкого спроса. По этим параметрам он оказался наиболее уязвимым из всех сегментов коммерческой недвижимости. Складская недвижимость, для сравнения, имеет в семь раз более низкую вакантность, чем бизнес-центры.

Впрочем, на рынке прослеживается пять новых ключевых трендов, помогающих рынку адаптироваться к войне, сообщило Delo.ua со ссылкой на исследования от CBRE Ukraine.

1. Прецедент на офисном рынке: предложение ушло в минус

Общее предложение офисного рынка Киева, по данным CBRE Ukraine, сегодня составляет 2,11 млн. кв. Именно в этом году рынок понес наибольшие потери от массированных обстрелов - минус 3% от всех площадей, в то время как в течение 2022-2025 годов пострадало 6% конкурентного офисного предложения Киева.

"Рынок впервые столкнулся с отрицательным предложением - около 45 тыс. кв.м офисных площадей было разрушено в I полугодии 2025-го. Такое уменьшение предложения, в связи с повреждениями и разрушениями вследствие ракетных обстрелов, существенно влияет на спрос, изменяя как его географию, так и портрет клиента", – подчеркнула старший консультант по офисной недвижимости CBRE Ukraine Анастасия Качан во время заседания Business Club КБУ.

В абсолютных числах, по подсчетам CBRE Ukraine, выпавшее с рынка в первом полугодии этого года предложение составляет 20 тысяч кв. метров.

"Указанные бизнес центры не демонстрировали 100% заполненность, однако там размещалось около 20 тыс. кв.м офисов компаний. Мы понимаем, что эти игроки позже сформировали форс-мажорный, ситуативный спрос. Таким образом, в 1 полугодии 2025 года доля вынужденного спроса, вызванного попаданиями, составила 19%", - объяснила Качан.

2. Киевские бизнес-центры в 2025-м: вакантность сокращается и спрос остается чувствительным

Арендная активность сохраняется. Однако это преимущественно активность со стороны компаний небольшого и среднего формата, также наблюдается сокращение крупных операторов, переходящих в ранг средних. Это влияет на общий спрос, предложение и вакантность.

"Арендная активность постепенно стабилизируется: хотя показатели еще не достигли довоенного или доковидного уровня, рынок демонстрирует относительную устойчивость, оставаясь одновременно чувствительным к политическим изменениям и общему настроению в стране", - отметила эксперт.

По итогам полугодия вакантность на рынке составила около 21% (-1,1% с начала года). По сравнению с другими сегментами коммерческой недвижимости офисный сегмент на протяжении всех лет полномасштабной войны демонстрирует более низкий уровень спроса и более высокую вакантность. В то же время ситуация остается стабильной, с постепенным тяготением к положительной динамике.

3. Размер имеет значение: как арендаторы оптимизируют расходы на офисы

Арендаторы фокусируются на качественных и безопасных объектах с обустроенными укрытиями и автономным источником энергии для бесперебойной работы.

"Этот тренд не новый, он был с начала войны, однако раньше вопросы безопасности чаще недооценивали. Сейчас на фоне роста количества тревог и обстрелов переезды приобрели осознанный характер: арендаторы заблаговременно анализируют объекты, обращают внимание на наличие и качество укрытий, инженерные коммуникации и возможность организовать работу в защищенных зонах", - добавила эксперт.

Со стороны арендатора наблюдается тренд по оптимизации затрат. Компании сосредотачиваются не столько на поиске более дешевых офисных помещений, сколько на оптимизации пространства без потери качества.

"В условиях гибридного формата, когда в офис одновременно приходят только 30-40% персонала, арендаторы сокращают площадь до 50% от довоенного объема. Даже при более высокой стоимости квадратного метра это позволяет получить более качественный офис, сохраняя общий бюджет на том же уровне", - пояснила эксперт.

В профессиональных бизнес-центрах распространена практика разделения больших площадей на меньшие лоты с возможностью ремонта под ключ от арендодателя.

"Практика капитальных инвестиций в ремонт со стороны арендатора остается нечастой. В случае выбора помещения без отделки, в основном работы выполняет арендодатель, адаптируя коммерческие условия таким образом, чтобы вернуть вложенные инвестиции", - подчеркнула Анастасия Качан.

Эффективная арендная ставка на лучшие объекты колебалась в пределах $19–$25/кв.м/мес., в зависимости от индивидуальных характеристик помещений, таких как состояние отделки, локация объекта и уровень заполненности.

"Это связано с тем, что бизнес-центры начали сдавать гораздо меньшие площади, которые дороже стоят. С другой стороны, очень большая корреляция связана с расположением бизнес-центров. Это уже не только близость к метро и класс помещений, а также удаленность от военных и инфраструктурных объектов и другие факторы", - пояснила старший консультант.

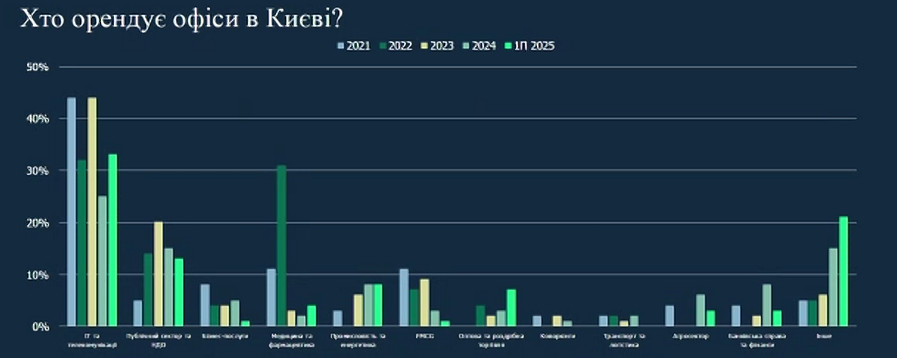

4. Не только IT. Портрет арендатора БЦ кардинально меняется

Драйверами офисного рынка остаются ИТ-кластер, ритейл и логистические операторы. Фармкомпании также стабильно занимают 5% рынка.

Однако если предыдущие 10 лет наибольший спрос формировали преимущественно ИТ компании, сегодня, кроме них, появился новый кластер заинтересованных арендаторов. По словам эксперта, это военный сектор, который значительно активизировался в 2025 году в поисках офисных помещений.

"Мы не выделяем компании военной сферы в отдельную категорию, потому что они могут относиться ко многим из указанных сегментов. Это могут быть как разработчики программного обеспечения для военных нужд, так и производители военного оборудования, которые в таком случае будут представлены в сегменте ИТ и телекоммуникаций или промышленности и энергетики соответственно", - отметила старший консультант.

Показатель "военных компаний", по подсчетам CBRE Ukraine, достаточно размыт по всем отраслям, однако демонстрирует весомый спрос – около 30-40%. Такой клиент формирует другие тренды. Поскольку арендодатели избегают риска, не хотят ставить под удар свои объекты и других арендаторов, и часто отказывают в аренде военным и медицинским компаниям, так что рынку приходится адаптироваться под новые потребности.

"Учитывая, что компаниям, связанным с военной деятельностью, нелегко найти помещение в аренду, рынок предлагает более сложные механизмы удовлетворения этих потребностей. В частности, они формируют спрос на покупку недвижимости, покупку земельных участков и даже строительство, формируя субрынки", - пояснила Анастасия Качан.

Наиболее популярными районами Киева для аренды офисов в первом полугодии 2025 года оставались центральный деловой район (ЦДР) с фокусом на Подоле, а также север.

Вместе с тем, юго-западный субрынок сконцентрировал наибольшую долю спроса в основном благодаря вынужденному переезду арендаторов из-за повреждений объектов.

5. Отложенные бизнес-центры. Почему нет строительства новых офисов

Предложение офисного рынка остается слабым звеном. Строительство новых бизнес-центров как таковое отсутствует. Аналитики объясняют это низким спросом на офисные площади, высокой вакантностью и значительными военными рисками.

«С начала полномасштабного вторжения девелоперы продолжали анонсировать новые проекты, однако фактические объемы ввода в эксплуатацию оставались значительно ниже. Эта тенденция сохраняется и дальше. Вероятно, во втором полугодии 2025 года ситуация не изменится, так как многие объекты снижают темпы строительства, и мы не наблюдаем активизации запуска новых офисных проектов», — комментирует Анастасия Качан.

На рынке в настоящее время достраиваются преимущественно те объекты, строительство которых было начато до 24 февраля 2022 года. Работы продолжаются, однако с существенными задержками по срокам ввода в эксплуатацию.