- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Гроші є, але кредитувати нікого. Як банки пережили перше півріччя

Незважаючи на війну, банки у січні-червні залучали гроші у населення та бізнесу. Але витрачати ці ресурси їм особливо нема куди, бо попит на кредити продовжує падати.

Національний банк нехай навіть з запізненням майже на місяць, але таки оприлюднив підсумки роботи банківського сектору за 1 півріччя 2022 року. На щастя, масовий відтік коштів із депозитних рахунків, яким лякали деякі фінансові експерти, не відбувся. Тож з ліквідністю у банків все непогано. У той же час, банки скорочують обсяги кредитування і формують резерви під проблемну заборгованість, що зростає, що вже негативно позначилося на прибутковості банківського сектора.

Вижили та пристосувалися

Аналізуючи роботу банків за 1 півріччя 2022 року, НБУ дійшов висновку, що сектор банківських послуг адаптувався до військових умов. Зокрема практично всі платоспроможні банки відновили роботу своїх відділень на територіях, на яких не ведуться бойові дії.

Крім того, Нацбанк відзначає збільшення обсягу коштів клієнтів у банках. "Насамперед, це зростання гривневих коштів населення та вкладів бізнесу в іноземній валюті, завдяки чому рівень ліквідності залишався високим, незважаючи на війну", – уточнює НБУ.

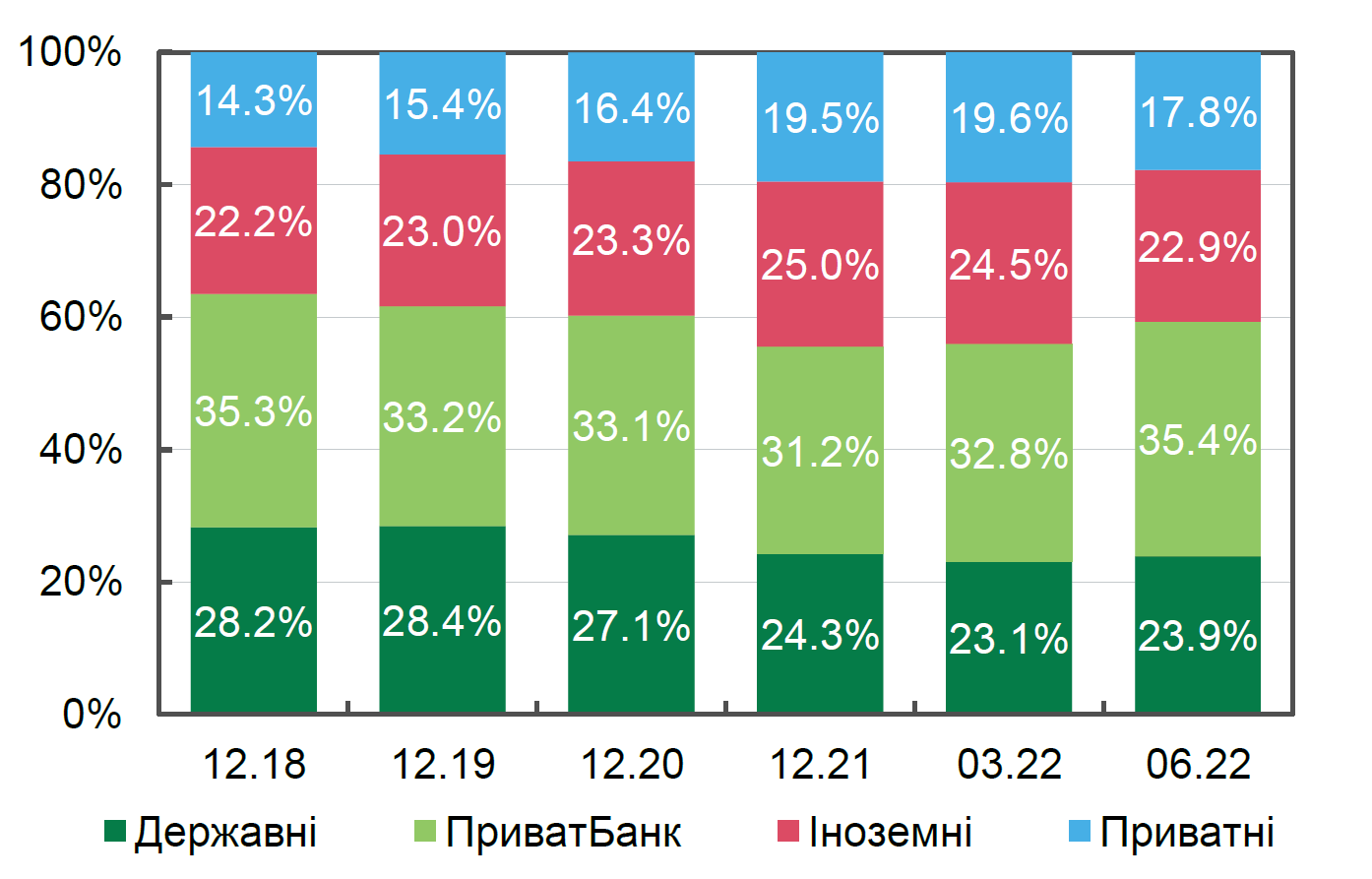

Розподіл депозитів фізичних осіб за групами банків

Станом на 1 липня, обсяг коштів населення в банках становив 787 млрд грн, у тому числі частка коштів в іноземній валюті була близько 32% цієї суми. Порівняно з 1 квітня кошти фізосіб у банках зросли на 2,5% або на 19 млрд грн. Обсяг коштів корпоративних клієнтів на 1 липня сягнув 763 млрд грн, з них 33,3% – кошти в інвалюті. Протягом 2 кварталу сума грошей бізнесу у банках зросла на 7% або на 50 млрд грн.

"Кошти фізичних осіб, бізнесу та бюджету й надалі залишаються головним джерелом фондування банків. Наприкінці червня їхня частка у зобов'язаннях банків склала 88,1%", – констатує НБУ.

Але це лише один бік медалі. Є й зворотній. Зростання ліквідності відбувається переважно за рахунок коштів на вимогу. "Спостерігається тенденція скорочення депозитів фізичних осіб та зростання залишків коштів на поточних рахунках населення. Це результат невизначеності, яку принесла війна", – розповів у коментарі Delo.ua голова правління Піреус Банку Янніс Кіріакопулос.

Наприклад, залишки на строкових депозитах фізосіб протягом січня-червня скоротилися на 15,5%. Обсяг коштів на вимогу за цей період зріс на 26,2%, їх частка у сумі коштів фізосіб на 1 липня становила 66%, хоча станом на 1 січня вона була 58%. Частка коштів на вимогу у всій масі тих грошей, які тримають у банках юрособи, за півроку зросла з 80,6% до 84%.

Що ще цікаво, бізнес активно розміщує у банках іноземну валюту. За даними НБУ, обсяг валютних коштів бізнесу у доларовому еквіваленті за 2 квартал відчутно зріс – на 14.4%, відновившись до рівня, що спостерігався перед повномасштабною агресією.

«Відбулось перетікання коштів юридичних осіб у держбанки за рахунок суттєвіших виплат з боку держсектора та у зв'язку з проїданням запасів бізнесом. Також ситуативно бачимо перекіс у бік валюти, оскільки клієнти намагаються хеджувати ризики», – пояснює Тетяна Поплавська, заступник голови правління корпоративного бізнесу банку Кредит Дніпро.

Кредити нікому не потрібні?

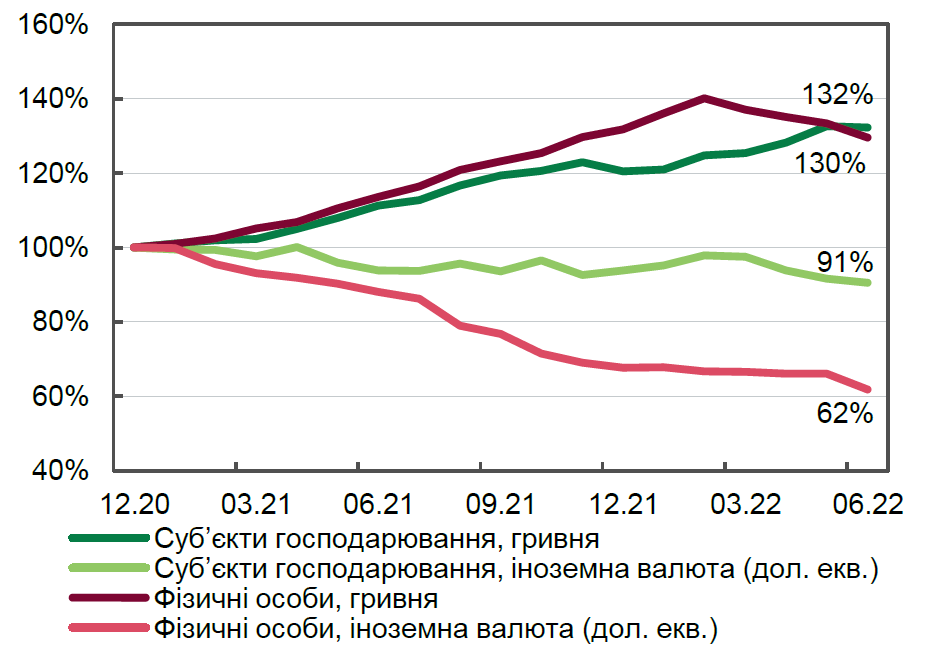

Кредитний портфель банків навпаки поступово стискається. Обсяг роздрібних кредитів (що видані населенню) за 2 квартал скоротився на 11,1%. За 1 півріччя загалом падіння кредитного портфеля фізосіб досягло 11%.

За січень-червень портфель кредитів, наданих корпоративним клієнтам, зріс на 1,3%. За 2 квартал чисті гривневі кредити суб'єктам господарювання зросли на 5,3%, а валютні знизилися на 7,2% у доларовому еквіваленті. "Зростання гривневого кредитування відбувалося тільки за рахунок державних банків – близько +30% за квартал, інші фінустанови мали скорочення чистого портфеля", – уточнює Нацбанк.

Валові кредити суб'єктам господарювання та фізособам (2020=100%)

За спостереженнями НБУ, зниження темпів кредитування загалом пов'язане із падінням активності позичальників. Зокрема, фізособи з початку війни беруть кредити переважно на поточні потреби (невеликі позики від зарплати до зарплати). На автокредитування та на іпотеку попиту немає.

"Високі відсоткові ставки та військові ризики негативно впливають на попит на нові кредити. Втім, банки підтримують своїх клієнтів, продовжуючи їм кредитні лінії. Крім того, такі програми як "5-7-9" допомогли компаніям продовжити свою діяльність у цих складних умовах", – пояснює Янніс Кіріакопулос.

А ще банки формують резерви. Таким чином вони готуються до зростання проблемної заборгованості (NPL). Станом на 1 липня, частка NPL у кредитному портфелі бізнесу, який є найбільшою групою позичальників, сягнула 35,5%. Станом на 1 березня (по суті, на початок війни) цей показник знаходився на позначці 31,5%.

Резервування, до речі, стало однією з ключових причин чистих збитків у розмірі 4,7 млрд грн, які банки отримали за 1 півріччя.

Депозитні ставки зростуть, NPL також

Головними завданнями банків на найближче півріччя стане утримування вкладників разом із нарощуванням "довгої" депозитної бази та боротьба із накопиченням токсичної заборгованості.

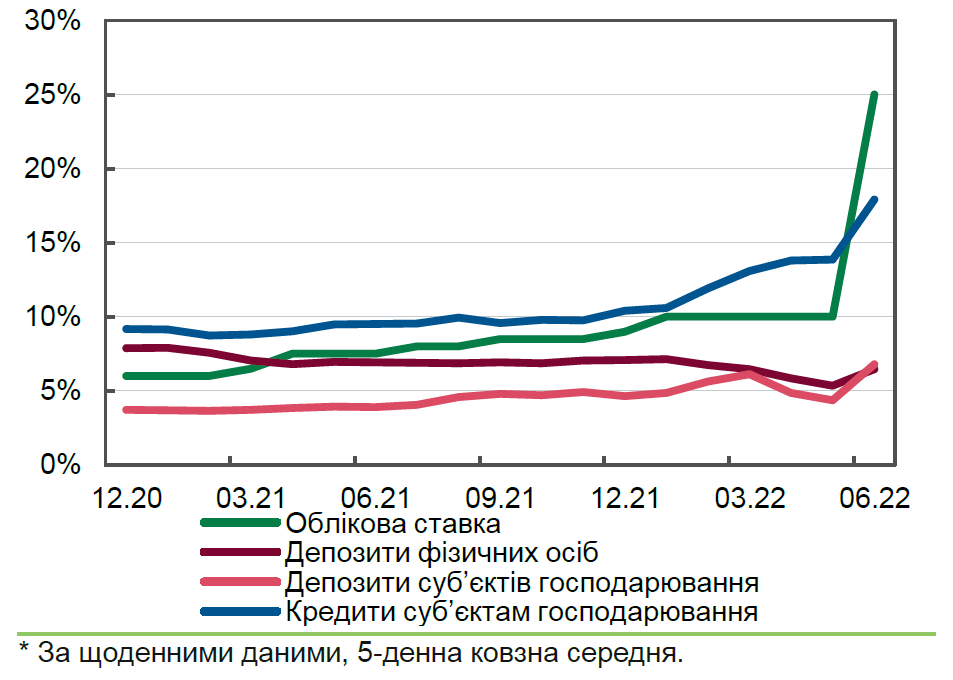

За депозитами банки підніматимуть ставки. Це вже відбувається, але набагато повільніше, ніж хотілося б вкладникам. Якщо відштовхуватися від індексу UIRD, середня доходність гривневих депозитів фізосіб за літо зросла на 2,4-4 п.п. до 10–10,4% річних. Деякі банки пропонують розміщувати вклади під 16–18–20% річних. Але така щедрість –явище не дуже поширене.

Проте ставки прискорять своє зростання восени. Банки не мають інших аргументів, окрім як запропонувати клієнтам такі умови за вкладами, які хоча б частково перекриють знецінення їх заощаджень внаслідок інфляції.

Облікова ставка НБУ, вартість нових гривневих депозитів та кредитів*, % річних

"У липні процентні ставки зростали як за новими гривневими депозитами (+0,6 п.п. для корпоративних вкладників та +1,5 п.п. за депозитами фізичних осіб), так і за валютними вкладами (+0,4 п.п. і +0,2 п.п. відповідно)", – йдеться у коментарі голови Ради НБУ Богдана Данилишина, який опубліковано на його сторінці у Facebook .

Боротьба з кредитним ризиком – завдання складніше. Оскільки все ще неможливо оцінити, наскільки сильно цей ризик вдарить по стабільності банківського сектора. "Невизначеність, пов'язана з динамікою воєнних дій та їх впливом на клієнтів банків, не дозволяє повною мірою оцінити наслідки війни для якості кредитного портфеля та капіталу банків", – погоджується Богдан Данилишин.

Отже, банкам нічого не залишається, окрім як накопичувати резерви. Для цього ще є час: експерти вважають, що пік неповернення кредитів припаде на кінець 2022 року. Під NPL-удар потраплять насамперед ті банки, які кредитували позичальників, чий бізнес зруйнований внаслідок бойових дій або чиї активи опинилися на окупованих територіях.

"Підвищення облікової ставки до 25% активізувало відсоткові ризики в багатьох банках. Це може особливо посилити ситуацію для тих, хто втратив позичальників на півдні та на сході нашої країни", – вважає економіст та фінансовий аналітик Віталій Шапран.

Частка непрацюючих кредитів у портфелях банків*

За словами Тетяни Поплавської, існує пряма залежність між регіоном роботи компанії, близькістю зони бойових дій та якістю обслуговування кредитів."В окупації корпоративні портфелі позик не обслуговуються взагалі", – каже Поплавська.

Прибуток в обмін на стабільність

НБУ зі свого боку попереджає, що втрати від кредитного ризику зростатимуть і банкам доведеться визнавати збитки, пов'язані з неплатоспроможністю позичальників та NPL. При цьому регулятор зазначає, що він не забороняє банкам проводити реструктуризацію позик, якщо така реструктуризація сприятиме нормалізації боргового навантаження клієнтів.

Також Нацбанк визнає, що всі ці заходи неминуче вплинуть на прибутки банківського сектору (зрозуміло, у бік їх зменшення). Але якщо банки будуть готові до кредитних збитків, це значно підвищить стійкість банківського ринку та дозволить уникнути хвилі банкрутств.

"Проте банкам потрібно пристосувати свої бізнес-моделі до поточних умов і зберегти операційну прибутковість", – наполягає НБУ.