- Категорія

- Бізнес

- Дата публікації

Одужання медстраху: ринок добровільного медичного страхування у 2023 році поступово відновлюється

В умовах війни бізнес особливо переймається питаннями підтримки своїх працівників. НR-політика більшості компаній спрямована на покращення рівня соціального захисту персоналу. Роботодавці прагнуть утримати працівників на підприємствах і залишатися привабливими на ринку праці. Через це запит на медичне страхування під час війни досить високий. Медичне страхування персоналу набуває за воєнного часу особливої ваги, кажуть експерти.

Запит на ДМС зростає

«Надання якісного медичного страхування — це не просто перевага компанії як роботодавця. Зараз це базовий гігієнічний рівень, який ми повинні забезпечити для своїх співробітників», — пояснює корпоративну політику директорка з персоналу фармацевтичної компанії «Дарниця» Олена Соколова.

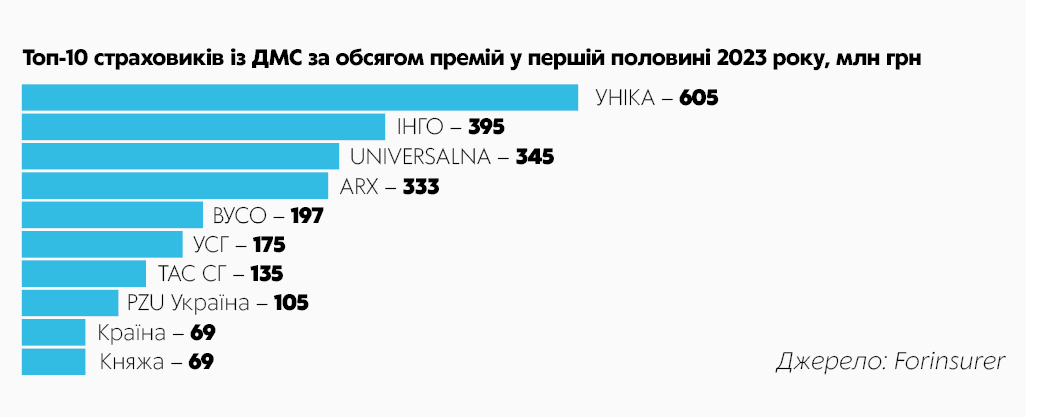

Останнім часом розвиток ринку корпоративного медичного страхування почав пришвидшуватися. Провідні страховики, опитані журналом «ТОП-100. Рейтинги найбільших», констатують стійку позитивну динаміку в сегменті медичного страхування персоналу за ключовими показниками у 2023 році.

Приміром, кількість застрахованих осіб за договорами добровільного медичного страхування (ДМС) у Європейському страховому альянсі зросла від 8 тис. осіб на початку поточного року до 12 тис. наприкінці липня. Своєю чергою страхова компанія «ПЗУ Україна» за перший квартал 2023 року збільшила загальний обсяг страхових премій за договорами ДМС на 17%, а страхова компанія «Євроінс Україна» за першу половину поточного року — на 69% порівняно з відповідним періодом 2022-го.

Деяким компаніям вдається суттєво перевершити навіть довоєнні досягнення. Наприклад, приріст страхових премій у сегменті ДМС страхової компанії ІНГО за підсумками січня-квітня поточного року сягнув 65% проти аналогічного показника 2021-го.

Найбільш енергійні страховики навіть ставлять рекорди у 2023 році. Так, страхова компанія UNIVERSALNA продемонструвала рекордний темп зростання страхових премій за добровільним медичним страхуванням за підсумками перших шести місяців поточного року — 691,04%.

«Це стало можливим завдяки багаторічній плідній праці над сервісною складовою власного медичного асистансу, сумлінному виконанню обов’язків щодо здійснення страхових виплат та перерозподілу ринку добровільного медичного страхування через вихід з ринку великих страховиків, що займалися цим видом страхування», — пояснює чинники результативності керівник департаменту розвитку ДМС страхової компанії UNIVERSALNA Роман Козар.

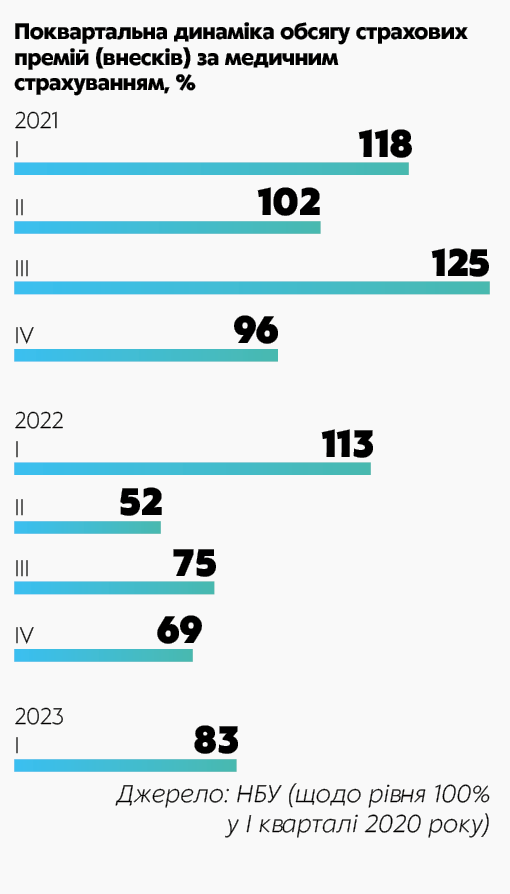

Загалом медичне страхування в Україні у 2023 році за обсягами премій, на жаль, досягло поки що лише 70-75% від довоєнного рівня і 83% від рівня 2020 року (за оцінками Нацбанку України, за підсумками першого кварталу відповідного року).

Водночас регулятор страхового ринку зафіксував і позитивний тренд у розвитку медичного страхування. Фактично вперше від початку великої війни загальні квартальні обсяги премій почали зростати. За січень-березень 2023 року вони виявилися на 14 в. п. кращими за показник вересня-грудня 2022 року, підрахував НБУ.

Станом на липень 2023-го, за оптимістичними оцінками страхової компанії «ПЗУ Україна», до 90% юридичних осіб в Україні, які зупиняли дію договорів страхування у 2022 році, вже поновили її.

Своєю чергою Національна асоціація страховиків України наголошує, що середній розмір страхових виплат за договорами ДМС вже навіть перевершує рівень довоєнного 2021 року і сягає позначки 115%. У першому кварталі 2023-го середня сума страхових виплат клієнтам за такими договорами становила 1348 грн проти 1176 грн у січні-березні 2021 року, інформує НАСУ.

«Медичне страхування у 2023 році поступово відновлює свої позиції, повертаючись на друге місце серед всіх видів страхування, — кажуть у НАСУ у відповідь на запит журналу «ТОП-100. Рейтинги найбільших». — Поступове відновлення добровільного медичного страхування відбувається навіть всупереч припиненню діяльності двох потужних страховиків цього ринку (компаній «Провідна» і «Альфа Страхування». — Ред.). Очікуємо виходу основних гравців ринку ДМС на довоєнні об’єми».

Варто сказати також про високу стійкість ринку корпоративного медичного страхування, попри певне зменшення загальної активності на ньому протягом останніх півтора року. Навіть повномасштабна війна РФ проти України не змогла зупинити розвиток ДМС.

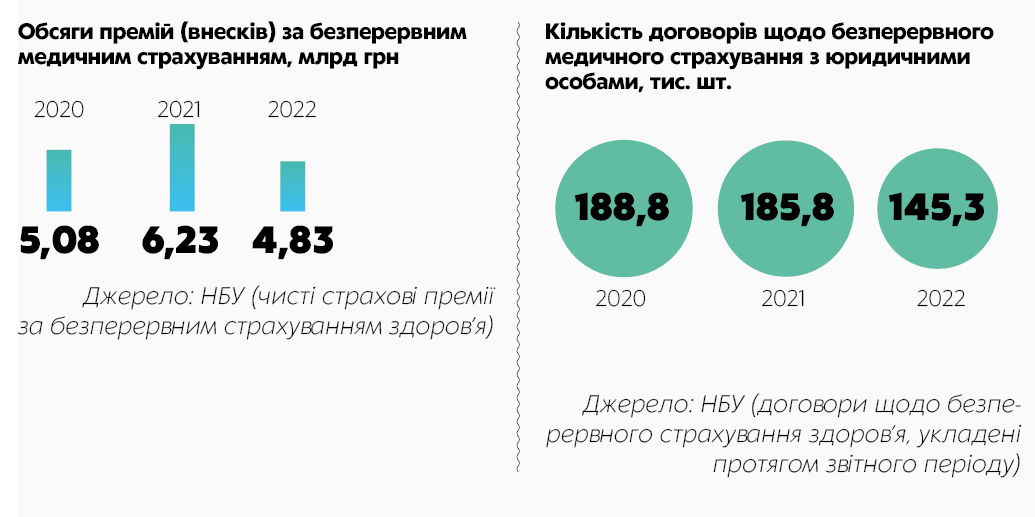

Вже у третьому кварталі 2022 року НБУ фіксував помітне зростання загального обсягу премій за договорами медичного страхування попри катастрофічне падіння у перші місяці війни. З часом попит поступово відновлювався, тож загальна сума внесків страхувальників за безперервним медичним страхуванням за результатами 2022 року лише на 22,5% відстала від здобутків 2021-го, зменшившись до 4,83 млрд грн.

У надзвичайних умовах 145,3 тис. юридичних осіб у 2022 році уклали із страховиками, за даними Нацбанку, договори безперервного страхування здоров’я персоналу, що лише на 22,8% менше показника попереднього року.

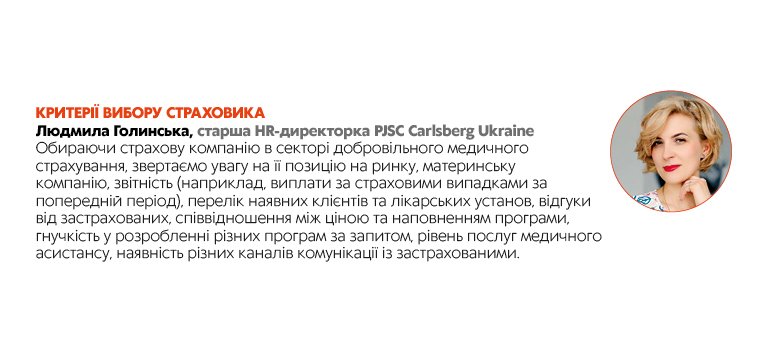

Критерії вибору страховика

Якими ж критеріями керуються роботодавці під час вибору страховика та програм корпоративного медичного страхування? Що найбільше приваблює роботодавців у пропозиціях страхових компаній щодо ДМС?

За результатами опитування провідних роботодавців України, яке «ТОП-100» провів наприкінці липня цього року, маємо таку десятку ключових параметрів з оцінювання страхових компаній та їхніх страхових продуктів ДМС:

- вартість послуг;

- географічна доступність мережі лікарських установ;

- наповнення медпрограм, наявність популярних опцій;

- покриття пасивних воєнних ризиків;

- фінансова надійність, репутація, портфоліо страховика;

- гнучкість та лояльність до ексклюзивних програм;

- показники рівня обслуговування;

- задоволеність застрахованих;

- наявність та рівень власного медичного асистансу;

- рівень інноваційності та цифровізації страховика.

Перші три критерії є базисом для ухвалення рішення компаній про продовження відносин зі страховиком чи пошуку нового. Це так званий обов’язковий мінімум. Важлива особливість аналізу ринкових пропозицій за цією трійцею — страхувальники з числа юридичних осіб не зупиняються на найдешевших варіантах програм страхування, а шукають розумний компроміс з обсягом та якістю медичних послуг.

«Перші два аспекти, на які варто звернути увагу: покриття та обсяг послуг, які отримують люди; доступність і якість мережі медичних закладів. Останнє особливо важливо, оскільки наші медичні представники працюють у різних куточках України, частина команди також працює дистанційно, і ми прагнемо, щоб люди мали доступ до якісних послуг у всіх регіонах», — пояснює страхову політику фармацевтичної компанії «Дарниця» Олена Соколова.

«Під час вибору страхової компанії один із найважливіших критеріїв для нас — рівень обслуговування. Його ми визначаємо, зокрема, за наявністю штату висококваліфікованих спеціалістів, широтою охоплення медичних закладів у всіх містах України, доступністю клієнтоорієнтованого підходу за вирішенні нестандартних ситуацій. Важливі також фінансова стабільність та надійність страховика, вартість страхування», — наголошує керівниця організаційної підтримки напряму «Люди і культура» у компанії «Філіп Морріс» в Україні Ганна Лиховід.

Воєнні ризики

До групи базових критеріїв оцінювання страхувальників фактично долучився і критерій щодо покриття пасивних воєнних ризиків за програмами корпоративного медичного страхування. Провідні компанії обирають тих страховиків, які неодмінно пропонують покриття таких ризиків.

Зараз особлива увага приділяється лікуванню та реабілітації військових та ветеранів, говорить генеральний директор «Імперіал Тобако Юкрейн» Євген Кобець. Під час війни страховий поліс містить лікування, пов’язане з воєнними ризиками, констатує Ганна Лиховід з «Філіп Морріс» в Україні. У компанії «Дарниця» передбачений корпоративний ліміт, який можна використати у разі настання страхових випадків, пов’язаних з війною, наголошує директорка з персоналу «Дарниці» Олена Соколова.

Роботодавці обирають програми із покриттям медичної допомоги цивільним співробітникам після отримання пасивних воєнних травм, внаслідок влучання ракет, снарядів, безпілотних літальних апаратів, руйнування будівель, вибухів, пожеж, мінування територій тощо. Компанії також частіше цікавляться розширенням програм страхування психологічної підтримки співробітників, програмами для ветеранів та реабілітацією демобілізованих співробітників, розповідають у Національній асоціації страховиків України.

«Покриття пасивних воєнних ризиків стало типовою вимогою для корпоративних договорів медичного страхування. І таке покриття реалізують у колективних договорах добровільного медичного страхування», — наголошує генеральний директор НАСУ Денис Ястреб.

Щоправда, умови покриття таких ризиків різні і залежать як від запиту клієнтів, так і від кількості застрахованих осіб та бюджету контракту. Зазвичай покривається діагностика та повне лікування у разі отримання травм та поранень від вибухів і попадання уламків. Проте останнім часом дедалі частіше окрім покриття випадків шкоди здоров’ю внаслідок безпосередньо воєнних дій до полісів добровільного медичного страхування додають опції стосовно психологічної підтримки співробітників, реабілітації демобілізованих співробітників тощо.

Підтверджують попит на страхування воєнних ризиків за медичного страхування також власне страхові компанії. Важливою перевагою для співробітників під час нової фази війни є додавання у поліси добровільного медичного страхування покриття випадків шкоди здоров’ю внаслідок воєнних дій. Це дозволяє забезпечити підтримку співробітників не лише фінансово, а й психологічно, вважає керівниця департаменту продажів особистих видів страхування СК «ІНГО» Марина Зварич.

«Ми пропонуємо роботодавцям спеціальне розширення програм страхування опцією психологічної підтримки співробітників, програмами для ветеранів та реабілітацією демобілізованих співробітників. Можна упевнено сказати, що інтерес до таких опцій дедалі зростає», — запевняє топменеджерка ІНГО.

Своєю чергою СК «ПЗУ Україна» адаптувала власний продукт ДМС до війни та надала наявним і новим клієнтам покриття воєнних ризиків. Наразі договори добровільного медичного страхування компанії містять покриття травм, отриманих внаслідок військової агресії цивільними застрахованими особами. Таке покриття надають у межах ліміту страхової суми без обмежень, воно міститься у договорі за замовчуванням на загальних підставах і без додаткової оплати.

«Для нашої компанії впровадження у програми добровільного медичного страхування покриття пасивних воєнних ризиків стало, на жаль, звичайним явищем. Для кожного свого корпоративного клієнта з ДМС ми пропонуємо додатково застрахувати ризики, пов’язані з війною (від уламків ракет, підривів на мінах тощо). На ці опції є суттєвий попит як у нашій компанії, так і загалом на українському ринку страхування», — розповідає Роман Козар зі страхової компанії UNIVERSALNA.

Покриття пасивних воєнних ризиків нині містять також всі договори страхування у Європейському страховому альянсі. Крім того, є договори, що передбачають лікування і для військовослужбовців, дані про яких роботодавець зазначає у списках на страхування. «Страхування від ризиків, пов’язаних з війною, наша компанія пропонує як у межах корпоративного договору ДМС, так і через оформлення окремих договорів страхування від нещасних випадків», — додає директорка департаменту особистого страхування ПрАТ «Європейський страховий альянс» Вікторія Голяк.

На жаль, страховим компаніям вже доводиться покривати страхові випадки, пов’язані з війною. Страхувальники періодично звертаються щодо амбулаторної допомоги після травматичних ушкоджень, трапляються випадки стаціонарного лікування, а іноді виникає навіть потреба транспортувати застрахованих осіб для лікування за кордон.

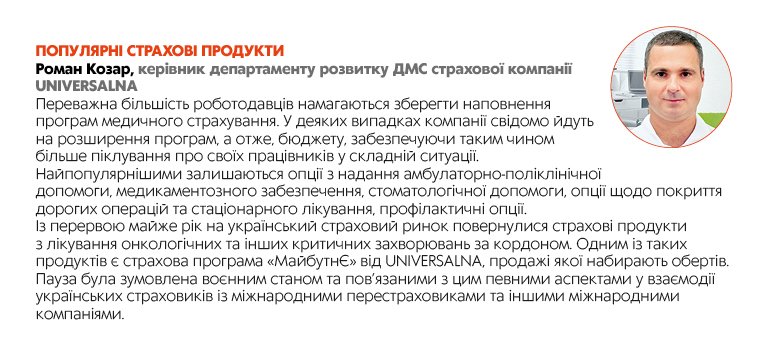

Наповнення програм ДМС

Протягом 2022-2023 років, за оцінками фахівців, програми корпоративного медичного страхування суттєво розширилися, компанії продовжують вносити до договорів про страхування додаткові опції, з’являються нові послуги медичного страхування.

Окрім страхування воєнних ризиків зростає запит на послуги психологів та страхування медичних витрат за кордоном, збільшився акцент на послуги телемедицини, відчувається відтермінований попит на профілактичні огляди та стоматологічні послуги. Збільшуються також ліміти на покриття стоматологічного лікування через зростання вартості послуг у клініках.

Обираючи програми страхування, керівники компаній вносять до договору якомога більше опцій, що можуть знадобитися людині під час захворювання, кажуть страховики. «Ми намагаємося внести до програми медичного страхування максимально повний та актуальний набір медичних послуг. Тому враховуємо побажання співробітників, аналізуємо найкращі практики інших компаній, тенденції на ринку та статистику наданих послуг протягом минулих років», — розповідає Ганна Лиховід з «Філіп Морріс» в Україні.

Наповнення програми ДМС у компанії у 2023 році покращилося. Зокрема, збільшився ліміт на стоматологію, на плановий патронаж вагітної жінки та виплати за пологи, зросли індивідуальні ліміти на винятки, розповідає Людмила Голинська із Carlsberg Ukraine.

Протягом останніх років дедалі популярнішими стають профілактичні медичні послуги для працівників, спрямовані на своєчасне виявлення проблем зі здоров’ям. Особлива увага зараз приділяється телемедицині, адже вона дозволяє надавати медичні послуги в умовах підвищеної небезпеки та за кордоном, зазначає Євген Кобець з «Імперіал Тобако Юкрейн».

Досі актуальним залишається розширення території покриття на Європу завдяки договорам «Тревел» або відшкодування у межах корпоративних лімітів для осіб, які були змушені виїхати за кордон, констатують у НАСУ.

Про зростання попиту на додаткові послуги з діагностики та лікування остеохондрозу та дорсопатії кажуть у Європейському страховому альянсі і пов’язують це з масовим переходом персоналу на дистанційний режим роботи.