- Категорія

- Економіка

- Дата публікації

- Змінити мову

- Читать на русском

Україна втратить понад третину ВВП. НБУ спрогнозував ситуацію в економіці

2022 року ВВП України неминуче обвалиться на 33-35%, а інфляція становитиме не менше 30%. На відновлення економічного зростання можна розраховувати вже у 2023 році, але лише за умови закінчення бойових дій у найближчі півроку.

Глибоке падіння українського ВВП, яке відбудеться за підсумками 2022 року, зміниться його помірним зростанням у 2023-2024 роках. Такий висновок зробив Національний банк у своєму інфляційному звіті за липень. Дослідження НБУ містить докладний макропрогноз у вигляді двох сценаріїв. Якщо коротко – оцінка перспектив для нашої економіки знаходиться між "так собі" і "погано". Причому, який саме з цих двох сценаріїв виправдається безпосередньо пов'язано із тим, наскільки довгим буде військовий конфлікт в Україні.

Причини та наслідки кризи-2022

На початку свого звіту НБУ коротко зупинився на тих економічних реаліях, в яких знаходиться наша країна після майже 6 місяців війни. Виходячи із ситуації в економіці "наразі" Нацбанк будує свої прогнози.

1. Бойові дії та наслідки, до яких вони призвели, спровокували падіння ВВП України (рік до року) на 15,1% у 1 кварталі та на 40% у 2 кварталі. Говорячи про наслідки війни, НБУ має на увазі фізичну руйнацію виробничих потужностей, окупацію регіонів, де була висока концентрація промисловості, проблеми з логістикою, блокування експорту та імпорту, відтік трудових ресурсів з України тощо.

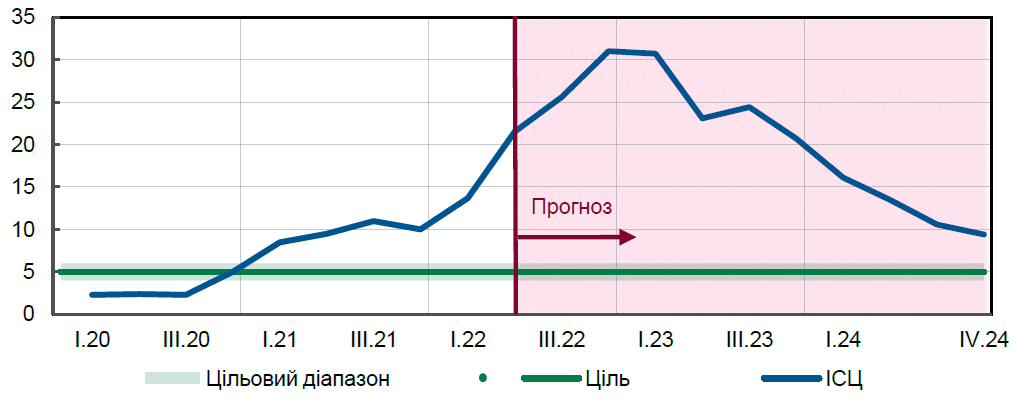

2. Інфляція за півроку вже перевищила 20%. Нагадаємо, що ще в березні-квітні таке зростання споживчих цін НБУ очікував за 2022 рік загалом. Але, як бачимо, інфляційний план "перевиконано" достроково. Серед факторів, що впливають на прискорення темпів інфляції, Нацбанк називає падіння бізнес-активності, зниження споживчого попиту, зростання витрат виробників через подорожчання енергоресурсів (нафти, газу), обмежений доступ до фінансування.

Зміна індексу споживчих цін, %

3. Національна валюта під серйозним девальваційним тиском. Незважаючи на те, що НБУ підвищив облікову ставки до 25%, вживає досить жорсткі заходи у вигляді різноманітних обмежень (ліміти на операції з валютою, на транскордонні перекази) і витрачає на підтримку гривні золотовалютні резерви ( у червні обсяг ЗВР вперше з листопада 2019 року впав нижче 23 млрд дол.), курс на готівковому ринку вже перевищує 40 грн/дол. Також 21 липня Нацбанк був змушений піти на зниження офіційного курсу, девальвувавши нацвалюту одразу на 25% до рівня 36,6 грн/дол.

4. Є багато проблем із фінансуванням держбюджету. Скорочення обсягів зовнішньої торгівлі (за даними митниці, за 1 півріччя зовнішній товарообіг зменшився рік до року на 27%), окупація територій та стагнація у ключових експортних галузях (металургія, АПК) призвели до падіння доходів держбюджету. Як повідомляє Офіс президента, місячний бюджетний дефіцит вже сягнув 9 млрд. дол. Була велика надія на міжнародних партнерів. Але їх грошей все одно не вистачає. За даними Міністерства фінансів, у липні загальний фонд держбюджету отримав 80 млрд грн у вигляді закордонних грантів, це 2,2 млрд дол. в еквіваленті. 1-2 серпня Україна одержала 1 млрд євро макрофінансової допомоги від ЄС.

Тому НБУ змушений перекривати дефіцит шляхом емісії, викуповуючи ОВДП. І чим довше тягнуться бойові дії, тим вищий ризик розбалансування держфінансів та загроза дефолту України.

Основні статті доходів державного бюджету у 2014-2022 роках, %

Сценарії різні, результат майже однаковий

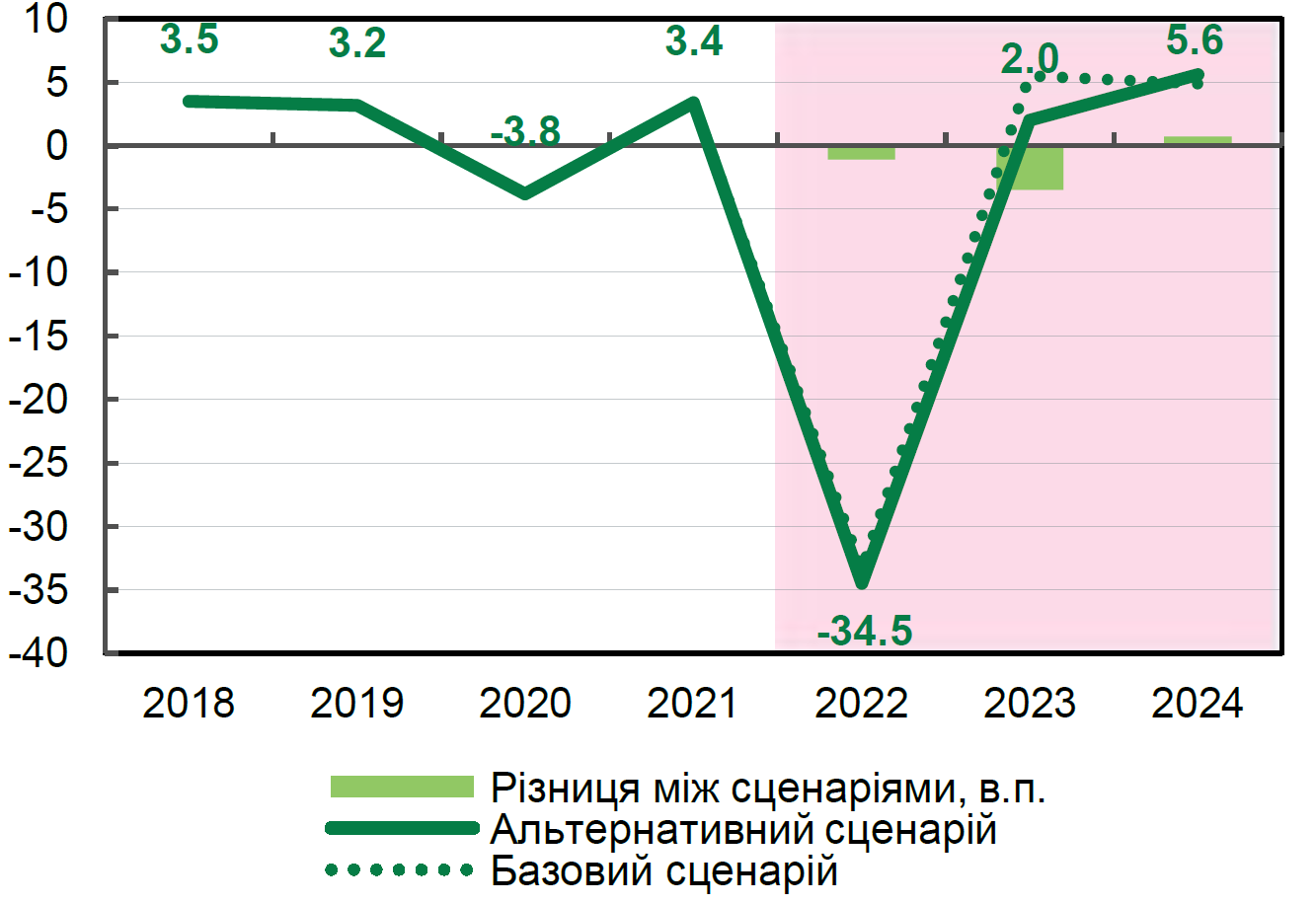

Нацбанк змоделював два сценарії, за якими можуть розвиватися події в українській економіці у середньостроковій перспективі. Перший із них базовий. Він передбачає: падіння ВВП України за підсумками 2022 року на 33,4%, його зростання на 5,9% у 2023 році та на 4,9% у 2024 році. Інфляція, закладена в цьому сценарії, буде близько 31% у 2022 році, 21% у 2023 році та 9,4% у 2024 році.

Альтернативний сценарій передбачає, що ВВП України у 2022 році скоротиться на 34,5%, у 2023 році зросте на 2%, у 2024 році – на 5,6%. Інфляція складе 31,5%, 19,4% та 20,7% відповідно.

Зміна реального ВВП України з прогнозом на 2 півріччя 2022 року та 2023-2024 роки, %

Суворий реалізм із нальотом песимізму

Базовий макропрогноз Нацбанку можна назвати помірковано оптимістичним. Він ґрунтується на тому, що активні бойові дії в Україні закінчаться вже 2022 року.

На тлі цих очікувань НБУ з початку 2023 року закладає повноцінний перезапуск роботи морських портів, що по суті забезпечить розблокування експорту. Відновлюватиметься споживчий попит, виробництво та логістика, а також активізується інвестиційна діяльність. У тому числі, тут враховано глобальні плани щодо відбудови економіки України (інфраструктури, промисловості, житлового фонду тощо) за участю світової спільноти та мільярдних інвестицій, які має намір залучити українська влада.

Надалі Нацбанк розраховує повернутися до плаваючого курсу гривні та традиційних інструментів таргетування інфляції (перегляд облікової ставки, абсорбція надлишкової ліквідності в банківському секторі), щоб вже у 2025 році індекс споживчих цін повернувся до цільового рівня близько 5%. Хоча раніше другого кварталу НБУ знижувати облікову ставку нижче за нинішній рівень у 25% не планує.

Нацбанк очікує, що відпаде потреба в емісійному фінансуванні держбюджету. Уряд активно залучатиме кошти за рахунок ОВДП (і їх, що найголовніше, не викуповуватиме НБУ), збільшить рівень оподаткування імпорту та підвищить тарифи на ЖКГ до ринкового рівня.

Альтернативний прогноз побудований з урахуванням затягування воєнного конфлікту на тривалий термін. НБУ припускає, що бойові дії можуть тривати аж до кінця 2023 року, ще сильніше виснаживши українську економіку.

Це призведе до застою у зовнішній торгівлі через блокування логістичних морських маршрутів, й до збереження високого рівня дефіциту державного бюджету. Також Нацбанк побоюється, що при реалізації альтернативного сценарію високі витрати на оборону та відновлення зруйнованої інфраструктури стрімко збільшать обсяг держборгу.

При цьому співпраця з міжнародними партнерами може опинитися під загрозою. А значить, фінансування держбюджету, як і раніше, залежатиме від емісії, що, у свою чергу, підштовхне подальше зростання цін та посилення тиску на курс гривні. Причому НБУ не виключає, що його золотовалютні резерви можуть скоротитися до обсягу, який не зможе покривати навіть три місяці імпорту (це вважається критичним значенням). Відповідно, ресурсів на підтримку курсу гривні у Нацбанку просто не залишиться.

Базовий та альтернативний макропрогноз на 2022-2024 роки

Віримо у краще, але готуємось до гіршого

За підсумками аналізу видно, що економіка України у будь-якому разі у 2022 році скоротиться більш ніж на третину. І це лише попередня та досить приблизна оцінка. Крім того, судячи з темпів відновлення у 2023-2024 роках (середньорічний приріст близько 5%) можна зробити висновок, що наслідки війни ми "відкашлюватимемо" ще як мінімум років 5-6. Цей час буде потрібен лише для того, щоб ВВП повернувся хоча б на довоєнний рівень.

У своєму звіті Нацбанк наводить матрицю ймовірності настання ризиків, що впливають на економічне зростання. Так ось, ймовірність затяжного військового конфлікту та розбалансування держфінансів (а це знову ж таки емісія, висока інфляція та девальвація) сягає 50%.

Водночас регулятор не виключає, що у разі згасання конфлікту у 2022 році Україна отримає той самий "План Маршалла", який стане каталізатором економічного зростання. Тоді вже найближчими роками ми можемо побачити двозначні темпи ВВП. І хоча НБУ оцінює можливість цього сценарію менше ніж у 15%, саме в такий перебіг подій хочеться вірити найбільше.