- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Гроші майже задарма. Як і де бізнесу отримати фінансування восени

Підтримка від держави, як і раніше, діє, і підприємці реально можуть отримати пільговий кредит під 0%. А ось банки кредитують щонайменше під 13-15% річних, і то далеко не всіх.

За даними Національного банку, за 2 квартал 2022 року портфель гривневих кредитів, які банки видали бізнесу, зріс рік до року на 27,6%. При цьому найбільшу активність у фінансуванні бізнесу демонструють держбанки, які збільшили видачу кредитів за квітень-червень на 30%.

Пояснити таку тенденцію досить просто: саме через державні банки проходить левова частка пільгових позик бізнесу та грантів на підтримку МСБ в умовах війни.

Інші банки теж начебто не відмовляються від кредитів підприємцям. Але їхні умови часто є непідйомними для бізнесу зараз. Крім того, відбір позичальників є досить жорстким. І кредитори моментально відкидають тих, хто працює у збиток і не має в запасі ліквідної застави.

Кредити на посівну та на релокацію бізнесу

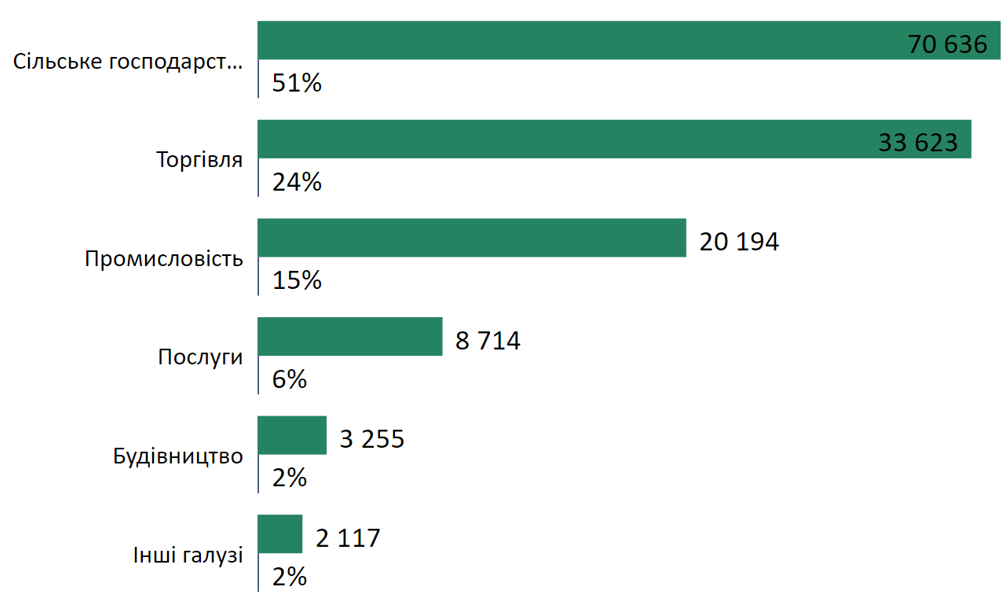

Ключовою програмою пільгового кредитування бізнесу, як і раніше, залишається "5-7-9". Як повідомляє Міністерство економіки, з моменту запуску цієї програми у лютому 2020 року та до 12 вересня 2022 року банки видали 46,8 тис. кредитів на суму 138 млрд грн.

Основна маса – це антикризові кредити (43,2%) та кредити на рефінансування раніше взятих позик (20,8%). На антивоєнні цілі бізнес взяв 13,5% кредитів, на інвестиційні цілі – 8%. Найчастіше програмою "5-7-9" користуються аграрії, сфера торгівлі та переробні підприємства.

Структура виданих кредитів у рамках програми "5-7-9" за галузями

Умови кредитування, як і раніше, залишаються максимально комфортними, особливо з урахуванням того, що за звичайними (не пільговими) позиками ставки починаються з позначки 13-15% річних.

У рамках програми "5-7-9" можна виділити три основні напрямки. Перше – це фінансування посівної. Спецумови для аграріїв діятимуть до 31 жовтня. Сільгоспвиробник може взяти кредит під 0% річних на суму до 60 млн. грн. Держава покриває своєю гарантією 80% позики. Разова комісія складає 0,5%.

Другий напрямок – кредити на подолання наслідків воєнної агресії. Строк такого кредиту може становити 60 місяців (5 років). Процентна ставка в умовах військового стану та протягом одного місяця після його припинення зафіксована на рівні 0% річних, після цього вона зросте до 5% річних. Гроші позичальник може спрямувати на поповнення оборотних коштів та на капітальні витрати.

Третій вид кредитів – на релокацію бізнесу. Це дуже своєчасне рішення в умовах, коли багато компаній змушені переїжджати з "гарячих" регіонів України до більш спокійних. Згідно з опитуванням компанії Gradus Research, станом на початок липня 12% підприємців вже перемістили свої виробничі потужності, а ще 38% перебували в процесі релокації або планували її здійснити. Кредит на переїзд бізнесу можна взяти на тих самих умовах, що й позику на підтримку в умовах війни. Строк – до 6 років, ставка 0% на час воєнного стану та протягом місяця після його скасування, далі – 5% річних. Максимальна сума кредиту – 60 млн грн.

Нагадаємо, що кредити "5-7-9" фізично надають банки-партнери цієї програми. Наразі їх понад 40. Повний список банків можна знайти на сайті Фонду розвитку підприємництва (ФРП).

Гранти на будь-які цілі

Підприємці можуть скористатися не лише кредитами, а й грантами, які є безповоротною підтримкою.

Основний пакет грантів об'єднано у рамках проекту "єРобота", який Кабінет Міністрів запустив ще влітку. Його головна «фішка» полягає в тому, що подати заявку на фінансову допомогу можна безпосередньо через портал держпослуг «Дія».

Для цього необхідно перейти у відповідний розділ та обрати один із чотирьох видів грантів:

- На створення чи розвиток свого бізнесу – до 250 тис. грн.

-

На сад, ягідний розплідник чи виноградник – до 400 тис. грн.

-

На будівництво теплиць – до 7 млн. грн.

-

На створення чи розвиток переробного підприємства – до 8 млн. грн.

Оформлення зводиться до того, що необхідно авторизуватися (або зареєструватися) на порталі, надати інформацію про проект (може знадобитися докладний бізнес-план та кошторис, проектна документація, статут компанії тощо), засвідчити свою заявку електронно-цифровим підписом та надіслати її.

Результат розгляду заявки підприємець також дізнається через " Дію". Якщо відповідь буде позитивною, уповноважений банк виділить кошти. Таким банком є Ощадбанк.

Також підприємці можуть спробувати щастя та подати заявку на грант за програмою USAID "Конкурентоспроможна економіка України" для участі у міжнародних торгових заходах та виставках. Загальний обсяг фінансування становитиме 1 млн дол., кількість грантів – 20, сума одного гранту – від 20 до 75 тис дол. Подавати заявки можна до 25 листопада. Повний перелік умов розміщено на сайті USAID.

Український фонд стартапів спільно з Міністерством цифрової трансформації анонсували видачу грантів для проектів, спрямованих на підвищення обороноздатності України. Зокрема це стосується бізнесу у сфері оборони, кібербезпеки, охорони здоров'я, освіти та інфраструктури. Розмір гранту – до 35 тис дол., з яких до 25 тис дол. отримує заявник, а решта суми йде на оплату послуг акредитованого акселератора, який супроводжуватиме проект. Детальні умови видачі грантів знаходяться на порталі фонду стартапів. Прийом заявок безстроковий.

Гранти для українських підприємців та компаній

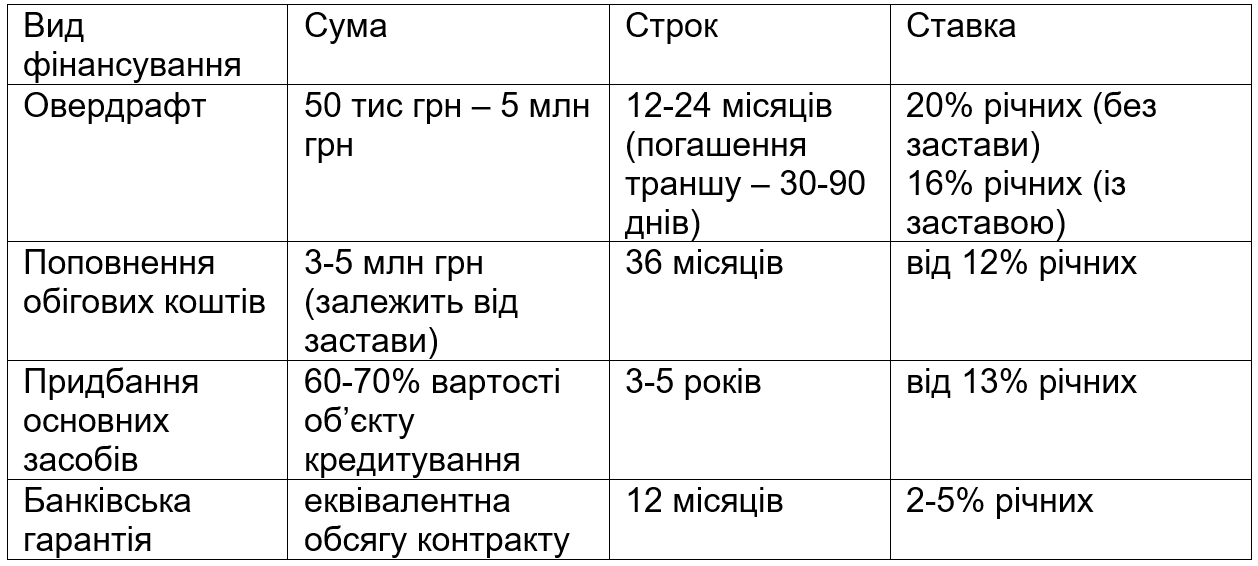

Овердрафти, кредити на підтримку бізнесу та гарантії

У комерційних банках на стандартних умовах найпростіше оформити овердрафт терміном на 12-24 місяці. При цьому кожен транш видається на 30-90 днів. Сума овердрафту залежить від наявності/відсутності застави та від обороту клієнта на рахунках у банку. Мінімальний обсяг може бути 50-100 тис. грн., максимальний - 3-5 млн. грн. Для бланкових овердрафтів (без застави) ставка починається з позначки 20-21% річних, для кредитів, за якими клієнт може надати заставу (нерухомість, обладнання, депозит у банку), ставка буде в середньому 14-16% річних.

Кредит на поповнення оборотних коштів можна одержати на 3 роки. Застава обов'язкова. Причому у якості застави підійде далеко не все майно. Деякі банки відмовляються приймати для цього нерухомість, а є й ті, які не хочуть зв'язуватися з сільгосптехнікою. Сума кредиту може сягати 3-5 млн грн. Але багато залежить від оціночної вартості застави. Чим вона менша – тим і кредит буде більш "куцим". Ставка становить від 13 до 20% річних. Іноді банки прив'язують її до індексу ставок за депозитами фізичних осіб (UIRD). У такому разі ставка буде UIRD +6% або близько до того, що на виході еквівалентно 16-17% річних.

Кредит на придбання нерухомості, транспортних засобів та обладнання видається на подібних умовах. Лише термін кредитування трохи більший, до 5-7 років. А сума позики не може перевищувати 60-70% вартості активів, які купуються за кредитні кошти. Інакше кажучи, позичальник повинен внести 30-40% як аванс. Процентна ставка не менше 13% річних. До речі, багато банків дають можливість погашати кредит за індивідуальним графіком. Як правило, відсотки вони вимагають платити відразу, а по тілу боргу дають відстрочку на 3-6 місяців.

У деяких випадках альтернативою кредиту може стати банківська гарантія. Це послуга, за якої банк зобов'язується виплатити обумовлену суму продавцю у разі, якщо покупець порушив умови договору та не здійснив платіж у встановлений договором строк.

Гарантія надається терміном до 12 місяців, але не більше ніж строк дії договору між учасниками угоди (продавцем і покупцем). Для її оформлення також знадобиться застава. Чим застава ліквідніша – тим плата за гарантію нижча. У середньому вона буде в межах 2-5% річних. Це набагато вигідніше за кредит. Але слід розуміти, що гарантія не є його повною заміною. По суті це своєрідна страховка з боку банку від зриву угоди. Тоді як кредит – "живі" гроші, які можна пустити на розвиток бізнесу.

Орієнтовні умови фінансування бізнесу у комерційних банках (у гривні)