- Категорія

- Нерухомість

- Дата публікації

- Змінити мову

- Читать на русском

Пробуксовування складів: як ринок справляється з дефіцитом площ

Ринок складської нерухомості, що переживає війну з особливо гострою динамікою, у 2024 році знову зазнав значних втрат від масованих ракетних ударів. А будівництво нових комплексів просувається дуже важко.

- Вакантність та дефіцит: кому бракує складів

- Склади: попит та пропозиція

- Орендні ставки на складську нерухомість

- Що очікувати від ринку складів: прогнози аналітиків

Втрата за останній рік понад 80 тисяч кв. метрів складських приміщень на Одещині, що були частково або повністю зруйновані, позначилась на ринку, який сьогодні досить щільно упакований. У попередні роки війни ринок втратив 500 тис кв.м через обстріли та захоплення українських територій.

У 2024 році Київ продовжує утримувати позицію головного логістичного хабу в країні, посиливши свою роль внаслідок необхідності покривати регіони, близькі до зони бойових дій. Сьогодні у столичному регіоні зосереджено половина логістичних комплексів країни - 1,6 млн кв.м.

Проте важливими складськими опорними пунктами країни залишаються Львів, Дніпро, а також Одеса, у якій зріс попит після відновлення морської логістики.

Вакантність та дефіцит: кому бракує складів

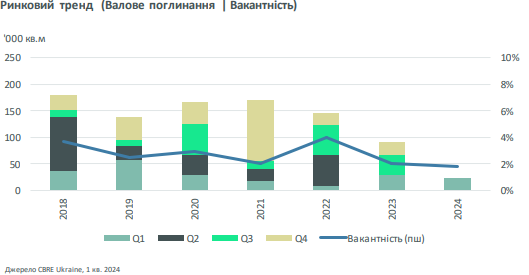

За даними аналітиків CBRE, враховуючи відсутність нової пропозиції та існуючий дефіцит вільних площ, вакантність склала 1,8% станом на кінець 1 кварталу 2024 року - при нормі 10%. Це в 12 разів менше, ніж, наприклад, вакантність на ринку офісних центрів, де ситуація розгортається навпаки - площі простоюють і орендні ставки падають.

Критично низька і щільна вакантність обмежує орендну активність зацікавлених учасників. Аналітики фіксують, що великі орендарі досліджують ринок з метою розширення, проте це реалізувати сьогодні непросто.

"Якщо на початку 2023 року основний попит був зосереджений на релокацію, то зараз цей рух зменшився. У деяких компаній, зокрема, фармацевтичних, спостерігається зростання ринку і з'явився попит на додаткові складські площі. Також логістичні компанії шукали додаткові площі для гуманітарних вантажів", - пояснив комерційний директор компанії Dragon Capital Property Management Дмитро Калінічев.

Обсяг валового поглинання, за даними CBRE, склав приблизно 23 000 кв. м (-21% р/р). У першому кварталі на ринок не було введено нових об'єктів, тож загальний обсяг конкурентної пропозиції залишився незмінним - близько 1,41 млн кв. м на кінець березня.

Як розповіли Delo.ua в NAI Ukraine, у структурі орендної активності продовжує домінувати сектор оптової та роздрібної торгівлі, з незначним зростанням частки сектору охорони здоров'я та фармацевтики.

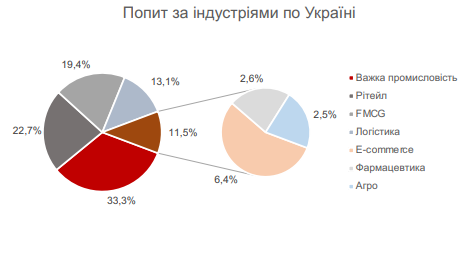

Найбільшу частку попиту займають:

- важка промисловість,

- рітейл,

- FMCG,

- логістика.

Важливим фактором для стимулу зростання попиту є створення індустріальних парків, які сфокусовані в певному сегменті.

Склади: попит та пропозиція

І все ж наприкінці літа у першому півріччі вдалося покращити позиції на ринку через введення в експлуатацію кількох нових обʼєктів, внаслідок чого зросла вакантність.

Зокрема, минулого тижня у Львові девелоперська компанія Alterra Group ввела в експлуатацію логістичний центр PORT LVIV 2.0, який є продовженням першої черги (площею 77 тис. кв.м). Комплекс нараховує шість черг загальною площею 28,4 тис. кв. м, чотири черги вже завершено, дві планують здати в експлуатацію до кінця третього кварталу. Компанія інвестувала в проєкт вже $22 млн.

У травні цього року компанія Dragon Capital ввела в експлуатацію складський комплекс класу А площею 14 400 кв. м у Львові та передала його в оренду «Аврора Мультимаркет». За словами Дмитра Калінічева, після погоджень деталей з інвесторами найближчим часом планується запустити будівництво другої черги в індустріальному парку М10 у Львові.

У планах Dragon Capital - відновити зруйновані об'єкти у Бучі та Гостомелі, проте ці проєкти можуть стартувати не раніше 2025 року.

Також сьогодні один з ключових операторів ринку ADG ("Альфа девелопмент груп", Дніпропетровськ) будує на Київщині всі три заявлені на початку року масштабні проєкти, розповів Delo.ua CEO Watermelon development Федір Арбузов.

"По-перше, ADG будує другу і третю чергу логістичного комплексу в с. Чайка, де раніше була зведена і вже повністю здана в оренду перша черга - нові об'єкти обіцяють здати у вересні-жовтні. Другий проєкт "Дударків" запланований до здачі на січень 2025-го (18 тис. кв.м). Третій проєкт "Олександрівський III" (40 800 кв.м) будується на Софіївській Борщагівці", - уточнив експерт.

Кількість нової пропозиції за підсумками 2024-го складатиме 90-100 тис кв.м, наголосив Федір Арбузов. Проте цього все ще недостатньою, щоби закрити всі потреби ринку та вивести показник на оптимальний рівень вакантності - 10%.

За його словами, те, що попит гарячий, видно по тому, як швидко заповнюються щойно здані професійні склади. "Загалом компанії активно шукають сухі і холодильні (температурні) склади", - уточнив він.

Найбільше дефіцит відчувається щодо складських комплексів А та В категорії. Вони активно орендуються в Київській, Львівській, Одеській та Дніпропетровській областях, де спостерігається висока активність бізнесу і розвиток логістичної складової.

Орендні ставки на складську нерухомість

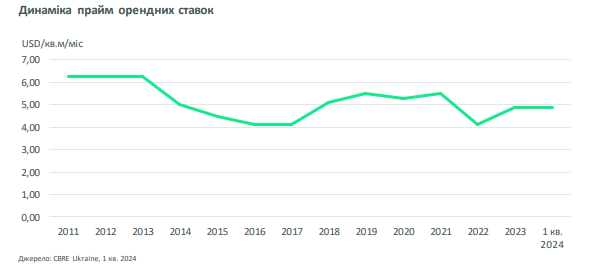

У 2024 році орендні ставки зросли і в доларовому еквіваленті досягли рівня $4,9 за кв.м/міс (без ПДВ та операційних витрат) для якісних складських приміщень. За словами Дмитра Калінічева, у порівнянні з 2023 роком оренда складів подорожчала в середньому на 20-25%. І вона має підстави рости й надалі, наголосив він.

"Загалом складський ринок у Києві піднявся в ціні на 20-25% по відношенню до 2023 року. Це обумовлене тим, що залишається дефіцит складських приміщень класу А. По-друге, збільшились витрати на утримання (подорожчали і всі сервіси). Також на орендні ставки впливає і девальвація національної валюти", - наголосив Калінічев.

Що очікувати від ринку складів: прогнози аналітиків

З огляду на загалом оптимістичний економічний прогноз на 2024 рік, очікується, що попит з боку орендарів помірно покращуватиметься протягом року, прогнозують в CBRE. Попри всі виклики, ринок складської нерухомості очікує на поповнення і переживає поступове відновлення.

В NAI Ukraine додають, що попит в перспективі може бути трохи зміщенний з чотирьох ключових регіонів до Житомирської, Ужгородської, Луцької, Чернівецької та Івано-Франківської областей. Це повʼязано із запланованим відкриттям нових пропускних пунктів з Польщею, Угорщиною та Румунією.

Анонсовані нові міжнародні коридори та запуск нових виробничих потужностей створять підстави для стимулювання будівництва складських комплексів в різних областях. Також активний розвиток індустріальних парків може бути додатковим поштовхом для розвитку складської нерухомості.

Водночас основним стримуючим фактором в інвестуванні в складські комплекси є воєнні ризики для залучення іноземних інвесторів та подорожчання будівництва складських приміщень в порівнянні з довоєнним періодом.

Дмитро Калінічев також спрогнозував активізацію відновлення приміщень під запити клієнтів (проєкти Built to Suite), зокрема, із залученням іноземних інвестицій.

"Щодо нових проєктів з іноземними інвестиціями, найближчим часом вони навряд чи можуть стартувати, зважаючи на ситуацію на фронтах", - пояснив Калінічев.

Тому наразі розвивати ринок доведеться вітчизняним операторам. Причому в розробці нових об'єктів девелопери будуть орієнтуватися на запити клієнтів. Будувати складські комплекси на відкритий ринок наразі вважається додатковим ризиком.