- Категорія

- Ритейл

- Дата публікації

- Змінити мову

- Читать на русском

Опора тилу: як ритейл повертається до зростання

Ритейл адаптується до викликів, пов’язаних з економічною ситуацією в Україні, війною та зміною поведінки споживачів. Показники продуктового та непродуктового ритейлу демонструють стійке зростання, а мережі швидко інтегрують інноваційні рішення. Проте війна постійно вносить корективи у бізнес-діяльність торговельних мереж, що спонукає їх знаходити рішення, які допомагають зберегти бізнес, команду та лідерські позиції на ринку.

За даними опитування Retail Association of Ukraine, проведеного серед 108 членів асоціації, станом на вересень 2024 року в Україні налічується 22 073 торговельні точки у восьми ключових сферах ритейлу: продуктовий та непродуктовий ритейл, аптечна торгівля, fashion, продаж техніки й електроніки, мережі АЗК, магазини ювелірних виробів та DIY-сегмент. Як зазначають аналітики асоціації, ринок продовжує демонструвати позитивну динаміку, адже за січень-вересень було відкрито 1925 магазинів, а зачинено з різних причин 649. Тож за цей період чистий приріст становив 1276 торговельних об’єктів.

У Києві та області сконцентрована найбільша кількість магазинів — 5266. Така тенденція вже традиційна для столиці. На другому місці Дніпропетровщина з 2075 торговельними точками, з яких понад 180 відкрилися цього року. Проте майже третина магазинів, як і в Києві, з різних причин закривається.

У Львові наразі працюють 1947 магазинів. Нових відкрито 124, проте половину цієї кількості перекривають 56 закритих точок. Ймовірно, така тенденція спричинена насиченням ринку.

П’ятірку лідерів за кількістю закладів торгівлі доповнюють Одеська та Харківська області з 1316 і 1215 магазинами відповідно. Ці регіони разом охоплюють понад половину всіх працюючих магазинів. Цікаво, що навіть у Харкові, попри обстріли, спостерігається приріст: протягом року відкрито 20 торговельних точок. Херсонщина теж показує позитивну динаміку, тоді як на Донеччині значний спад.

"Сьогодні є ознаки того, що ритейл крок за кроком наближається до показників довоєнного рівня. Йдеться тут радше не про зростання, а про відновлення галузі, яка традиційно становить приблизно 14% ВВП нашої країни. Як і українське суспільство загалом, ритейлери поступово навчаються жити і працювати в умовах нової реальності, адаптуються, потроху нарощують оберти", — коментують у пресслужбі АТБ.

Загалом у 2024 році ринок ритейлу продовжив трансформацію під впливом великої війни, економічних викликів та стрімкого впровадження новітніх технологій. Зокрема, одним із головних рушіїв трансформаційних змін стала споживча поведінка. Українці дедалі частіше шукають вигідні ціни, зручні способи закупівлі та доставки, віддають перевагу локальним продуктам і звертають увагу на якість.

Водночас, як засвідчують результати опитування Центру Разумкова, 44,2% громадян зазначили, що за купівлі харчових продуктів надають перевагу більш дешевим варіантам, навіть якщо вони нижчої якості. А майже 45% респондентів дозволяють собі купувати більш якісні харчі, навіть якщо вони дорожчі.

Прагнення підтримати українських виробників стало важливим критерієм вибору для багатьох споживачів. За даними опитування Gradus Research, 54% респондентів віддають перевагу знайомим брендам. Ця тенденція свідчить про збільшення інтересу у споживача до українських брендів. Водночас 37% готові експериментувати. Основна причина, що спонукає звернути увагу на нові бренди, — бажання підтримати українське (57%), а на другому місці економія коштів (45%).

Війна вплинула не тільки на споживчі звички, а й на продажі у деяких напрямах ритейлу. Генеральна директорка мережі магазинів MYplay Тетяна Денисюк розповіла, що через виїзд і переміщення населення всередині країни попит на товари для дітей від 0 до 3 років знизився, але зросли інші сегменти — товари pocket money (вартістю до 200 грн) та іграшки для дітей віком 12+ років.

Водночас, за її словами, ринок поступово відновлюється та розвивається. Якщо порівнювати з минулим роком, то приріст MYplay за 9 місяців 2024-го становить 15% у гривні. Якщо ж порівнювати з аналогічним періодом 2021-го, то компанія зросла на 14% у гривні, і здебільшого завдяки інтернет-продажам. Але про вихід на довоєнні показники продажів говорити зарано, оскільки зростання курсу долара за цей період становить майже 52%.

Наші прогнози на 2025-й дуже стримані. Для ГК KIDDISVIT як для іграшкового бізнесу важливо оцінити саме динаміку продажів та настрій споживача у різдвяний сезон. Це дасть розуміння тенденцій на наступний рік. Зараз продажі повільно зростають. Прогнозуємо +15-20% без урахування інфляції. Попри всі виклики, ми розвиваємося. Плануємо відкривати нові магазини, але без значних інвестицій, тому що ситуація у країні непередбачувана. Для бізнесу важлива підтримка держави. Головне, що можна зробити для іграшкового бізнесу, то це сприяти зростанню народжуваності. Демографічна ситуація катастрофічна. На жаль, триває й міграція дітей. Сподіваюся, що більшість повернеться після Перемоги, і ми продовжимо працювати та зміцнювати економіку України.

Податки та робочі місця як драйвер економіки

За підсумками 2023 року оптова та роздрібна торгівля разом забезпечили країні податків на понад 223,69 млрд грн, або майже 17%, у зведеному бюджеті України. Цікаво, що сума податків від закладів торгівлі зросла порівняно з 2022-м на 120%.

Ритейл продовжує бути одним із головних джерел бюджетних надходжень завдяки сплаті загальних податків та податків на оплату праці. За даними RAU, за 2023 рік провідні компанії галузі ритейлу заплатили більш ніж 28 млрд грн податків на працю у вигляді ПДФО, військового збору та ЄСВ і забезпечили роботою понад 393 тис. працівників. З відновленням та зростанням кількості магазинів кількість робочих місць поступово буде зростати й надалі.

Водночас компанії стикнулися з кадровим дефіцитом, через що вимушені знаходити різні рішення для його подолання. Компанії підвищують зарплати, навчають, заохочують працівників рекомендувати знайомих кваліфікованих кандидатів, запускають власні школи для навчання, наймають студентів, ветеранів, людей старшого віку тощо. Тобто ринок стає дедалі більш інклюзивним.

"Прості кроки, як-от навчання команди, адаптація робочих місць або покращення комунікації, роблять великий внесок у створення більш інклюзивного середовища", — каже HRD мережі "Аврора" Ольга Правда.

Натепер у компанії працюють понад 14,5 тис. співробітників, серед яких молоді спеціалісти та старші фахівці з досвідом. Також мережа «Аврора» активно співпрацює з Центрами професійно-технічної освіти. Крім того, у мережі працюють 73 ветерани, з яких 20 — демобілізовані працівники. Важливою складовою стратегії роботи з ветеранами є навчання для поліпшення взаємодії та комфортної адаптації.

Ольга Правда зазначила, що ейджизм і сексизм поступово втрачають позиції на ринку праці, особливо з огляду на дефіцит кадрів і зростальну потребу в різноманітності. Проте ці явища досі існують і можуть впливати на ухвалення рішень на різних етапах кар’єрного шляху кандидатів. В "Аврорі" намагаються протидіяти цим тенденціям.

Non-food та e-commerce набирають обертів

За даними дослідження Асоціації ритейлерів України, на кінець першого півріччя 2024 року у секторі непродовольчого ритейлу діяли понад 4 тис. торговельних точок, що становило п’яту частину від усіх магазинів ритейлу. Зростання мереж свідчить про відновлення цього сегменту та зростання попиту на побутову техніку, гаджети й електроніку. Водночас вагому конкуренцію традиційним магазинам становить e-commerce, представлений великими маркетплейсами.

Згідно з даними B2B-платформи Sellers Commerce, нині третина населення світу купує в онлайні, що приносить галузі $6 трлн. До 2027 року цей показник зросте до $8 трлн. В Україні ринок e-commerce у 2023-му майже досяг довоєнних обсягів із загальною сумою продажів понад 182 млрд грн.

Компанія Promodo дослідила зміни в електронній комерції за січень-червень 2024 року. За її даними, у першому півріччі 2024-го кількість користувачів у категорії техніки та електроніки зросла на 14% порівняно з минулим роком, хоча досі на 5% нижча від рівня 2021 року. Це свідчить про те, що ринок ще не повністю відновився до довоєнних обсягів, чому заважали перебої з електропостачанням та високий попит на електрообладнання.

Ганна Гришина, директорка з маркетингу мережі EVA та EVA.UA, зазначає, що онлайн-продажі у компанії дедалі зростають. За її словами, це відбувається зокрема тому, що інтернет-магазини можуть запропонувати значно ширший асортимент без обмежень фізичної полиці. Тому EVA розвиває мережу точок видачі та вдосконалює швидкість виконання замовлень.

Вплив війни триває: що чекає на галузь ритейлу у 2025 році

У 2024 році український ритейл продовжує змінюватися під впливом війни, економічних викликів та нових технологій. Диджиталізація і надалі трансформуватиме роздрібний сегмент. Автономні магазини без касирів стануть популярними для невеликих торговельних площ, а розумні каси й мобільні застосунки скоротять час купівлі та підвищать задоволеність клієнтів. Big Data допоможе ритейлерам точніше прогнозувати попит й автоматизувати ціноутворення.

До 2025 року частка e-commerce у роздробі зросте, а швидка доставка (quick commerce) стане звичною у великих містах. Ритейлери активно розвиватимуть омніканальні рішення: об’єднання фізичних магазинів, онлайн-платформ, застосунків і програм лояльності.

Ринок ритейлу у 2025 році визначатиметься цифровізацією та посиленням конкуренції. Омніканальні стратегії інтегруватимуть фізичні магазини та цифрові платформи, забезпечуючи безшовний клієнтський досвід. Персоналізовані пропозиції на основі даних стануть ключовими чинниками успіху. Convenience-формати набиратимуть популярність через запит на швидкі покупки та готові рішення. Серед викликів — оптимізація логістики, інфляція, дефіцит кадрів та інвестиції в IT-інфраструктуру, адже конкуренція у цифровій сфері буде ще жорсткішою. Споживачі очікуватимуть більшої прозорості бізнесу, особливо у сфері сталого розвитку.

Аналіз агенції digital-маркетингу Inweb називає ключові тренди галузі ритейлу на 2025 рік:

- Розширення асортименту українських брендів. Зростатиме національне виробництво й нові локальні бренди, що враховують потреби українців та забезпечують швидку доставку. Патріотичний попит підсилить цінність товарів українських виробників.

- Економія для споживачів. Бізнеси, що пропонують заощадження чи вигідні умови, приваблюватимуть покупців, які концентруються на базових потребах.

- Інтеграція ШІ та цифрових рішень. Віртуальні шоуруми, мобільні застосунки та цифрові простори, що імітують офлайн-досвід, стануть популярними. ШІ оптимізуватиме логістику та покращить обслуговування за допомогою роботизованих складів, персоналізованих рекомендацій і прогнозування попиту.

- Розвиток швидкої доставки. Попит на швидку доставку зростає, тому варто розглянути встановлення поштоматів або точок видачі ближче до клієнтів.

- Свідомий бізнес. Успіх матимуть компанії, що інвестують у соціальні ініціативи, прозорість і підтримку спільнот, залучаючи партнерства з неприбутковими організаціями для підтримання важливих тем.

За поточних умов ритейл у 2025 році очікує зменшення кількості клієнтів і, як наслідок, значне падіння продажів у натуральному обчисленні. Але у грошах падіння не очікуємо: основним чинником зростання середнього чека буде девальвація. А отже, зростатиме конкуренція за кожного покупця. Багато компаній, зіткнувшись із зменшенням кількості чеків і обсягів продажів, будуть переглядати цінову політику або оптимізовувати витрати. Водночас це відкриває вікно можливостей для бізнесів, готових інвестувати у клієнтську базу, частку ринку, адже залучення клієнтів у 2025 році може обійтися дешевше, ніж у попередні роки.

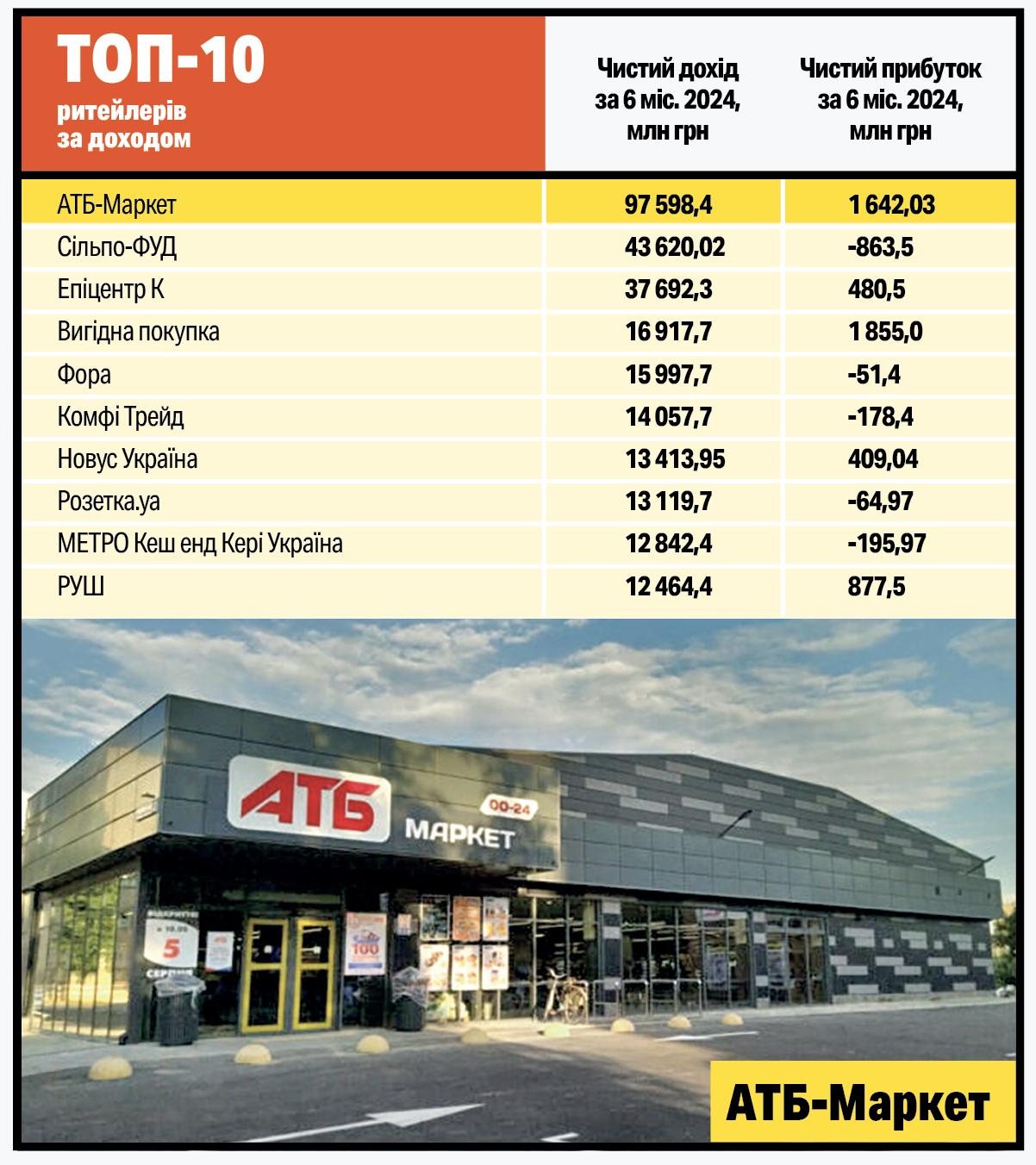

АТБ

- Дата заснування: 1993 рік

- Кількість працівників: 56 тис.

АТБ є найбільшим роботодавцем галузі роздрібної торгівлі. Мережа АТБ нараховує 1226 супермаркетів у різних куточках України. Минулого року компанія відсвяткувала 30-річчя благодійним марафоном, зібравши донат для ЗСУ на суму 168 млн грн. Загальна сума благодійної допомоги за час війни від АТБ українським захисникам, медичним закладам, постраждалому цивільному населенню тощо вже сягає майже 2 млрд грн. За минулий рік компанія сплатила податків на загальну суму 25,06 млрд грн, а за підсумками 6 місяців 2024 року — 13,26 млрд грн.

Fozzy Group

- Дата заснування: 1997 рік

- Кількість працівників: понад 50 тис.

Бізнес-інтереси групи охоплюють продуктовий та непродуктовий ритейл, виробництво продуктів, логістику, банківський, ресторанний, ІТ, туристичний та інші бізнеси. Має понад 600 торговельних точок на всій території країни та понад 35 000 найменувань товарів. У продуктовому ритейлі широко представлена мережами супермаркетів "Сільпо", Fozzy Cash & Carry, "Фора" та продуктовими крамницями Thrash!. Протягом 2023 року група сплатила податків на загальну суму 9,61 млрд грн.

Епіцентр К

- Дата заснування: 2003 рік

- Кількість працівників: 33,25 тис.

Група компаній та найбільший непродуктовий ритейлер України. Володіє найбільшою в Україні мережею торговельних центрів "Епіцентр" та онлайн-магазином Epicentrk.ua. Група є лідером у сегменті роздрібної торгівлі товарами для дому та ремонту на ринку. Група компаній також має активи у виробництві товарів та в аграрному секторі. Загальний оборот за 2023-й склав 84,4 млрд грн. За підсумками 2023 року компанія сплатила 7,3 млрд грн податків, а за 6 місяців 2024 року — 3,9 млрд грн.