- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Депозиты побеждают инфляцию. Что будет с процентами по вкладам в течение 2024 года?

Доходность банковских вкладов до сих пор превышает прогнозный уровень инфляции на 2024 год. Вопрос лишь в том, как долго это продлится и когда ставки по депозитам начнут падать?

Ставки по гривневым депозитам практически замерли. В течение 1 квартала 2024 года доходность банковских вкладов для населения существенно не изменилась. Даже несмотря на то, что Нацбанк начиная с лета 2023 года агрессивно снижал учетную ставку. Напомним, что ставка НБУ с июля по декабрь 2023 года была скорректирована на 10 п.п. до 15%. А в марте 2024 года Нацбанк снизил ее еще на 0,5 п.п. до 14,5%.

Тем не менее, равноценного падения доходности депозитов не произошло. Ставки по гривневым вкладам для физлиц по-прежнему достигают 16-17% годовых, а с учетом бонусов, которые предлагают банки (за оформление вклада онлайн, за пролонгацию и т.д.), можно рассчитывать вплоть до 18% годовых.

Так что, депозит в банке все еще позволяет не только аккумулировать сбережения, но и защищает их от инфляции. По прогнозам НБУ, инфляция за 2024 год составит 8,6%, в то время как доходность вкладов на текущий момент вдвое превышает этот показатель.

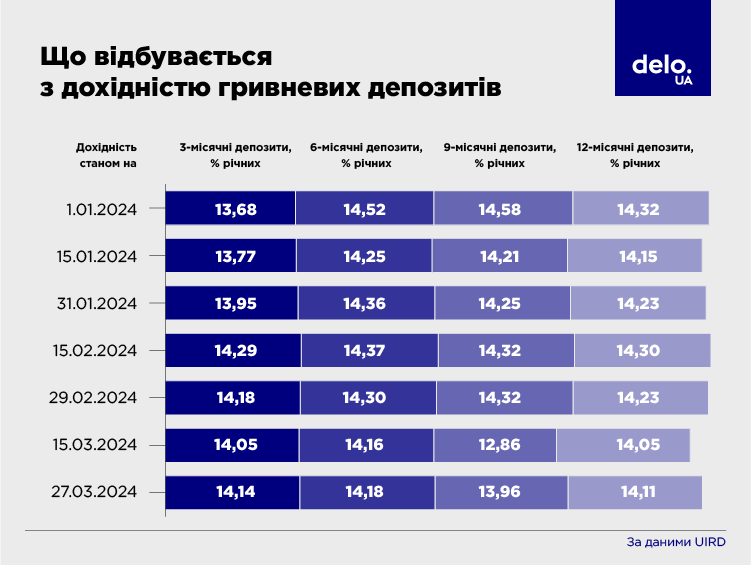

Как изменилась доходность вкладов с начала 2024 года?

Если отследить динамику индекса UIRD (Украинский индекс ставок по депозитам физических лиц), то можно увидеть, что с января по март включительно выросла доходность 3-месячных вкладов. Вместе с тем, доходность депозитов сроком размещения на 6-12 месяцев, наоборот, снизилась. При этом и рост, и падение доходности находился где-то в диапазоне 0,3-0,5 п.п. В итоге, к концу марта средняя ставка по гривневым депозитам физлиц составила около 14% годовых.

Само собой, это обобщенная картина по рынку. В зависимости от банка уровень ставок существенно отличается, как в большую, так и в меньшую сторону. Причем стоит заметить, что если максимальная доходность вкладов лишь на 2-4 п.п. больше значения UIRD, то минимальная доходность депозитов в некоторых банках в 2-2,5 раза ниже среднерыночной ставки.

Где самые большие проценты по вкладам?

Банки по уровню доходности вкладов можно разделить на три условные группы: это крупные системные банки (преимущественно с иностранным капиталом), государственные банки и частные банки, объем активов которых составляет 20 млрд грн и меньше.

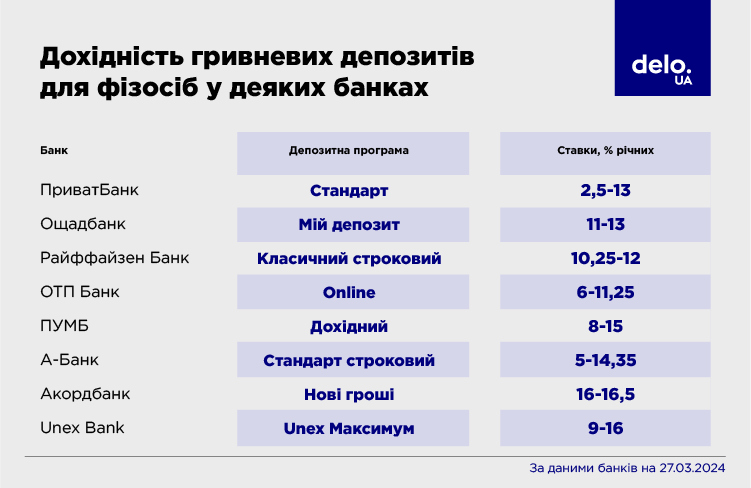

Большие банки, особенно принадлежащие нерезидентам Украины, предлагают наиболее консервативные условия размещения депозитов. К примеру, Укрсиббанк дает максимальную доходность по гривневым вкладам на уровне 10-11,5% годовых, Райффайзен Банк – 10,25-12% годовых, Креди Агриколь Банк – 10-11,5% годовых, Универсал Банк (Монобанк в том числе) – до 15% годовых.

В государственных банках ставки в основном выше, где-то на 2-3 п.п. В Приватбанке по депозиту можно получить до 14% годовых, в Ощадбанке – до 13,5% годовых, в Укргазбанке максимальная доходность по вкладам достигает 14,75% годовых, в Сенс Банке – тоже 14,75% годовых.

Что касается банков второго и третьего эшелона, то у них как раз самые привлекательные ставки. В Акордбанке можно рассчитывать на доходность по вкладу на уровне 16,5%, в Идея Банке – до 16,25% годовых, а в банке "Глобус" и Кредитвест банке – до 16,75% годовых.

Кстати, наметилась интересная тенденция: банки снова стали активнее привлекать "короткие" ресурсы. Самые «вкусные» ставки зачастую по депозитам сроком на 3 и 6 месяцев. Это можно объяснить тем, что в банковской системе до сих пор избыток ликвидности, поэтому у банков нет особой потребности аккумулировать деньги вкладчиков на длительный срок – год и более.

Будут ли процентные ставки снова расти или падать?

Резкого перелома в динамике доходности банковских вкладов в ближайшие месяцы не произойдет. Хотя плавное снижение ставок не исключено.

Вместе с пересмотром учетной ставки до 14,5% НБУ также снизил ставку по депозитным сертификатам. В частности, доходность трехмесячных депозитных сертификатов уменьшена на 1,5 п. п. до 17,5%. Ставка по депозитным сертификатам овернайт, как и ранее, будет соответствовать уровню учетной ставки.

Новый уровень ставок по операциям НБУ достаточен для поддержания привлекательности гривневых активов, курсовой устойчивости и сохранения умеренной инфляции.

В то же время, эксперты говорят о том, что банкиры не ожидали снижения учетной ставки в первом полугодии. И не исключено, что банки вскоре начнут менять свою процентную политику и корректировать доходность гривневых депозитов в сторону уменьшения.

"Мы ожидаем в целом снижение процентных ставок на рынке в соответствии с пересмотром учетной ставки и изменением дизайна монетарной политики в части 3-месячных депсертификатов – рынок постепенно будет отыгрывать снижение в ставках на 0,5-1,0 п.п.", – объясняет Артем Красовский, директор департамента казначейства и фондовых рынков ГФУ Правэкс банка.

Впрочем, с 3-месячными депозитными сертификатами не все так просто. Дело в том, что НБУ начиная с 19 апреля для определения лимита вложений банков в трехмесячные депсертификаты будет учитывать прирост гривневых депозитов физических лиц сроком более 93 дней за последние 12 месяцев (а не с 4 апреля 2023 года, как это происходит сейчас).

"То есть, теперь банки будут вынуждены постоянно увеличивать свои портфели депозитов физлиц сроком свыше 3 месяцев чтобы поддерживать портфель трехмесячных депсертификатов на том же уровне. Это может привести к ужесточению конкуренции за вклады физлиц срочностью 3-6 месяцев", – считает Артем Красовский.

Проще говоря, наилучшие условия можно будет получить, размещая средства в банках до полугода. Для вкладчиков это неплохая новость. С одной стороны, ставки по депозитам пока что останутся вблизи текущих значений, это 14-15% годовых. С другой стороны, для того, чтобы получить такую доходность, не придется замораживать деньги в банке на 9-12 месяцев.

"Некоторые банки понизят ставки. Но у тех банков, у которых ставки и так были ниже топовых или же если бизнес-модель позволяет держать их дальше, доходность депозитов не изменится. Что касается срока вкладов, то депозиты на 3 и 6 месяцев будут по-прежнему наиболее выгодны для клиентов.