- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Депозити перемагають інфляцію. Що буде із відсотками за вкладами протягом 2024 року?

Дохідність банківських вкладів досі перевищує прогнозний рівень інфляції на 2024 рік. Питання лише у тому, як довго це триватиме і коли ставки за депозитами почнуть падати?

Ставки за гривневими депозитами практично завмерли. Протягом 1 кварталу 2024 року дохідність банківських вкладів для населення суттєво не змінилася. Навіть незважаючи на те, що Нацбанк починаючи з літа 2023 року агресивно знижував облікову ставку. Нагадаємо, що ставку НБУ з липня по грудень 2023 року було скориговано на 10 в.п. до 15%. А у березні 2024 року Нацбанк знизив її ще на 0,5 в.п. до 14,5%.

Проте рівноцінного падіння дохідності депозитів не відбулося. Ставки за гривневими вкладами для фізосіб, як і раніше, досягають 16-17% річних, а з урахуванням бонусів, які пропонують банки (за оформлення вкладу онлайн, за пролонгацію тощо), можна розраховувати аж до 18% річних.

Отже, депозит у банку все ще дозволяє не лише акумулювати заощадження, а й захищає їх від інфляції. За прогнозами НБУ, інфляція за 2024 рік становитиме 8,6%, тоді як дохідність вкладів на поточний момент удвічі перевищує цей показник.

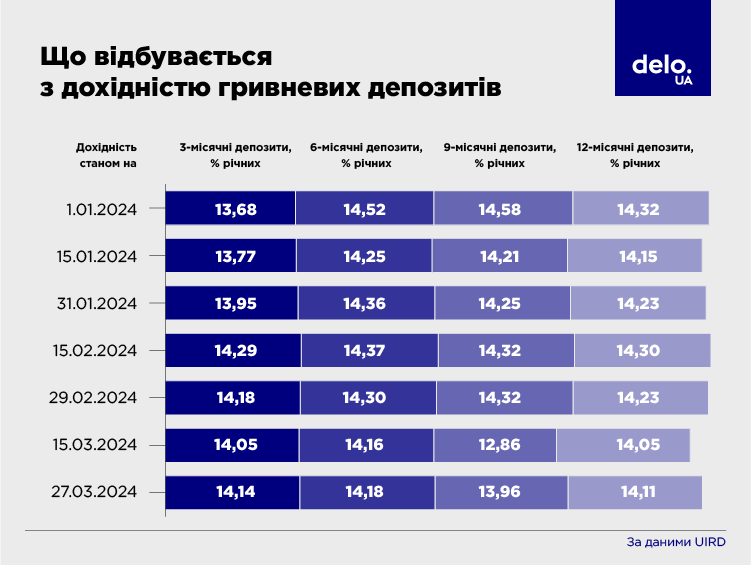

Як змінилася дохідність вкладів із початку 2024 року?

Якщо відстежити динаміку індексу UIRD (Український індекс ставок за депозитами фізичних осіб), то можна побачити, що з січня до березня включно зросла дохідність 3-місячних вкладів. Водночас дохідність депозитів терміном розміщення на 6-12 місяців, навпаки, знизилася. При цьому і зростання, і падіння дохідності знаходилося десь у діапазоні 0,3-0,5 п.п. У підсумку до кінця березня середня ставка за гривневими депозитами фізосіб склала близько 14% річних.

Зрозуміло, це узагальнена картина по ринку. Залежно від банку рівень ставок суттєво відрізняється, як у більшу, так і меншу сторону. Причому варто зауважити, що якщо максимальна дохідність вкладів лише на 2-4 в.п. більше значення UIRD, то мінімальна дохідність депозитів у деяких банках у 2-2,5 рази нижча від середньоринкової ставки.

Де найбільші відсотки за вкладами?

Банки за рівнем дохідності вкладів можна поділити на три умовні групи: це великі системні банки (переважно з іноземним капіталом), державні банки та приватні банки, обсяг активів яких становить 20 млрд грн і менше.

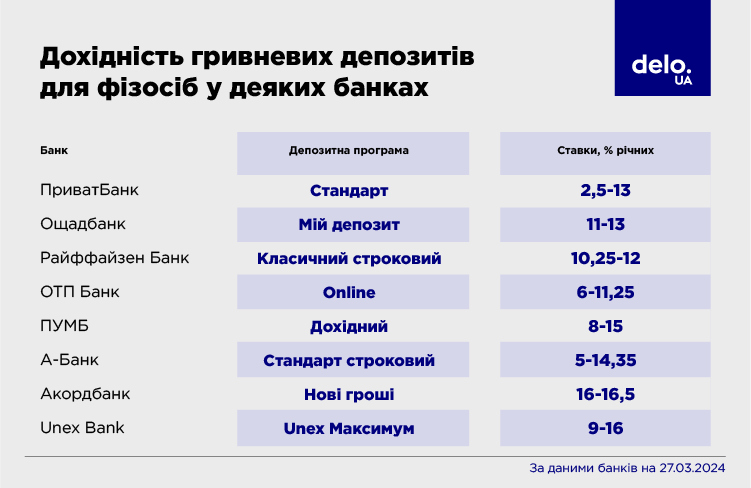

Великі банки, особливо ті, що належать нерезидентам України, пропонують найбільш консервативні умови розміщення депозитів. Наприклад, Укрсиббанк дає максимальну дохідність за гривневими вкладами на рівні 10-11,5% річних, Райффайзен Банк – 10,25-12% річних, Креді Агріколь Банк – 10-11,5% річних, Універсал Банк (Монобанк у тому числі) – до 15% річних.

У державних банках ставки переважно вищі, десь на 2-3 в.п. У Приватбанку за депозитом можна отримати до 14% річних, в Ощадбанку – до 13,5% річних, в Укргазбанку максимальна дохідність за вкладами сягає 14,75% річних, у Сенс Банку – теж 14,75% річних.

Що стосується банків другого та третього ешелону, то у них якраз найпривабливіші ставки. В Акордбанку можна розраховувати на дохідність за вкладом на рівні 16,5%, в Ідея Банку – до 16,25% річних, а у банку "Глобус" та Кредитвест банку – до 16,75% річних.

До речі, намітилася цікава тенденція: банки знову почали активніше залучати "короткі" ресурси. Найсмачніші ставки найчастіше за депозитами строком на 3 та 6 місяців. Це можна пояснити тим, що в банківській системі досі надлишок ліквідності, тому банки не мають особливої потреби акумулювати гроші вкладників на тривалий термін – рік і більше.

Чи будуть процентні ставки знову зростати чи падати?

Різкого перелому в динаміці дохідності банківських вкладів найближчими місяцями не станеться. Хоча плавне зниження ставок не виключено.

Разом із переглядом облікової ставки до 14,5% НБУ також знизив ставку за депозитними сертифікатами. Зокрема, дохідність тримісячних депозитних сертифікатів зменшено на 1,5 п. п. до 17,5%. Ставка за депозитними сертифікатами овернайт, як і раніше, відповідатиме рівню облікової ставки.

Новий рівень ставок за операціями НБУ є достатнім для підтримання привабливості гривневих активів, курсової стійкості та збереження помірної інфляції.

У той же час, експерти говорять про те, що банкіри не очікували зниження облікової ставки у першому півріччі. І не виключено, що банки незабаром почнуть змінювати свою відсоткову політику та коригувати доходність гривневих депозитів у бік зменшення.

"Ми очікуємо в цілому зниження процентних ставок на ринку відповідно до перегляду облікової ставки та зміни дизайну монетарної політики в частині 3-місячних депсертифікатів – ринок поступово відіграватиме зниження у ставках на 0,5-1,0 в.п.", – пояснює Артем Красовський, директор департаменту казначейства та фондових ринків ДФУ Правекс банку.

Втім, із 3-місячними депозитними сертифікатами не все так просто. Справа в тому, що НБУ починаючи з 19 квітня для визначення ліміту вкладень банків у тримісячні депсертифікати враховуватиме приріст гривневих депозитів фізичних осіб строком понад 93 дні за останні 12 місяців (а не з 4 квітня 2023 року, як це відбувається зараз).

"Тобто тепер банки будуть змушені постійно збільшувати свої портфелі депозитів фізосіб строком понад 3 місяці щоб підтримувати портфель тримісячних депсертифікатів на тому ж рівні. Це може призвести до посилення конкуренції за вклади фізосіб терміновістю 3-6 місяців", – вважає Артем Красовський.

Простіше кажучи, найкращі умови можна буде отримати, розміщуючи кошти у банках до півроку. Для вкладників це непогана новина. З одного боку, ставки за депозитами поки що залишаться поблизу поточних значень, це 14-15% річних. З іншого боку, щоб отримати таку дохідність, не доведеться заморожувати гроші в банку на 9-12 місяців.

"Деякі банки знизять ставки. Але у тих банків, у яких ставки і так були нижчими за топові або якщо бізнес-модель дозволяє тримати їх і далі, дохідність депозитів не зміниться. Що стосується строковості вкладів, то депозити на 3 і 6 місяців будуть як і раніше найбільш вигідні для клієнтів.