- Категория

- Промышленность

- Дата публикации

- Переключить язык

- Читати українською

Ключ к восстановлению. Хватит ли цемента для послевоенного строительства в Украине

Объемы послевоенного восстановления украинских городов и сел, пострадавших в результате войны, делает цемент стратегическим продуктом Украины. В связи с масштабами строительных работ, некоторые эксперты уже прогнозируют дефицит ключевого стройматериала.

- Украинский цемент: общая структура рынка

- Потребности восстановления: есть ли угроза дефицита цемента?

- Поствоенное восстановление: потянет ли ее цементная отрасль?

- Концентрация рынка: как изменялся состав и части ключевых игроков рынка цемента

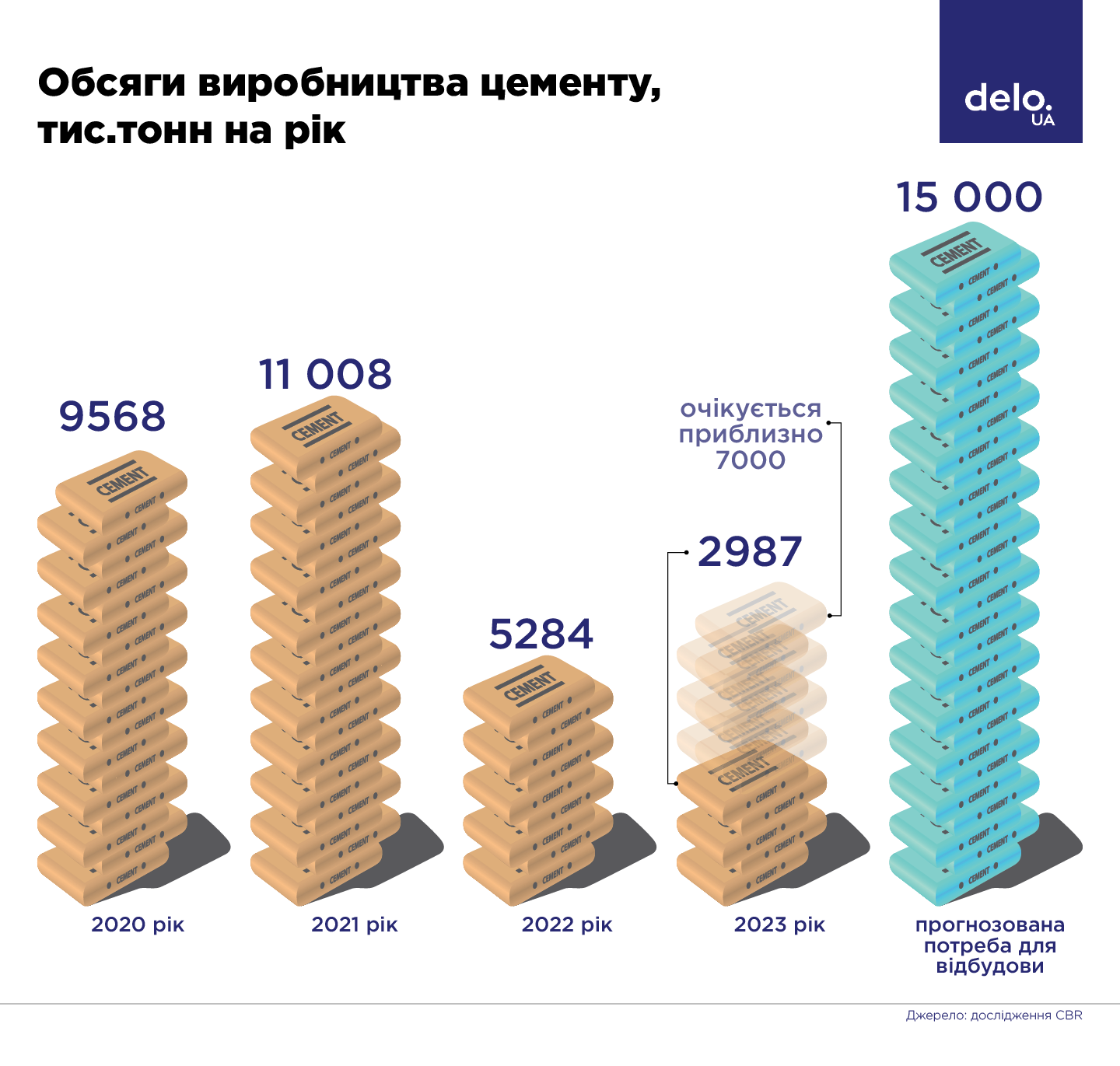

Война обвалила более чем на 50% производство цементной продукции в Украине - однако эксперты прогнозируют весомый дефицит цемента в послевоенные времена. Об этом свидетельствуют данные исследования CBR, представленные на круглом столе "Цемент: возможности и вызовы для производителей и потребителей", организованном Конфедерацией строителей Украины.

Производство портландцемента было относительно стабильным в 2014-20 годах. Максимум производства пришелся на 2021 год - этот показатель составил 11 млн тонн, свидетельствуют данные исследования .

Но после вторжения России были захвачен завод в Донецкой области, да и объемы производства сократились вдвое (в 2022-м) - потому что рухнул и спрос. К концу этого года ожидается куда лучший результат - 7 млн тонн производимого в Украине цемента.

Украинский цемент: общая структура рынка

Общая структура украинского рынка цемента сегодня выглядит следующим образом:

- 10 цементных заводов, суммарной мощностью 13 млн тонн/год. Из них 5 заводов имеют полный цикл производства (входят в 4 производственные группы)

- Еще одно предприятие мощностью 4 млн тонн/год находится на ВОТ (Амвросиевский цементный завод) еще с 2014-го.

- Потребители цемента: 1800 компаний. Среди них 22 тыс. строительных компаний; 5,2 тыс. предприятий оптовой торговли стройматериалами; 410 предприятий розничной торговли.

- До полномасштабной войны почти все внутреннее потребление покрывалось за счет собственного производства. Импорт в отдельные годы составил 1-2% потребления.

Потребности восстановления: есть ли угроза дефицита цемента?

Нанесенный ущерб вследствие агрессии РФ составил более $151,2 млрд (данные KSE на 1.11.23). Только на строительные материалы для восстановления страны придется потратить $63 млрд.

Ожидаемый спрос на цемент в Украине, по прогнозу аналитиков, составит 15-16 млн. тонн в год.

В целом же, чтобы отстроить разрушенные города и села, необходимо 35 млн тонн чистого цемента – это втрое больше, чем отечественные компании произвели в 2022 году.

То есть государству потребуется 2-3 млн тонн в год дополнительных мощностей, свидетельствуют данные «Укрпромвнешэкспертизы».

Вывод экспертов: цемент – ключевой материал послевоенного восстановления, от него зависит скорость строительных работ. Однако в исследованиях прогнозируется возможный дефицит продукции: "наличные мощности недостаточны для покрытия ожидаемого спроса на этапе восстановления".

Поствоенное восстановление: потянет ли ее цементная отрасль?

Вопросы способности отрасли полностью обеспечить проекты восстановления стали краеугольным камнем в дискуссии круглого стола – между представителями власти, производителей и главными потребителями – стройкомпаниями.

Председатель комитета ВРУ по вопросам организации государственной власти, местного самоуправления, регионального развития и градостроительства Елена Шуляк убеждена, что отрасль полностью повлечет восстановление.

“У нас на 90% есть производственные мощности для того, чтобы запустить производство, что, в свою очередь, будет поднимать экономику. В исследовании есть данные, что цемент с тем же стеклом или профилем ПВХ попадает в категории дефицита. Сейчас нужно планировать мощности и понимать, как государство может обеспечить все восстановление”, - подчеркнула Шуляк.

Замминистра экономики Надежда Бигун в комментарии Delo.ua заявила, что государство считает цементную отрасль не только перспективным рынком, но и государственным приоритетом.

Но по ее мнению, обсуждать объемы цемента на нужды поствоенного строительства пока рано - "комплексное масштабное восстановление можно будет планировать тогда, когда это будет разрешать ситуация с безопасностью".

Проблема в том, что мы все очень хотим восстановления. Но его нет. Пока есть война. В следующем году в базовом сценарии, заложенном в бюджете страны, война будет продолжаться. Основные наши расходы уходят на сектор безопасности и обороны. Это означает, что вопрос восстановления будет развиваться с точки зрения неотложных потребностей”, - пояснила чиновница.

Пока же в бюджете заложены 40 млрд на инструменты по стимулированию бизнеса, в том числе механизмы кредитования по госпрограмме "Доступные кредиты 5-7-9%". В то же время, по словам Бигун, многие стройматериалы направляются на нужды войны, в частности, будут активно возводиться фортификационные сооружения.

Гендиректор ПБГ «Ковальская» Сергей Пилипенко скептически оценивает способность рынка покрыть потребности проектов восстановления. По его прогнозу, в послевоенные годы рынок не вытянет 30% потребностей – текущего строительства и восстановления страны.

"Ковальская" потребляет 10% цемента, производящегося в Украине. И я ощущаю на своей шкуре потенциальный риск. Ведь даже без восстановления строительство уже сейчас достаточно динамично растет – буквально через год. К тому же на наши обычные нужды наложится восстановление - это дополнительно 15 млн. тонн цемента ежегодно”, - подчеркнул представитель строительной отрасли.

Создание с нуля новых мощностей, по его словам, обойдется в 100 млн евро на 1 млн тонн. К тому же оно займет более 1-2 лет.

Президент ассоциации "Укрцемент" Павел Качур подчеркнул, что в строительной среде завышены ожидания относительно объемов средств, которые будут задействованы в проектах восстановления. По его словам, участники круглого стола имеют разное видение и темпов строительства на разрушенных территориях.

Всем кажется, что завтра придут деньги и мы заработаем. Нет. Если придут деньги, они пойдут в первую очередь на разминирование, экологическую очистку растоптанных и загаданных войной территорий. Затем это будут средства на реабилитацию людей, прошедших страшное испытание. Восстановление будет происходить поэтапно нарастающими темпами. Как показывает опыт стран, которые проходили подобные проблемы, где-то 4-5 лет отрасль выходит на попятную. За это время отрасль сможет мобилизовать свой ресурс для того, чтобы заполнить рынок строительными материалами», – объясняет Качур.

В "Укрцементе" не видят никакой угрозы дефицита. Как только рынок выйдет на 80% мощности, заложенной в отрасли, тут же цементники будут мотивированы расширять их, считает Качур.

Концентрация рынка: как изменялся состав и части ключевых игроков рынка цемента

Горячей темой на круглом столе стала и дискуссия о монополизации на рынке. Исследование CBR показало рост рыночной концентрации. В частности, индекс Герфиндаля-Гиршмана, оценивающий ее уровень, составляет 0,32-0,34. При этом в Турции в 2021 году он насчитывает всего 0,12, а в Польше – 0,18.

В 2013-2018 годах на четыре группы: CRH, Buzzi/Dyckerhoff, "Ивано-Франковскцемент" и "Кривой Рог Цемент" приходилось 83% производства, а в 2019-2021 - уже 95%.

В 2016-2020 годах рост цен производителей цемента значительно опережал средний рост цен в перерабатывающей промышленности.

В 2013 году группа Lafarge (Франция) продала украинские активы CRH.

В 2014-2015 годах были утрачены производственные мощности в Донецкой области и в Крыму.

В 2019 году с рынка ушла HeidelbergCement (Германия), продав активы украинским инвесторам.

В 2022 году прекратилось производство на заводе "Евроцемент групп" в Балаклее (Изюмский район Харьковской области).

Недавно Антимонопольный комитет начал рассмотрение дела о концентрации из-за покупки украинской "дочкой" ирландского производителя цемента "CRH UKRAINE BV" акций итальянского ПАО "Дикергофф цемент Украина" и доли в уставном капитале ООО с иностранными инвестициями "Дикергофф /Украина/". Ирландская компания CRH уже владеет в Украине цементными заводами под брендом Cemark в Каменце-Подольском, Одессе и Львовской области.

"Дикергофф цемент Украина" – "дочка" итальянской Buzzi, которая до сих пор работает на российском рынке. В Украине владеет заводами "Волынь-цемент" в Здолбунове, "Югцемент" на Николаевщине, имеет активы в Киеве, Одессе и Николаеве.

Как отметили ранее в преслужбе АМКУ, приобретение компании CRH UKRAINE BV акций "Дикергофф цемент Украина" и доли в уставном капитале "Дикергофф /Украина/" обеспечивает превышение 50% голосов в высшем органе управления каждого общества.

CRH также подготовил документы на покупку заводов на Волыни и Николаевщине, но Антимонопольный комитет Украины не принял заявление, поскольку он не отвечал требованиям Положения о концентрации.

Также неизвестно, кому достанется цементный завод "Пушка", который в начале года планируют выставить на продажу с аукциона. Предприятие внесли в список 50 компаний, выставляемых на продажу в рамках масштабной конфискации российских активов.

По словам Качура, цена будет благоприятна, учитывая, что иностранцы не рискнут пойти на покупку предприятия в Краматорске.

"Учитывая, что количество покупателей и в Украине мало, думаю, это может быть цена до 10 млн долларов. Только стоимость карьера где-то начинается от 6 млн долларов", - подчеркнул он в комментарии Delo.ua.

Кроме войны и концентрации, на рынок влияют и другие процессы. В частности, переход на европейские стандарты. В Верховной Раде активно имплементируется 305 европейский регламент, согласно которому вся украинская строительная продукция должна отвечать стандартам продукции в ЕС.

Это обстоятельство некоторые объекты может на годы вывести из строя, например, Волыньцемент, который работает на мокрой технологии, считает Пилипенко. А это еще больше уменьшит общие мощи государства на восстановление.