- Категорія

- Промисловість

- Дата публікації

- Змінити мову

- Читать на русском

Ключ до відбудови. Чи вистачить цементу для повоєнного відновлення країни

Об'єми поствоєнного відновлення українських міст і сіл, що постраждали внаслідок війни, робить цемент стратегічним продуктом України. У звязку з масштабами відбудови деякі експерти вже прогнозують дефіцит ключового будматеріалу під час відбудови.

- Український цемент: загальна структура ринку

- Потреби на відновлення: чи є загроза дефіциту цементу?

- Поствоєнна відбудова: чи потягне її цементна галузь?

- Концентрація ринку: як змінювався склад і частки ключових гравців ринку цементу

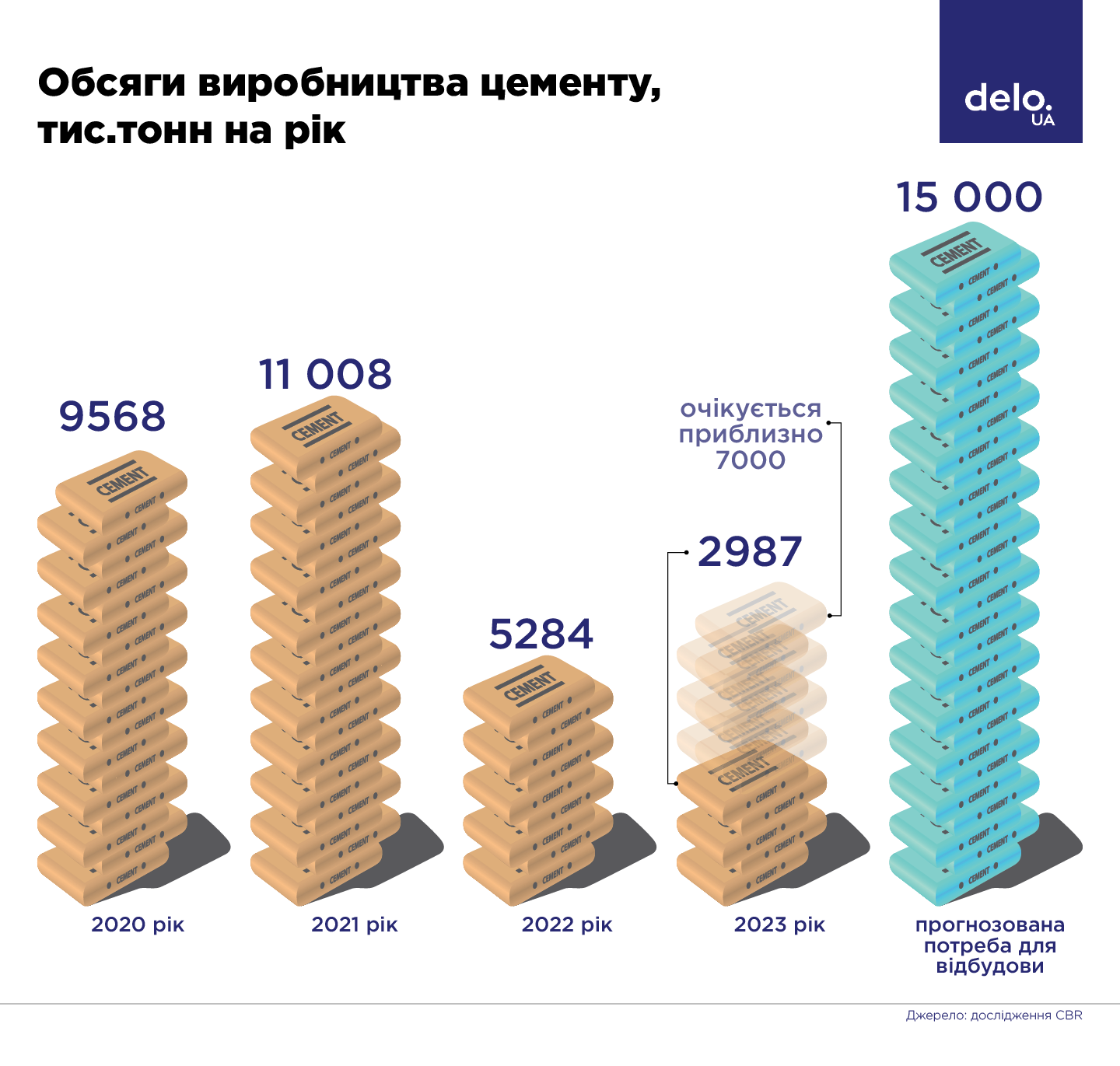

Війна обвалила на понад 50% виробництво цементної продукції в Україні - бо впав і попит, проте експерти прогнозують вагомий дефіцит цементу у поствоєнні часи. Про це свідчать дані дослідження CBR, представлені на круглому столі «Цемент: можливості та виклики для виробників та споживачів», організованому Конфедерацією будівельників України.

Виробництво портландцементу було відносно стабільним у 2014-20 роках. Максимум виробництва припав на 2021ий - цей показник склав 11 млн тонн, свідчать дані дослідження.

Та після вторгнення рф був захоплений завод у Донецькій області, та й обсяги виробництва скоротилися вдвічі (у 2022му) - через падіння попиту. До кінця цього року очікується вже кращий 7 млн тонн виробленого в Україні цементу.

Український цемент: загальна структура ринку

Загальна структура українського ринку цементу сьогодні виглядає наступним чином:

- 10 цементних заводів, сумарною потужністю 13 млн. тонн/рік. З них 5 заводів мають повний цикл виробництва (входять до 4 виробничих груп)

- Ще одне підприємство потужністю 4 млн. тонн/рік знаходиться на ТОТ (Амвросіївський цементний завод) ще з 2014-го.

- Споживачі цементу: 1800 компаній. Серед них 22 тис. будівельних компаній; 5,2 тис. підприємств оптової торгівлі будматеріалами; 410 підприємств роздрібної торгівлі.

- До повномасштабної війни майже все внутрішнє споживання покривалося з допомогою власного виробництва. Імпорт у окремі роки становив 1–2% споживання.

Потреби на відновлення: чи є загроза дефіциту цементу?

Завдані збитки внаслідок агресії РФ склали понад $151,2 млрд (дані KSE на 1.11.23). Лише на будівельні матеріали для відновлення країни доведеться витратити $63 млрд.

Очікуваний попит на цемент в Україні, за прогнозом аналітиків, складатиме 15-16 млн тонн на рік.

Загалом же 35 млн тонн чистого цементу - це втричі більше, ніж вітчизняні компанії виробили у 2022 році.

Тобто держава потребуватиме 2-3 млн тонн на рік додаткових потужностей, свідчать дані «Укрпромзовнішекспертизи».

Висновок експертів: цемент - ключовий матеріал повоєнної відбудови, від нього залежить швидкість відновлення країни. Проте у дослідженнях прогнозується можливий дефіцит продукції: “наявні потужності недостатні для покриття очікуваного попиту на етапі відновлення”.

Поствоєнна відбудова: чи потягне її цементна галузь?

Питання спроможності галузі повністю забезпечити проєкти відбудови стали наріжним каменем у дискусії круглого столу - між представниками влади, виробників та головними споживачами - будкомпаніями.

Голова комітету ВРУ з питань організації державної влади, місцевого самоврядування, регіонального розвитку та містобудування Олена Шуляк переконана, що, галузь повністю потягне відбудову.

“У нас на 90% є виробничі потужності для того, щоб запустити виробництво, що у свою чергу підніматиме економіку. У дослідженні є дані, що цемент з тим же склом чи профілем ПВХ, буде знаходитись в категорії дефіциту. Зараз потрібно планувати потужності і розуміти, яким чином держава може забезпечити всю відбудову”, - наголосила Шуляк.

Заступник міністра економіки Надія Бігун в коментарі Delo.ua заявила, що держава вважає цементну галузь не тільки перспективним ринком, а й державним пріоритетом.

Але на її думку, обговорювати об'єми цементу на потреби відбудови поки що зарано - “комплексну масштабна відбудову можна буде планувати тоді, коли це дозволятиме безпекова ситуація”.

“Проблема в тому, що ми усі дуже хочемо відновлення. Але його немає. Поки що є війна. Наступного року у базовому сценарії, закладеному в бюджеті країни, війна буде тривати. Основні наші витрати йдуть на сектор безпеки і оборони. Це означає, що питання відбудови буде розвиватися з точки зору нагальних потреб”, - пояснила чиновниця.

Наразі ж у бюджеті закладені 40 млрд на інструменти по стимулюванню бізнесу, зокрема механізми кредитування за держпрограмою "Доступні кредити 5-7-9%". Водночас, за словами Бігун, чимало будматеріалів спрямовуються на потреби війни, зокрема, активно зводитимуться фортифікаційні споруди.

Гендиректор ПБГ «Ковальська» Сергій Пилипенко скептично оцінює спроможність ринку покрити потреби проєктів відбудови. За його прогнозом, у поствоєнні роки ринок не витягне 30% потреб - поточного будівництва і відновлення країни.

“Ковальська” споживає 10% цементу, який виготовляється в Україні. І я відчуваю на своїй шкурі потенційний ризик. Бо навіть без відбудови будівництво вже зараз досить динамічно росте - буквально за рік. До того ж, на наші звичайні потреби накладеться відбудова - це додатково 15 млн. тонн цементу щорічно”, - наголосив представник будівельної галузі.

Зведення нових потужностей, за його словами, коштуватиме 100 млн євро на 1 млн тонн. До того ж, воно займе понад 1-2 роки.

Президент асоціації “Укрцемент” Павло Качур наголосив, що у будівельному середовищі є завищені очікування щодо обсягів коштів, які будуть задіяні у відбудові. За його словами, учасники круглого столу мають різне бачення і щодо темпів відбудови.

“Усім здається, що завтра прийдуть гроші і ми запрацюємо. Ні. Якщо прийдуть гроші, вони підуть в першу чергу на розмінування, екологічну очистку територій, які розтоптані і загаджені війною. Потім це будуть кошти на реабілітацію людей, які пройшли страшне випробування. Відбудова буде відбуватися поетапно наростаючими темпами. Як показує досвід країн, які проходили подібні проблеми, десь 4-5 рік галузь виходить напік. За цей час галузь зможе мобілізувати свій ресурс для того, щоб заповнити ринок будівельними матеріалами”, - пояснює Качур.

В “Укрцементі” не бачить ніякої загрози дефіциту. Як тільки ринок вийде на 80% потужності, яка закладена в галузі, тут же цементники будуть мотивовані розширяти їх, вважає Качур.

Концентрація ринку: як змінювався склад і частки ключових гравців ринку цементу

Гарячою темою на круглому столі стала і дискусія щодо монополізації на ринку. Дослідження CBR засвідчило зростання ринкової концентрації. Зокрема, індекс Герфіндаля-Гіршмана, що оцінює її рівень, становить 0,32-0,34. При цьому в Туреччині у 2021 році він становив лише 0,12, а у Польщі – 0,18.

У 2013-2018 роках на чотири групи: CRH, Buzzi/Dyckerhoff, «Івано-Франківськцемент» та «Кривий Ріг Цемент» припадало 83% виробництва, а в 2019-2021 — вже 95%.

У 2016-2020 роках зростання цін виробників цементу значно випереджало середнє зростання цін у переробній промисловості.

У 2013 році група Lafarge (Франція) продала українські активи групі CRH.

У 2014-2015 роках втрачено виробничі потужності в Донецькій області та в Криму.

2019 року з ринку пішла HeidelbergCement (Німеччина), продавши активи українським інвесторам.

У 2022 році припинилося виробництво на заводі «Євроцемент груп» у Балаклії (Ізюмський район Харківської області).

Нещодавно Антимонопольний комітет почав розгляд справи щодо концентрації через купівлю українською "дочкою" ірландського виробника цементу "CRH UKRAINE B.V." акцій італійської ПАТ "Дікергофф цемент Україна" та частки у статутному капіталі ТОВ з іноземними інвестиціями "Дікергофф /Україна/". Ірландська компанія CRH уже володіє в Україні цементними заводами під брендом Cemark у Кам'янці-Подільському, Одесі та на Львівщині.

"Дікергофф цемент Україна" – “дочка” італійської Buzzi, яка досі працює на російському ринку. В Україні володіє заводами "Волинь-цемент" у Здолбунові, "Південьцемент" на Миколаївщині, має активи у Києві, Одесі та Миколаєві.

Як зазначили раніше у преслужбі АМКУ, придбання компанію CRH UKRAINE B.V. акцій "Дікергофф цемент Україна" та частки у статутному капіталі "Дікергофф /Україна/", забезпечує перевищення 50% голосів у вищому органі управління кожного товариства.

CRH також підготував документи на купівлю заводів на Волині та Миколаївщині, але Антимонопольний комітет України не прийняв заяву, оскільки та не відповідала вимогам Положення про концентрацію.

Також невідомо кому дістанеться цементний завод "Пушка", який на початку року планують виставити на продаж з аукціону. Підприємство внесли у список 50 компаній, які виставляють на продаж в межах масштабної конфіскації російських активів.

За словами Качура, ціна буде сприятлива, враховуючи те, що іноземці не ризикнуть піти на купівлю підприємства в Краматорську.

"Зважаючи на те, що кількість покупців і в Україні мала, думаю, це може бути ціна до 10 млн доларів. Лише вартість кар’єру десь починається від 6 млн доларів", - наголосив він у коментарі Delo.ua.

Окрім війни та концентрації, на ринок сьогодні впливають і інші процеси. Зокрема, перехід на європейські стандарти. У Верховній Раді активно імплементується 305 європейський регламент, згідно з яким уся українська будівельна продукція повинна відповідати стандартам продукції в ЄС.

Ця обставина деякі об'єкти може на роки вибити із колії, наприклад, Волиньцемент, який працює на “мокрій технології”, вважає Пилипенко. А це ще зменшить загальні потужності держави на відбудову.