- Тип

- ТопФинанс 2024 ТопФинанс 2024

- Категория

- Страхование

- Дата публикации

- Переключить язык

- Читати українською

Здоровье снова в тренде. Как украинский бизнес помогает восстановлению рынка ДМС

Спрос на добровольное медицинское страхование возвращается. Страховщики оценивают состояние рынка ДМС если не на уровне 2021 года, то очень близко к нему. В 2024 году рост этого сегмента, скорее всего, продолжится.

Опрошенные delo представители страховых компаний сообщили, что за 2023 год медстрахование почти отыграло падение 2022 года, но слегка не дотянуло до довоенного уровня.

Активизация ДМС напрямую связана с тем, что многие украинские компании в течение 2023 года возобновили свою работу. Поэтому растет спрос именно со стороны бизнеса, который возвращает медстрахование в состав мотивационных пакетов для сотрудников.

"Спустя два года войны спрос на медицинское страхование возобновился, вырос и остается на стабильно высоком уровне. Даже несмотря на то, что инфляционные процессы привели к увеличению его стоимости примерно на 30%", – комментирует Марина Зварыч, руководитель департамента продаж личных видов страхования страховой компании "Инго".

В то же время, наполнение страховых полисов стало "беднее". И это связано не с нежеланием страховщиков обслуживать застрахованных, а с тем, что платежеспособность страхователей снизилась. Вот они и стараются экономить на медицинских полисах.

ДМС смогло отыграть падение

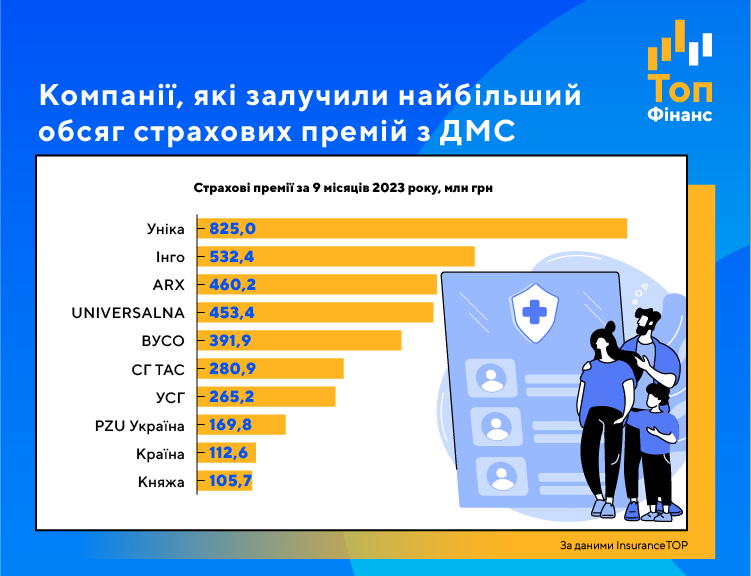

Согласно данным Национального банка, за 9 месяцев 2023 года страховщики получили около 4,3 млрд грн страховых премий по ДМС. Это на 16% больше, чем за аналогичный период 2022 года и на 11% меньше, чем за 9 месяцев 2021 года.

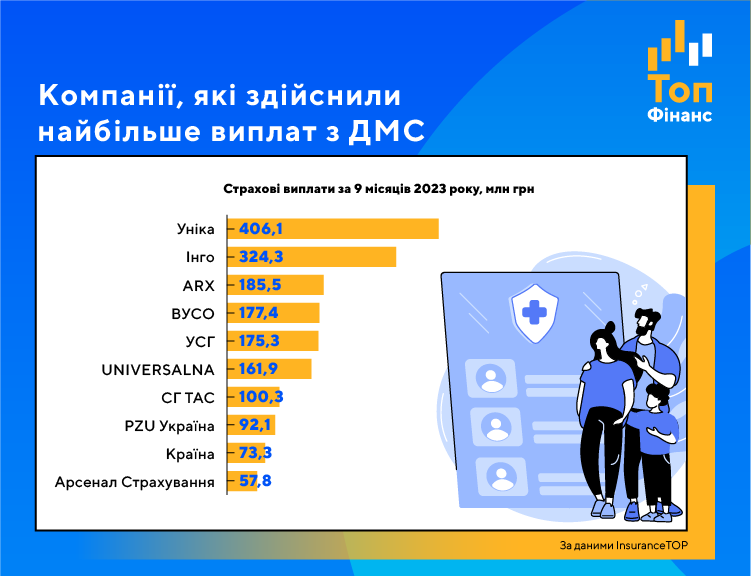

Страховые выплаты по договорам добровольного медицинского страхования за январь-сентябрь 2023 года составили 2,1 млрд грн. Это на 11% больше, чем за 9 месяцев 2022 года и на 13% меньше, чем за аналогичный период 2021 года.

Результаты рынка ДМС за весь 2023 год еще более бодрые, чем за январь-сентябрь. По предварительным данным, которые озвучили страховщики, в течение 2023 года премии по медстрахованию выросли примерно на 20% к 2022 году. Объем выплат за 2023 год увеличился на 14-16% к уровню 2022 года. Впрочем, это все равно меньше, чем за 2021 год – на 9% и 12% соответственно.

Близкий к ДМС сегмент страхования медицинских затрат (иными словами, это страхование выезжающих за рубеж) в 2023 году остался на уровне 2022 года. Объем премий по этому виду, которые получили страховщики, за 9 месяцев 2023-го был на уровне около 700 млн грн. Это вдвое меньше, чем в 2021 году, что неудивительно. Туристическая отрасль не может функционировать нормально при существующих ограничениях на выезд за рубеж и в отсутствии авиасообщения между Украиной и другими странами.

Бизнес подставил страховщикам плечо

Основу клиентской базы по ДМС составляют юридические лица. То есть, это компании, которые страхуют своих сотрудников (коллективы). Такие клиенты генерируют для страховщиков 66% или около 2/3 премий по медстрахованию. Доля клиентов-физлиц, которые приобретают полисы лично для себя, почти вдвое меньше.

И в этом нет ничего нового, поскольку украинский рынок медстрахования всегда был устроен именно так. Львиную долю премий страховым компаниям приносит бизнес, который заключает коллективные договора ДМС. Основной объем страховых программ, представленных на рынке, рассчитан именно на корпоративных клиентов.

Полисы для индивидуальных страхователей, которые хотят застраховать лично себя или свою семью, предлагают немногие компании. Их менее 10 на весь рынок. Это связано с тем, что страховщикам не очень выгодно обслуживать клиентов поодиночке. Ведь это затраты на сопровождение страхователя, на медицинский ассистанс, на контроль качества тех услуг, которые клиенты получают в клиниках.

Так что вполне логично, что в 2023 году страховщики зафиксировали прирост спроса со стороны корпоративного сектора: бизнес восстанавливается.

Если верить данным исследования Программы развития ООН (UNDP), которое проведено совместно с аналитической платформой "Центр экономического восстановления" и Минэкономики, в течение 2023 года более 90% малых и средних предприятий, которые в 2022-м приостановили свою деятельность, возобновили работу. Кроме того, компании используют свои мощности где-то на половину довоенного уровня и до конца 2024 года планируют увеличить этот показатель до 56%, а также при наличии спроса нарастить оборот на 50%.

Хотя спрос на ДМС уже не тот, что был раньше. Клиенты ориентируются в основном на критически важные опции в полисах (экстренная медицинская помощь, амбулаторное лечение, стационар), отказываясь от излишеств.

"Предприятия готовы отказываться от дополнительных некритических опций, таких как бассейны, тренажерные залы и т.п. По возможности, пытаются повысить лимит на стоматологию, расширить общее количество услуг. К примеру, добавить покрытие онкологии, сахарного диабета и т.д. Также практически в обязательном порядке клиенты требуют включать в договора страхование военных рисков для гражданских лиц", – рассказывает Марина Зварыч.

В 2024 году будет снова "плюс"

Следуя общей тенденции рынка, ДМС в 2024 году продолжит набирать обороты. По оптимистическому сценарию, медстрахование может на 10-15% превысить объемы 2021 года.

Ожидаемо, что в течение 2024 года рынок ДМС перегонит довоенные годы. Если принять рост на уровне 20-21%, то 2024 год по премиям превысит 2021 год на 10-12%. Что касается спроса на ДМС – он есть, он возвращается, он растет. Все больше компаний и их работников возвращаются домой и одним из основных социальных благ является ДМС, как важный элемент поддержки, реабилитации и помощи своим сотрудникам.

Отчасти рост премий будет продиктован не только спросом, но и медицинской инфляцией. Удорожание медицинских услуг и лекарственных средств неизбежно отразится на цене полисов. Поэтому клиенты могут в течение 2024 года получить прибавку в стоимости на 15-20%.

Крупные компании, которые заинтересованы в качественной медицинской защите своих сотрудников, согласятся с повышением цены полисов.

Но далеко не все страхователи смогут проглотить очередное подорожание медстраховок. Многие компании будут рассматривать более дешевые предложения от страховщиков, жертвуя порой качеством страхового покрытия, либо же будут выискивать в договорах пункты, которые радикально влияют на цену ДМС. Например, увеличивать франшизы, снижать сублимиты и вычеркивать некоторые не столь важные, по их мнению, опции.