- Тип

- ТопФінанс 2024 ТопФінанс 2024

- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Гонитва за клієнтом: як банки посилюють сервіс для фізосіб та підприємців

Банки загострюють конкуренцію за клієнтів, намагаючись наростити мережі відділень та розвинути ключові сервіси, однаково важливі для фізосіб та підприємців.

Боротьба банків за клієнтів, кількість яких значно скоротилася через війну, стрімко зростає разом з відповідними видатками.

Згідно даних НБУ, у 2023 році банки наростили витрати на рекламу та маркетинг майже удвічі – до майже 1 млрд грн. Майже чверть цієї суми витратив ПУМБ – 226 млн грн. Це майже втричі більше, ніж було витрачено цим банком у 2022 році. Для порівняння: минулого року Приватбанк витратив на рекламу та маркетинг 108 млн грн, а Універсал Банк (monobank) – 71 млн грн, Таскомбанк – 43 млн грн.

IT у фаворі

Для українських банків представники IT-галузі залишаються бажаними клієнтами. Причому і у якості фізосіб, і у якості ФОПів чи працівників компаній, взятих на обслуговування. Причому гонитва за такою клієнтурою ставить перед банками певні вимоги — широка присутність, розвинений онлайн-банкінг та сервіси платіжних систем, якісні карткові продукти, компетенції розрахунках із закордонними контрагентами, сервіси для ФОП тощо.

Внутрішня експансія

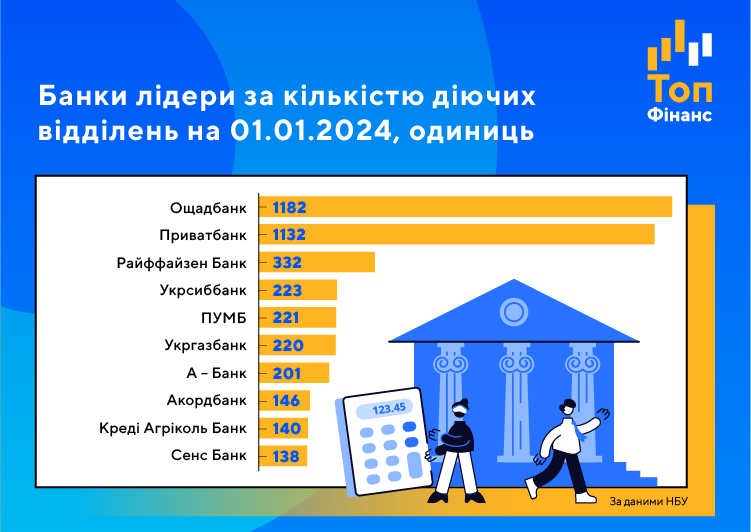

У 2023 році фінустанови значно збавили темпи скорочення власних мереж відділень, розуміючи, що присутність у офлайні все таки важлива. Так, згідно офіційних даних НБУ, за минулий рік регіональна мережа зменшилася усього на 200 відділень. Для порівняння: у 2022 р мережа схудла на близько 1300 офісів. Навіть, у «довоєнному» 2021 році було скорочено більше – 450 відділень.

Слід зазначити, що минулорічне скорочення відбулося переважно через банкрутства банків. Таких – чотири: Форвард, Айбокс, Конкорд та Укрбудінвестбанк. Сумарно вони оперували 150-ма офісами.

Усього на початок 2024 року Нацбанк нарахував 5138 діючих банківських відділень.

Разом з тим, регулятор доповнив статистику переліком підрозділів, робота яких тимчасово призупинена. На початок року йдеться про 869 офісів, левова частка яких, а саме 600, належать Ощадбанку. Переважно такі відділення розташовані на тимчасово окупованих територіях Донецької, Луганської, Запорізької та Херсонської областей.

20 банків впродовж минулого року відкрили принаймні одне нове відділення! Найбільш активно мережу нарощував невеликий Асвіо Банк, який приріс на 36 офісів і на початок 2024 року мав у розпорядженні 44 відділення.

На кілька одиниць свої мережі приростили Таскомбанк Сергія Тігіпка та Кредит Дніпро Олександра Ярославського. 19 відділень приплюсував Кристалбанк, що дозволило йому збільшити мережу вдвічі – до 40 офісів. Практика свідчить: нерідко існуючі банки перекуповують відділення банків, що збанкрутували.

Картки – за кордон

Через війну мільйони українців досі залишаються за кордоном. Багато з них все ще є активними клієнтами українських банків.

З часом терміни дії карток спливають. Деякі банки пропонують відкрити віртуальну картку. Але з різних причин цього незавжди достатньо, треба фізичний пластик. Раніше для того, щоб отримати нову картку, в більшості випадків треба було відвідати відділення банку, а отже – довелося б повернутися до України.

Минулого року відразу декілька українських банків організували відправлення своїх карток за кордон. Нині це роблять, зокрема, ПриватБанк; monobank; Сенс Банк; Кредобанк; ПУМБ та Райффайзен Банк.

Залежно від банку відправити картку можна у різній кількості країн. Наприклад, Приват відправляє тільки до 6 країн. Тоді як Сенс та mono готові відправити до будь-якої точки світу. Але якщо перший робить це безкоштовно до кінця поточного 2024 року, то інші гравці просять комісію, яка складає від 300 до 1000 грн.

Країна красивих доларів

Влітку минулого року на фінансовому ринку виникла доволі неочікувана проблема, яка в першу чергу торкнулася платоспроможних банківських клієнтів, які мають сталий високий дохід, у тому рахунку й доларовий. Йдеться про готівковий обмін валют. Традиційно «зелені» готівкові долари, раптом, стали відрізняти за віком. Старі «білі» купюри стали небажаними, як для фізосіб, так і учасників ринку (банків та обмінників). Натомість, усі почали ганятися за новими – «синіми» купюрами. Це при тому, що за кордоном такої проблеми не спостерігалося. Усі долари США, випущені після 1914 р, залишаються платіжними засобами. ФРС не запроваджувала обмежень на розрахунки такими банкнотами. Їх виводять з обігу поступово, заміняючи новішими купюрами після того, як старі потрапляють до американських банків.

Серед причин такого ажіотажу, зокрема, називається вороже ІПСО: хтось вкинув чутки про те, що банкноти долара старого зразка припинять приймати. Через це багато українців, для яких раніше не було різниці, вирішили позбавитися від старих банкнот та обзаводитися тільки новими. Як наслідок, усі обмінники та відділення банків завалили старими (білими) доларами, які ніхто не купував. Нові «сині» долари, навіть, стали продавати за більш високим курсом! Навіть Приватбанк на деякий час призупиняв приймання доларів через свої термінали.

Після втручання НБУ, з часом ажіотаж трохи вщух, але долари досі не зелені, а сині чи білі.