- Категорія

- Банки

- Дата публікації

- Змінити мову

- Читать на русском

Гривня під 20% та долар під 3%. Як з літа змінилися ставки за депозитами

Банки таки підняли дохідність вкладів для населення до більш-менш привабливого рівня. І хоча депозити, як і раніше, не можуть конкурувати з інфляцією, при бажанні гривню можна розмістити в банку під 20-22% річних, а валюту – під 2-4% річних.

За даними Національного банку, за 8 місяців 2022 року кошти фізосіб в українських банках зросли на 17,4%. Це свідчить про те, що населення продовжує довіряти банківській системі. Але насправді українці не квапляться залишати заощадження у банках надовго. Тому що обсяг строкових вкладів фізосіб за січень-серпень скоротився більш як на 7%. У той же час сума коштів до запитання, навпаки, зросла на 36%.

Проте банки не втрачають надії залучити більше вкладників. Вони не тільки піднімають ставки за вкладами, а й обіцяють бонуси тим клієнтам, які згодні відкривати "довгі" депозити.

Чому ставки за депозитами зростають повільно

Дохідність вкладів за останні кілька місяців справді відчутно зросла. Нагадаємо, що 3 червня Національний банк підвищив облікову ставку одним махом у 2,5 рази до 25%. Це мало стати для банків стимулом збільшувати ставки за депозитами. Насамперед, за гривневими. На момент перегляду ставки НБУ середня дохідність строкових вкладів у національній валюті згідно з індексом UIRD (Український індекс ставок за депозитами фізосіб) становила 6-8% річних.

Спочатку банки на нову облікову ставку майже не відреагували. Бо з ліквідністю у них особливих проблем немає. Адже кредити зараз не користуються просом. Тому гроші, залучені від вкладників, банкам витрачати нема куди.

До того ж, фінустанови мають пасивний заробіток від вкладень у депозитні сертифікати НБУ. Якщо говорити зовсім примітивною мовою, то це майже такі самі депозити, але тільки для банків. Депсертифікати НБУ мають доходність, яка дорівнює обліковій ставці за вирахуванням 2 п.п. Тобто 23% на даний момент. До 19 жовтня банки вклали в депозитні сертифікати Нацбанку понад 284 млрд грн.

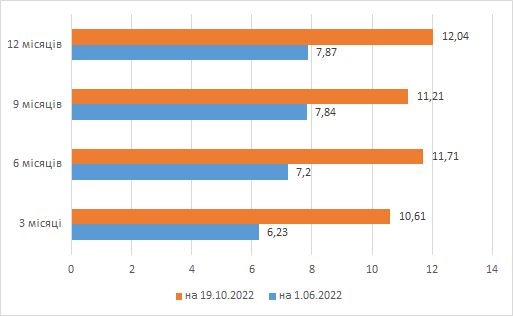

Проте, щоб не втратити вкладників та не отримати проблеми з виконанням нормативів НБУ, банки таки поступово почали піднімати ставки за вкладами фізосіб. У підсумку, до середини жовтня середня доходність гривневих депозитів згідно з індексом UIRD досягла 10,5-12% річних. Це у 1,4-1,7 рази вище, ніж на початку літа.

Середня дохідність гривневих депозитів фізосіб, % річних

Великі не поспішають, дрібні біжать уперед

Звісно ж, UIRD – це лише середня "температура по палаті". Є банки, які досі сплачують за вкладами 6-8% річних. Але є й такі, які готові розщедритись на 18-20% річних.

У першу групу найбільш скупих фінустанов входять в основному державні банки, а також великі банки з іноземним капіталом. ПриватБанк, який є лідером за обсягом залучених у громадян вкладів, нараховує за депозитами 2,5-6% річних (тут і далі йтиметься про вклади у гривні, якщо не зазначено інше). Ощадбанк пропонує 8-9,5% річних, але робить виняток для військовослужбовців – вони можуть розмістити у банку кошти під 13-14% річних. Серед держбанків найкращі ставки в Укргазбанку – від 9 до 14% річних.

У Райффайзен Банку максимальна ставка депозиту становить 8,5% річних. Дохідність вкладів у ОТП Банк коливається від 3,75% до 12,75% річних. ПУМБ нараховує за депозитами 7-14% річних.

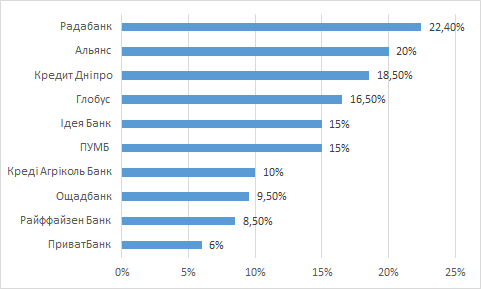

У банків другого ешелону умови кращі. До них умовно можна віднести всі ті фінустанови, які мають портфель коштів фізосіб менше 10 млрд грн. Банк Кредит Дніпро, наприклад, сплачує вкладникам від 10 до 18,5% річних. Якщо покласти гроші до банку "Альянс", можна розраховувати на ставку до 20% річних. У банку "Глобус" дохідність депозитів коливається від 11 до 16,5% річних. А у Радабанку вкладник може отримати від 12 до 22,4% річних.

Ставки за гривневими депозитами у деяких банках

У валюті невигідно. Хоча…

Ставки за валютними депозитами на порядок нижчі, ніж за вкладами у гривні. Індекс UIRD для вкладів фізосіб у доларах на 19 жовтня становив 0,5-0,85% річних, за вкладами у євро – 0,06-0,23% річних.

Зрозуміло, як і у випадку з гривневими депозитами, діапазон ставок по банкам більший. Багато банків взагалі приймають іноземну валюту від населення майже під "нуль". У ПриватБанку, Райффайзен Банку та Кредобанку ставки становлять 0,01% річних і для долара, і для євро. Дохідність валютних вкладів в Ощадбанку – 0,2-0,4% річних за доларовими депозитами та 0,01-0,15% річних за євровкладами.

Укргазбанк за вкладами фізосіб у доларах дає до 1,2% річних (для військовослужбовців – до 1,45%), а за депозитами в євро – ті самі мізерні 0,01% річних.

Серед великих банків найпривабливіші умови відкриття валютних вкладів пропонує Альфа-Банк. Там ставки за депозитами у доларах знаходяться в діапазоні від 1 до 6% річних, за вкладами у євро – від 1 до 4,75% річних. Щоправда, щоб отримати максимальну дохідність, необхідно відкрити вклад строком на 5 років.

У ПУМБ можна розмістити іноземну валюту під 0,1-1,2% річних, в Ідея Банку – під 0,1-0,3% річних, у Радабанку – під 0,1-2,5% річних, а у банку Глобус" – під 0,1-3% річних.

Також багато банків оформлюють валютні депозити під купівлю іноземної валюти. В цьому випадку клієнту не потрібно мати на руках (або на рахунку) долари чи євро. Він може через інтернет-банкінг відкрити валютний вклад, купивши з гривневої картки бажану суму іноземної валюти (але не більше ніж еквівалент 100 тис грн на місяць). Конвертація відбувається зазвичай за картковим курсом. Тобто на рівні 37-38 грн за долар чи євро.

Особливість у тому, що строк такого депозиту не може бути меншим за 3 місяці. І його неможливо розірвати достроково. Крім того, банки під час купівлі валюти під депозит іноді знімають комісію у розмірі 0,5-1%. Тому якщо дохідність депозиту, умовно, 0,3-0,5% річних, то вкладник ще й у "мінусі" залишиться.

Новинка від Нацбанку

НБУ 20 жовтня ухвалив постанову №222, яка розширює можливості для громадян щодо купівлі безготівкової іноземної валюти. Згідно з цим документом, фізособа може придбати валюту за офіційним курсом НБУ (для долара це 36,57 грн, наприклад) з подальшим розміщенням цієї валюти на депозитному рахунку. Обмежень по сумі немає. Але термін депозиту має бути не меншим 6 місяців і розірвати його достроково не можна. Після закінчення вкладу його тіло разом відсотками конвертується у гривню також за курсом Нацбанку та зараховується на поточний рахунок клієнта.

По суті це альтернатива тримісячним депозитам під купівлю валюти. Причому вкладник купує долари та євро за передбачуваним і заздалегідь відомим курсом, а не за курсом, який встановлює банк на власний розсуд. Інше питання, що вкладник не може знати, яким буде офіційний курс за півроку. І це, звичайно, недолік.

Ідею НБУ одразу ж підхопили ПриватБанк та Ощадбанк. ПриватБанк вже оформлює вклад "Капітал" для розміщення доларів на 6 та 12 місяців. Ставка – 0,01% річних. Ощадбанк аналогічний депозит запускає з 26 жовтня, але його дохідність він поки що не повідомляє.

Варто дочекатися, поки підтягнуться інші банки (незабаром зі схожою програмою вийде на ринок monobank), і подивитися, які вони запропонують умови за такими вкладами.

Витискаємо до останньої краплі

Незважаючи на зростаючі ставки, головна неприємна новина для вкладників у тому, що депозити, як і раніше, не покривають інфляцію. Навіть у тих банках, які для гривневих вкладів дають під 20%. Адже лише за 9 місяців споживчі ціни зросли на 24,6%. А за 2022 рік інфляція явно перевищить 30% . Ну і звичайно ж, не слід забувати, що з доходу за будь-яким депозитом доведеться заплатити ПДФО за ставкою 18% та 1,5% військового збору. У результаті податки "з'їдять" десь п'яту частину відсоткової ставки.

Але будь-який вкладник має можливість отримати від депозиту максимальну вигоду. Справа в тому, що багато банків до базової процентної ставки додають ще й бонуси. За рахунок них можна отримати додаткові 2-3 п.п. зверху.

Найчастіше прибутковість гривневих депозитів зростає при виконанні наступних умов:

- пролонгація на новий строк – +0,2-0,5 п.п.

-

розміщення коштів без права дострокового зняття – +0,5-1,5 п.п.

-

оформлення вкладу тривалістю понад рік – +0,25-0,5 п.п.

-

відкриття депозиту на велику суму, від 100-150 тис. грн. – +0,25-0,5 п.п.

За валютними вкладами такі надбавки також є. Але як правило вони відчутно менші і у вигляді бонусів можна отримати до базової ставки ще 0,3-0,5 п.п. максимум.

Загалом від валютних депозитів найбільше виграють ті українці, які встигли закупити долари та євро за "старим" курсом, тобто по 27-30 грн. Вони не лише вже отримали дохід від курсової різниці (гіпотетично, при продажу валюти зараз по 41 грн чистий прибуток становитиме близько 50%), а й можуть додатково заробити 2-4% річних.