- Категорія

- Енергетика

- Дата публікації

Давайте вже після війни: стан енергетичної інфраструктури України та майбутнє галузі

Україна потребує не тільки повоєнного відновлення критичної інфраструктури, але і її повної модернізації. Далі — інтеграція до енергетичної системи Євросоюзу

Мільярдні руйнації

Триває руйнування критичної інфраструктури України. Їй за майже сім місяців війни завдано колосальних збитків, і вони щодня зростають. Внаслідок ворожих бомбардувань системи життєзабезпечення в усіх регіонах зазнають катастрофічних руйнувань. В районах ведення активних бойових дій комунальна інфраструктура практично знищена. Тисячі підприємств критичної інфраструктури втрачають активи, страждають мільйони українців.

Доступ, приміром, до електромереж від початку війни втрачали на певний час понад 5 млн споживачів. Майже третину українців агресор на різні періоди позбавляв можливості користуватися електроенергією. За повідомленням Міністерства енергетики, станом 11 вересня російські військові здійснили один з наймасованіших обстрілів енергетичної інфраструктури України - обстріляно Зміївську ТЕС та три підстанції високої напруги, знеструмлено 40 підстанцій різної напруги, відключено 2 повітряні лінії 750 кВ, 5 повітряних ліній 330 кВ, без світла залишилися сотні тисяч українців на Полтавщині, Дніпропетровщині, Харківщині, Сумщині, Донеччині. На відновлення енергопостачання на деяких ділянках пішло близько 4,5 годин. Проте у Міністерстві енергетики України повідомляють, що у деяких районах аварійно-відновлювальні роботи ускладнені або унеможливлені через активізацію бойових дій, виконання робіт з розмінування та виникнення нових пошкоджень в електромережах.

Станом на 12 вересня в Україні через пошкодження, обумовлені бойовими діями, залишилося знеструмленими 817 населених пунктів і 7978 трансформаторні підстанції, загалом близько 667,6 тисяч споживачів.

Сотні мільярдів доларів — це розмір збитків, які було завдано національній інфраструктурі. І ця цифра постійно зростає. Про це свідчать оцінки уряду та незалежних дослідницьких організацій. Обсяг безпосередньо фізичних руйнувань у країні станом на середину червня, за словами міністра розвитку громад та територій України Олексія Чернишова, сягають $95,5 млрд. З них втрати у сфері критичної інфраструктури становили приблизно 33%.

Критичній інфраструктурі України за перші 100 днів війни завдано збитків на понад $30 млрд

Газотранспортна інфраструктура також зазнала значних пошкоджень. Зокрема, 101 газорозподільну станцію із 1395 у п’яти регіонах України зупинили. Проте Оператор ГТС запевнив, що за першої ж нагоди відновлювальні роботи на всіх пошкоджених ділянках газотранспортної системи продовжуються. Зруйновано також тисячі кілометрів водопроводів та електромереж по всій країні. Компанія ДТЕК зазначає, що внаслідок бойових дій їй уже завдано збитків на десятки мільярдів доларів.

Від початку російського вторгнення понад 4 тис. км газорозподільних мереж було зруйновано. За перші сім місяців війни знищено або пошкоджено 1301 газорозподільний пункт, 1322 шафових газорегулювальних пункти та понад 28 тис. комбінованих регуляторів тиску. Збитки операторів газорозподільних мереж внаслідок російської агресії ще наприкінці травня сягнули у 9,2 млрд грн. Про це розповіли експерти Регіональної газової компанії.

Збитки операторів газорозподільних мереж внаслідок російської агресії ще наприкінці травня сягнули у 9,2 млрд грн.

Як повідомила заступниця міністра розвитку громад та територій України Наталія Козловська, станом на 9 серпня 2022 року по всій країні пошкоджено та зруйновано у сфері теплопостачання 327 об’єктів критичної інфраструктури, у водопровідно-каналізаційному господарстві – 1039 км мереж та 293 об’єкти, у галузі поводження з побутовими відходами – тисячі одиниць техніки та комплексів. Зокрема, постраждало 316 котельних та 11 ТЕЦ і ТЕС, три біогазові установки, 154 водопровідних та каналізаційних очисних і насосних станцій, 819 км водопроводів, 30 свердловин води, 15 полігонів побутових відходів, майже 19 тисяч контейнерів для збирання відходів та багато інших інфраструктурних систем. Велика частка з них – повністю зруйновані і відновленню не підлягають. Наразі, відновлення об’єктів критичної інфраструктури відбувається за рахунок коштів державного та місцевих бюджетів, а також інших джерел, не заборонених законодавством, додає заступниця міністра.

Євроремонт

Фахівці переконані, що не слід обмежуватися тільки відновленням зруйнованої інфраструктури до довоєнного рівня. Більшість аналітиків і чиновників пропонують вже зараз відбудовувати природні монополії з перспективою на майбутнє. А перспективу вони вбачають в інтеграції з інфраструктурою Євросоюзу.

Велике відновлення України буде відбуватися за параметрами та стандартами цивілізованого світу, Європейського Союзу. Про це нещодавно наголосив прем’єр-міністр Денис Шмигаль в інтерв’ю одному з міжнародних ЗМІ.

Україна продовжує дотримуватися курсу на євроінтеграцію і впроваджує європейські стандарти для інтеграції енергоринків, запевнив європейську спільноту міністр енергетики України Герман Галущенко на засіданні керівної ради Міжнародного енергетичного агентства.

Водночас консенсусу щодо концепції та технології розбудови вітчизняної інфраструктури ще немає. За Планом відновлення України, який уряд представив міжнародній спільноті на початку липня у швейцарському Лугано, завдання розбудови критичної інфраструктури розпорошені по різних програмах і проєктах Плану. Вони не об’єднані спільною метою, щоб забезпечити українців якісними комунальними послугами на рівні країн ЄС. Однак позитивним є хоча б те, що певні проєкти з розбудови природних монополій уряд пропонує і потенційним інвесторам.

Зокрема, План передбачає проєкти з модернізації та оптимізації газотранспортної та газорозподільної мереж, з ремонту та модернізації системи централізованого теплопостачання, з відновлення та побудови нових мереж водопостачання, з автоматизації мереж постачання ресурсів тощо. Але про зміст цих пропозицій можна лише здогадуватися. Тому ймовірно, що запропоновані реформи не зможуть завершити. Принаймні про таке йдеться в урядових оцінках фінансових потреб для реалізації інфраструктурних проєктів та їхніх термінів. Приміром, на модернізацію ГТС та ГРМ, мовляв, достатньо $2,5 млрд та трьох років.

Хоча на модернізацію лише першочергових 12 компресорних станцій газотранспортної системи з наявних 57 одиниць, за оцінками Оператора ГТС, потрібно близько 20 млрд грн. Крім того, мільярдних інвестицій потребують інші складові вітчизняної газотранспортної системи, починаючи з газопроводів і закінчуючи автоматизацією ГТС. Адже 87% газоперекачувальних агрегатів, 80% магістральних газопроводів та 67% газорозподільних станцій експлуатуються понад 30 років і вже є фізично і морально застарілими. До того ж, багато обладнання – російського виробництва, що унеможливлює його заміну та ефективну експлуатацію. Ситуація ускладнюється ще й тим, що ГТС України останніми роками залишається значно недозавантаженою. Напередодні війни чимало компресорних станцій мали рівень завантаженості менше 1%, майже половина газорозподільних станцій – до 10%, а в деяких регіонах понад 70% ГРС були завантаженими не більше, ніж на 5%. Звідси – мільярди гривень на експлуатацію збиткових потужностей.

87% газоперекачувальних агрегатів, 80% магістральних газопроводів та 67% газорозподільних станцій експлуатуються понад 30 років і вже є фізично і морально застарілими.

Для реконструкції та оптимізації виключно газорозподільних мереж (без ГТС), за оцінками директора зі стратегії розвитку Регіональної газової компанії Станіслава Казди, необхідно приблизно 350 млрд грн у цінах 2021 року (тобто $12,8 млрд за офіційним курсом НБУ — Ред). Крім того, експерт стверджує, що реформування ГРМ має супроводжуватися ще й адаптацією мережі до роботи з воднем, на що потрібно додаткові 70 млрд грн ($2,6 млрд). Інакше навряд чи вдасться реалізувати іншу вкрай необхідну урядову, ще більш масштабнішу програму "зеленого" енергетичного переходу вартістю понад $114 млрд.

Отже, реальна потреба у фінансуванні розбудови газорозподільної мережі за європейськими лекалами у шість разів перевершує бачення уряду. До того ж за Планом відновлення України, модернізацію ГРМ пропонують завершити у 2025 році, а фахівці вважають, що потрібно щонайменше 10 років.

Схожий дисонанс маємо і за іншими напрямами реформування ринків природних монополій в Україні. Так, міністр розвитку громад та територій України Олексій Чернишов під час виступу на Міжнародній конференції з питань відновлення України у Лугано запропонував обмежитися лише 30-відсотковою модернізацію централізованого водопостачання та водовідведення країни. Проте фахівці наполягають на повній реконструкції вітчизняних водосистем.

На потребі тотальної реконструкції українських газорозподільних мереж наголошує, зокрема, Станіслав Казда, який має чималу практику у європейських енергетичних компаніях. На його переконання, модернізацію ГРМ в Україні необхідно проводити з позицій повного редизайну мереж.

"Потрібно запроєктувати нову інфраструктуру за сучасними технологіями та європейськими стандартами, а потім використати те, що задовольняє новій концепції. І в жодному разі не робити навпаки, до чого вдавалися раніше і як вкотре пропонують зробити недалекоглядні фахівці. Інакше українські газові мережі можуть опинитися на узбіччі розвитку європейських систем, зокрема, й стосовно зеленого переходу та використання водню", — пояснює директор зі стратегії розвитку РГК.

До речі, РГК вже має досвід реалізації пілотних проєктів з редизайну окремих ділянок мережі у 2020 році. Економічний ефект цих проєктів — 57% окупності інвестицій за перший рік реалізації.

На необхідності модернізації енергосистеми країни наголошує також голова Бюро комплексного аналізу та прогнозів Сергій Дяченко. Випадки руйнації інфраструктури внаслідок обстрілів фахівець пропонує використовувати як привід для її модернізації. І за можливості робити це за нормативами ЄС.

"Дуже добре, що Україна встигла ще до війни провести всі роботи по підключенню української енергосистеми до ENTSO-E, а згодом – перейти на паралельну роботу з європейською системою. Тепер, якщо виникнуть якісь перебої з електропостачанням у зимовий період, можна отримати допомогу від країн ЄС", – відзначає експерт. Хоча, за його оцінками, у модернізації енергосистеми ще багато роботи. Зокрема, необхідно наводити лад у системі високочастотного розвантаження, тестувати обладнання тощо, щоб не створювати проблем для європейських енергомереж і уникнути аварійних ситуацій у вітчизняній взимку. Глобально і системно доводити українську мережу до нормативів ЄС треба, мабуть, вже після завершення війни. Головне завдання наразі – успішно пройти опалювальний сезон. Саме на це повинна бути спрямована поточна ремонтна кампанія стосовно систем розподілу електрики та газу, вважає Сергій Дяченко.

Головне для післявоєнної відбудови – залучення достатнього обсягу інвестицій для модернізації якомога більшої частини мереж

Про обрання вірного курсу щодо модернізації української інфраструктури відзначає також керівник сектору "Енергетика" Офісу ефективного регулювання Антон Зоркін. «При розбудові електричних та газових мереж ще до активної фази війни використовувались сучасні технології. Проблема лише в тому, що частка нових мереж в загальній їх кількості мізерна. Причина цього – недостатнє фінансування. Отже, головне для післявоєнної відбудови – залучення достатнього обсягу інвестицій для модернізації якомога більшої частини мереж. Адже в процесі відновлення пошкоджених в результаті війни об’єктів буде модернізовано порівняно незначна частка мереж, особливо поза межами районів бойових дій. Тому дуже важливим є залучити фінансування для тотальної модернізації мереж на всій території України. І крім модернізації безпосередньо мереж необхідно також запровадити фінансові стимули для операторів щодо подальших інвестицій у всебічний розвиток компаній», – каже Антон Зоркін.

Потребу у модернізації експерт аргументує, зокрема, недостатньою ефективністю наявних систем постачання та розподілу. Низька ефективність мереж означає високі втрати енергії в процесі розподілу, низьку якість постачання та високі експлуатаційні витрати. Тобто низька технічна ефективність призводить до низької фінансової ефективності і врешті – до здорожчання вартості послуг для кінцевих споживачів, пояснює представник BRDO.

Низька ефективність мереж означає високі втрати енергії в процесі розподілу, низьку якість постачання та високі експлуатаційні витрати.

Для успішної модернізації української інфраструктури за європейськими взірцями потрібно сформувати відповідну технічну політику держави. "Першочергово для масштабного відновлення критичної інфраструктури України, у сенсі розбудови нової, необхідно імплементувати європейські та світові стандарти в енергетичній галузі, прийняти нові закони чи внести зміни до існуючих, а також до постанов НКРЕКП та обов'язково внести відповідні зміни до кодексів Оператора системи передачі, Оператора систем розподілу електроенергії, Правил улаштування електроустановок, Правил технічної експлуатації та іншої нормативної документації. Обов'язково треба також розробити та впровадити «Положення про технічну політику в електричних мережах", в якому мають бути визначені та уніфіковані найпрогресивніші технічні рішення та показники технічного рівня обладнання для застосування за інвестиційними програмами підприємств електричних мереж ОЕС України», – вважає віцепрезидент Energy Club Іван Григорук. І додає, що це Положення повинно відповідати вимогам документів у галузі технічного регулювання ЄС, технічних регламентів ENTSO-E, стандартів IEC та пов’язаних з ними стандартів інших міжнародних організацій, включаючи і нормативно-правові акти України. У підсумку Положення про технічну політику має містити сукупність конкретних технічних рішень та рекомендацій щодо застосування найпрогресивнішого обладнання та технологій в основних підгалузях електроенергетики.

Для успішної модернізації української інфраструктури за європейськими взірцями потрібно сформувати відповідну технічну політику держави

"Ще одним важливим кроком у процесі модернізації інфраструктури України є лібералізація строків публічних закупівель з питань проєктування, закупки обладнання, проведення пусконалагоджувальних робіт чи випробування електроустановок та введення в експлуатацію об'єктів критичної інфраструктури", – запевняє віцепрезидент Energy Club. Необхідність такої лібералізації він пояснює тим, що навіть у довоєнні часи весь процес реконструкції чи нового будівництва тривав декілька років, а у післявоєнний період ризик збільшиться в декілька разів, враховуючи одночасне навантаження на основних виробників обладнання та на логістику.

В "Укренерго" звітують про поточні роботи з відновлення мереж на деокупованих територіях північного та центрального регіонів. «Наразі також у найкоротші терміни відновлюється робота мереж у важливих енерговузлах. Недавній приклад – термінове відновлення роботи ліній, що забезпечують потреби Запорізької АЕС», — говорять в компанії. Фахівці «Укренерго» вважають, що у майбутньому одним з основних напрямків відновлення та подальшого розвитку мереж стане розвиток інфраструктури, необхідної для збільшення експорту та імпорту електроенергії. «Можливості для транскордонної торгівлі електроенергією збільшують інвестиційну привабливість енергетичного сектору», — впевнені у «Укренерго».

Газ 2.0

Модернізація газових мереж має передбачати приєднання України до європейського курсу Green Deal. І найпершим відчутним кроком у цьому напрямі, напевно, буде приєднання українських заводів з виробництва біометану до вітчизняних газових мереж у промислових масштабах. Тим паче, що технічно це зробити нескладно і вартість подібних проєктів, як кажуть фахівці, невисока.

"Найближчим часом в Україні можуть з’явитися нові установки з виробництва біометану. Фінанси на переобладнання заводів для випуску біометану знайдуться, адже такі проєкти окупляться. За рентабельності 25% інвестори самі знайдуть гроші, побудують заводи й будуть торгувати біометаном. Наочний орієнтир для них — виробництво 3 млрд куб. м біометану у Європі за рік і плани зі збільшення цього обсягу в 11 разів протягом найближчих 10 років", — пояснює Георгій Гелетуха, голова правління Біоенергетичної асоціації України.

Фахівець звертає увагу біометанових піонерів України на досвід операторів Данії та Швеції, де приблизно 20% природного газу у мережі вже заміщується біометаном. На думку Георгія Гелетухи, варто придивитися також до Франції, яка майже щодня відкриває новий біометановий завод, та до активної діяльності на ринку біометану у цій країні газорозподільної компанії GRDF.

Біометанові заводи реально під’єднати до системи газопостачання в Україні вже наприкінці поточного чи на початку наступного року. Вітчизняні газові мережі можуть з наступного року без проблем працювати з біометаном

Що потрібно зробити? Перший крок вже зроблено. Національна комісія, що здійснює державне регулювання у сфері енергетики, схвалила постанову, яка розширює можливості для доступу біометану до газотранспортних систем чи газорозподільних мереж. І вже внесла зміни до Кодексів газотранспортної та газорозподільних систем щодо вмісту кисню до 0,2-1% для доступу біометану до ГТС та ГРМ. Кабмін прийняв постанову "Про затвердження Порядку функціонування реєстру біометану" для надання гарантій походження цього газу, зокрема, задля можливості його продажу країнам ЄС, наголошують газовики.

За словами Георгія Гелетухи, першим постачальником біометану до газорозподільних мереж стане агрохолдинг "Галс Агро" з Чернігівщини, один із найбільших гравців ринку біоенергетики в Україні. Наразі Регіональна газова компанія та агрохолдинг уклали договір щодо приєднання біометанового заводу ТОВ «Городище-Пустоварівська аграрна компанія» у Чернігівській області до газорозподільних мереж. «Перше в Україні фізичне приєднання потужностей заводу до газорозподільних мереж та виробництво біометану відбудеться на початку 2023 року. Проєктна потужність обладнання очищення біогазу до біометану становить приблизно 3 млн куб. м на рік», — каже голова Біоенергетичної асоціації України.

Біометановий напрям я вважаю дуже перспективним в Україні. Адже у нас потужна аграрна країна з великими ресурсами аграрних відходів, з розвиненою газовою інфраструктурою.

Біометановий напрям я вважаю дуже перспективним в Україні.

Адже у нас потужна аграрна країна з великими ресурсами аграрних відходів, з розвиненою

газовою інфраструктурою. До того ж Україна поруч з Європою, а вона впевнено рухається

шляхом декарбонізації всіх сфер, зокрема газової. Наша країна може виробляти до

10 млрд кубометрів біометану за рік. Розрахункова окупність біометанових проєктів

за поточних цін на газ — до чотирьох років. Виробники біометану можуть постачати

газ не тільки на внутрішній ринок, а й на зовнішній. Оскільки Європа рухається до

кліматичної нейтральності, то за український біометан вона готова додатково надавати

зелену премію. Її розмір може сягати 400 євро за 1 тис куб. м.

Тобто на українських

виробників біометану чекають не лише вітчизняні оператори газового ринку, а ще і

європейські. Завдяки біометану наша країна матиме або пряме заміщення природного

газу, або валюту, за яку може купити природний газ. У 2050 році Європа має стати кліматично

нейтральною. Це означає, що вона не повинна використовувати природний газ. На той

час у газових трубах Європи буде вже не природний газ, а мікс відновлюваних газів.

Приблизно 40% у ньому буде біометан, 40% — зелений водень, ще 20% — так званий синтетичний

відновлювальний біометан.

Отже згодом у газовій мережі не буде природного газу

— ані в європейській, ані в українській мережі. Передбачають виробляти величезні

обсяги такого газового міксу. Згідно з REPowerEU, до 2030 року

Європа має виробляти вже 35 млрд кубометрів біометану на рік. Це дуже потужний гарантований

ринок збуту. Євросоюз може спожити весь біометан, який зможе Україна виробити. Усвідомлюючи

це, українські оператори газового ринку дуже позитивно ставляться до біометану і

сприяють якнайшвидшому його надходженню до вітчизняних газових мереж.

Подолати занепад

Значна частина інфраструктури життєзабезпечення населення, на жаль, уже вичерпала свій ресурс і потребує оновлення. Ступінь зношування основних засобів підприємств з постачання електроенергії, газу та тепла напередодні війни, за офіційними джерелами, становив приблизно 70%. Майже 19% теплових мереж перебували в аварійному стані. До того ж, як кажуть у Міненерго, понад 50% теплових потужностей виведені з ладу через війну.

Середній вік газопроводів у розподільній мережі — понад 45 років, а у деяких регіонах — приблизно 50 років. Проте цей показник не має перевищувати 30-35 років. Схожа ситуація й у сегменті газорозподільних та газогазорегулювальних пунктів. Тут маємо 25-30 років проти нормативних 15. Середній вік газового обладнання нерідко перевищує максимально допустимий термін його експлуатації. Зношеність українських ГРМ суттєво більша за показники європейських мереж, пояснює Станіслав Казда.

Середній вік газопроводів у розподільній мережі — понад 45 років, а у деяких регіонах — приблизно 50 років. Проте цей показник не має перевищувати 30-35 років. Схожа ситуація й у сегменті газорозподільних та газогазорегулювальних пунктів.

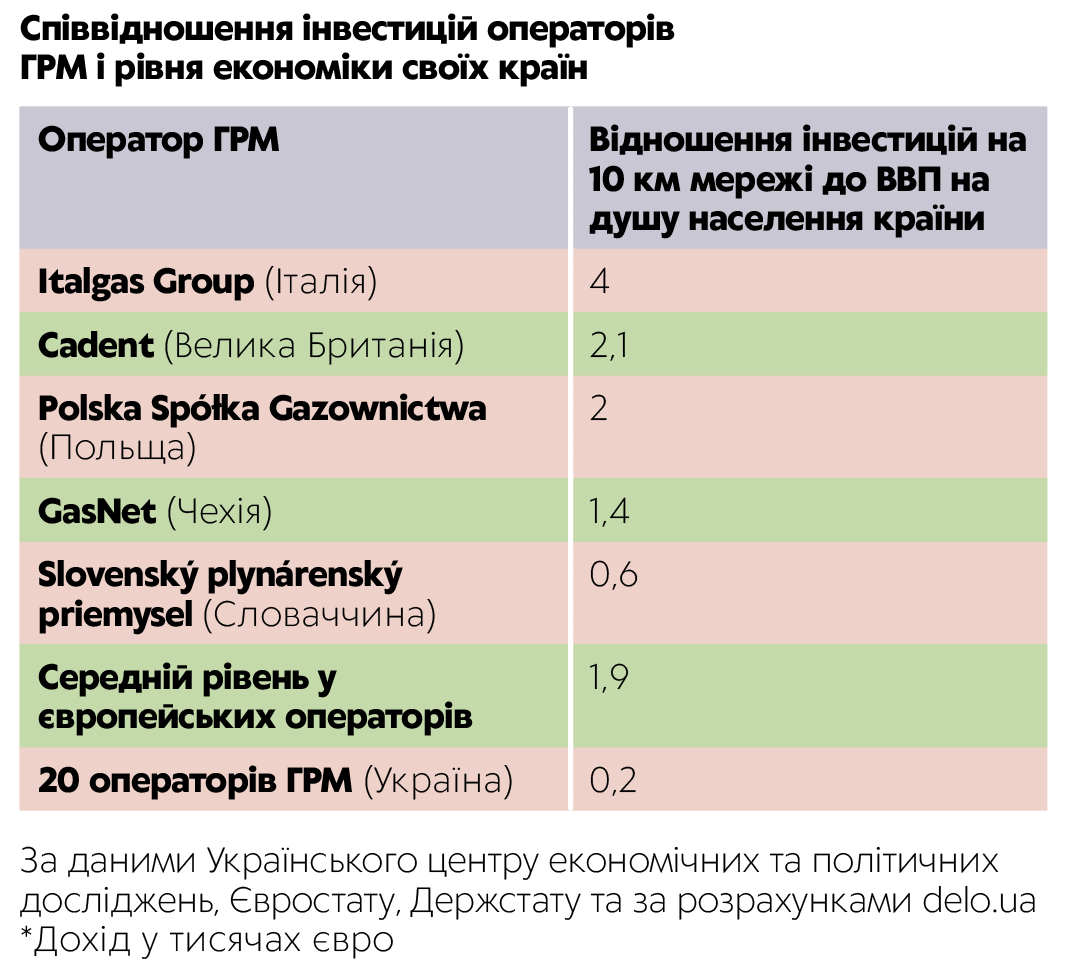

Така ситуація склалася внаслідок хронічного недоінвестування у вітчизняні газові мережі протягом останніх десятиліть. Рівень інвестицій у розвиток ГРМ від українських операторів наприкінці 2010-х та на початку 2020-х був у десятки разів нижчим від середньоєвропейського та у сотні разів гіршим за показники лідерів європейського ринку. Згідно з дослідженням причин критичного стану газорозподільної системи, проведеним Українським центром економічних та політичних досліджень у 2021 році, оператори розподільних мереж Євросоюзу інвестують у розвиток у середньому $77 на одного споживача газу, натомість українські оператори лише $4. Відповідні показники капітальних витрат у розрахунку на 1 км мереж — $6 тис. проти $0,1 тис. Приміром, чеська GasNet протягом останнього звітного року лише на експлуатацію мережі витрачала по $4308 на кожен кілометр газопроводу, а також інвестувала у свій розвиток по $3077 на 1 км.

Недостатній рівень тарифів призводить до того, що українські гравці газового ринку інвестують у свою інфраструктуру набагато менше, ніж їхні закордонні колеги. Порівняльний аналіз інвестицій у розвиток мереж з урахуванням ВВП на душу населення деяких країн свідчить про те, що більшість європейських операторів щедріші за українських у десятки разів. Приміром, Italgas Group за показником інвестицій на одиницю довжини своїх мереж та на одиницю ВВП на одного італійця вкладається у 20 разів більше, ніж українці. Своєю чергою, британський Cadent та Polska Spółka Gazownictwa — у понад 10 разів.

Ще більш гнітюча ситуація з прибутками українських компаній: їхня маржа за EBITDA протягом зазначеного періоду взагалі була від’ємною. Отже, за результатами досліджень поточні доходи вітчизняних операторів ГРМ не дозволяли покривати їхні операційні та капітальні витрати на оновлення мереж. Як каже Станіслав Казда, відставання українських операторів у рівні інвестування розвитку своїх мереж від європейських компаній космічне. У воєнний час передумов до покращення ситуації з фінансуванням, звісно, не виникло.

Необхідність у модернізації вітчизняних мереж газорозподілу набула надзвичайної актуальності ще й тому, що в Україні останніми роками склався величезний профіцит газорозподільних потужностей. Вони завантажені, за оцінками фахівців, у середньому лише на чверть.

"Встановлена потужність систем розподілу газу не відповідає нинішнім потребам: 20-25% — це забагато. Утримання надлишкових потжностей призводить до суттєвих витрат на обслуговування, а також до втрат у мережах, — говорить Андріан Прокіп, експерт програми «Енергетика" Українського інституту майбутнього. — Окрім того, високі втрати у мережах у деяких випадках спричинені їхньою фізичною зношеністю та моральною застарілістю».

Є тільки два варіанти систематичного отримання коштів на розвиток газових мереж, вони базуються на затвердженні певних тарифів на послуги операторів. За першим з варіантів за послуги сплачують усі їхні споживачі. За другим — частково споживачі, а частково держава, надаючи певні компенсації.

Є тільки два варіанти систематичного отримання коштів на розвиток

газових мереж, вони базуються на затвердженні певних тарифів на послуги операторів.

За першим з варіантів за послуги сплачують усі їхні споживачі. За другим — частково

споживачі, а частково держава, надаючи певні компенсації. Однак держава формує кошти

за рахунок податків, тобто за газ опосередковано має сплачувати все населення, зокрема

й ті, хто газом не користується. Отже, перший варіант — єдиний правильний, другий

— несправедливий.

У Європі тарифи встановлюють за

першою схемою. Розраховують економічно обґрунтований тариф, а потім надають необхідну

допомогу певним соціальним групам споживачів. В Україні ціну на газ намагаються

встановити настільки низькою, щоб за нього могли розрахуватися навіть малозабезпечені

громадяни. Це неправильно. Така практика тарифоутворення працює давно, але вона

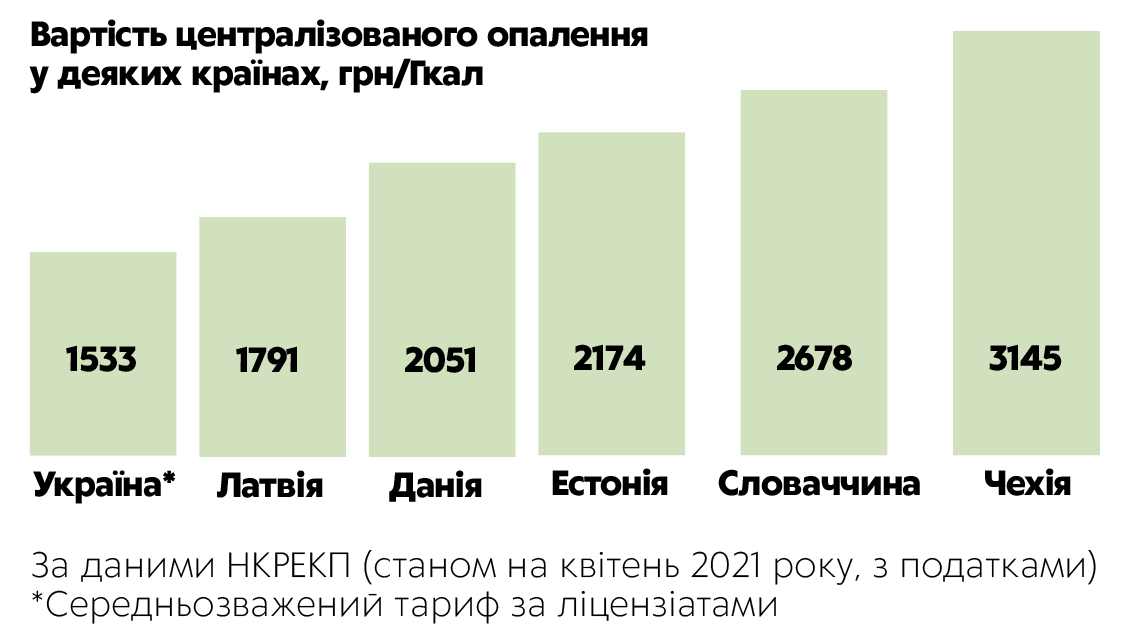

хибна. Чому мешканець Праги повинен сплачувати

за куб газу 150 грн, а киянин 7 грн? Це нонсенс. Чому в Україні кубометр газу для

пересічного споживача вартує дешевше, ніж фабриці, яка закуповує мільйон кубів?

Це суперечить базовим економічним постулатам. Як можна, маючи розрахункові витрати

на експлуатацію 25 млрд грн на рік, у тариф закласти лише вісім? Адже решту 17 млрд

грн взяти нема де. Як наслідок, стан мережі з кожним роком погіршується.

Подібне

відбувається також у водопостачанні, тепловому господарстві. Трохи краща ситуація

в електроенергетиці. Лише після встановлення справедливих тарифів, з’являться зовнішні інвестори

з проєктами на 10-15 років. Протягом останніх 5-6 років я дуже багато спілкуюся

з енергетичними та фінансовими компаніями Європи. Проте від жодної з них я не отримав

позитивної відповіді на запитання, чи готові вони інвестувати в енергетичний сектор

України, особливо у приватний сегмент. Свою відмову вони аргументують відсутністю

обґрунтованих тарифів та нестабільністю регуляторної бази.

Джерела модернізації

Нагальне завдання операторів систем життєзабезпечення населення — підтримувати належне функціонування систем і за потреби оперативно їх відновлювати. Про це наголошують в Операторі ГТС України та в інших суб’єктах критичної інфраструктури країни. Водночас у компаніях кажуть про важливість отримати термінову, зазвичай матеріальну, допомогу від партнерів.

Допомога від західних партнерів надходить зокрема й у вигляді обладнання для відновлення критичної інфраструктури. Допомагають і уряди країн, і галузеві компанії

"Наш пріоритет — збереження цілісності системи та забезпечення транспортування газу в країні. Ми виконуємо всі потрібні ремонти та діагностичні заходи для безперервного транспортування критично важливого палива завдяки внутрішнім резервам компанії та допомозі партнерів", — говорять в Операторі ГТС і додають, що від початку війни отримали пропозиції про технологічну допомогу від 18 операторів ГТС з 14 країн Європи.

У компанії розповідають, що три роки тому вони почали інвестувати у комплексну модернізацію ключової компресорної інфраструктури. Але через війну, зниження обсягів транзиту та ускладнення імпорту газу з країн ЄС Оператор ГТС зосередився на модернізації компресорних станцій у тих областях, де видобувають природний газ, аби надійно забезпечити внутрішнє споживання під час майбутнього опалювального сезону.

Про суттєву допомогу закордонних партнерів говорять і оператори українських електромереж. "Укренерго" повідомляє про допомогу системних операторів європейських країн у підготовці до майбутнього опалювального сезону. Йдеться про польський Polskie Sieci Elektroenergetyczne, бельгійський Elia та німецький Amprion. Обладнання надають Україні безоплатно. Допомога дозволяє оперативно відновлювати лінії і підстанції, які постраждали під час бойових дій, та вчасно підготувати магістральні електромережі країни до зими.

Не менш вагомим ресурсом для модернізації систем життєзабезпечення є кошти сторонніх суб’єктів у форматі цільових програм допомоги, кредитів чи інвестицій в основні фонди тощо.

"Йдеться про міжнародні фінансові організації, такі як ЄБРР. Вони давно присутні в Україні, співпрацюють з такими компаніями, як «Укренерго", і їхня активність буде хорошим сигналом. Проте ключову роль мають відігравати приватні інвестори, які можуть надати Україні значну частину інвестицій та відновити більшість інфраструктури», — вважає Андрій Тимошенко, аналітик KPMG.

Певні надії компанії покладають також на ресурси платформи UNITED24, створеної за ініціативи української влади. Сподівання у тому, що фонд UNITED24 буде наповнюватися грошима донорів, висловив нещодавно генеральний директор ДТЕК Максим Тімченко. Однак станом на 25 серпня за напрямом "Відбудова України" зібрано лише $11,3 млн, тому поки що витрати з цього фонду не здійснюють. Проте зазначається, що робота над відновленням перших об’єктів інфраструктури невдовзі розпочнеться.

Представники природних монополій та аналітики запевняють, що інвестиції потрібно залучати до того, як закінчиться війна — оскільки оператори та мільйони споживачів не мають часу на очікування.

"Уже зараз необхідно активно залучати міжнародних партнерів до надання інструментів залучення інвестицій, таких як, наприклад, пільгове страхування воєнних ризиків. А українська влада має активно покращувати інвестиційний клімат", – наголошують у KPMG.

Необхідність надання приватним інвесторам гарантій від європейських та американських кредитних агенцій та інституцій на випадок чергової збройної агресії проти України відзначають також у компанії ДТЕК.

Процеси інвестування у енергетичний сектор будь-якої країни завжди розпочинаються з сектору розподілу. У цивілізованій державі з нормальним законодавством розподільчий бізнес є гарантовано прибутковим.

Процеси інвестування у енергетичний сектор будь-якої країни

завжди розпочинаються з сектору розподілу. У цивілізованій державі з нормальним

законодавством розподільчий бізнес є гарантовано прибутковим. Про це свідчить як

економічний аналіз, так і реальний закордонний досвід. Інвестори, зазвичай, декілька

років працюють у розподілі, а вже потім, придивившись, починають інвестувати у генерацію

та видобуток.

Ніхто не починає інвестувати у країну, яка не є абсолютно привабливою

у інвестиційному сенсі, з виробничої сфери. Спочатку – у розподіл і транспортування,

а потім вже – у більш інвестиційно ємні галузі.

У енергетиці України дуже привабливими

для інвесторів є системи розподілу. Після війни я бачу дуже серйозне пожвавлення

інвесторів у цій сфері. Взагалі привабливість української енергетики і всієї економіки

на той момент значно зросте. Україні буде надаватися допомога, в країну зайдуть

гроші. І з’явиться дуже багато зацікавлених компаній, як українських, так і міжнародних.

От тоді й настане слушний момент для глобальної модернізації інфраструктури України

і загалом вітчизняної економіки.

Привабливості енергетиці додає й

той факт, що у цьому секторі чимала частка ще належить державі. Приміром, газова

трубна інфраструктура, частки у приватних енергокомпаніях. Тобто ще є куди вкладатися. В наявності також

механізми, які дозволять зайти на ринок новим компаніям та інвестувати у галузь.

Будуть робити це і вже представлені на ринку гравці.

Разом з цим не слід

забувати, що у структурі власності операторів розподільних мереж значна частка ще

належить росіянам. Хоча інформація про це замаскована, однак при бажанні можна встановити,

що серед власників компаній чимало людей, близьких до Путіна. І поки такі суб’єкти

не наробили справ, поки не сталися знеструмлення в регіонах, треба з цим розбиратися,

тут є чим зайнятися Службі безпеки України.

Підводні рифи тарифів

Найважливішим джерелом коштів для модернізації критичної інфраструктури чимало фахівців вважають тарифи на послуги компаній. Серед аргументів такої позиції — міжнародна практика на користь тарифного джерела, відсутність необхідності повертати залучені кошти, принцип справедливості у розрахунках за спожиті послуги.

"Найбільш справедливий і правильний спосіб отримати кошти на розвиток природних монополій — за рахунок тарифів на послуги. Так роблять у Європі всі, хто надає комунальні послуги, — каже Станіслав Казда з РГК. — Вони затверджують обґрунтовані тарифи, а потім надають необхідну допомогу певним соціальним групам споживачів. Саме так потрібно зробити й в Україні у сфері постачання газу. А щоб збалансувати кешфлоу (cash flow, грошовий потік — Ред.), можна залучити інвестиційні кошти на 20-30 років".

Про абсурдність поточних тарифів природних монополій та про їхній перегляд говорить також Андріан Прокіп з Українського інституту майбутнього. "Саме тарифи на послуги операторів розподілу газу та електроенергії визначають привабливість інвестування у цю інфраструктуру. У 2020 році запровадили систему RAB-тарифів для ОСР електроенергії (так звані обленерго), яка стимулює інвестування краще ніж попередня, затратна, модель тарифоутворення. Проте точилися суперечки з приводу того, чи на достатньому рівні визначені ставки дохідності на інвестиції, а отже, наскільки це привабливо для інвестування. А тарифи операторів газорозподілу взагалі не покривають витрат на роботу цих компаній. За таких умов про привабливість інвестування немає сенсу говорити", — робить висновок експерт.

Ще одним джерелом надходження коштів для відновлення і модернізації інфраструктури можна вважати відшкодування збитків з боку агресора. Деякі компанії сподіваються на результативність зусиль у цьому напрямі. Приміром, Оператор ГТС заявляє, що вже розглядає можливість подання судового позову до Росії.

"Тариф на послугу транспортування газу передбачає, що частину коштів спрямовують на модернізацію та підтримання у належному стані інфраструктури ГТС. З урахуванням факту суттєвого зниження транзитних обсягів, необхідності оптимізації системи, а також руйнувань та пошкоджень інфраструктури внаслідок бойових дій, Оператор ГТС переглядатиме підходи до фінансування. Адже від спроможності ОГТСУ транспортувати газ великою мірою залежить економічна стабільність та гуманітарна ситуація в країні. Зараз розглядається можливість судового позову до рф, з вимогою відшкодування збитків, які несе ОГТСУ. Також ми розраховуємо на міжнародну підтримку, зокрема, оператори суміжних країн вже надають допомогу ОГТСУ, а деякі країни заявили про готовність брати участь у повоєнній відбудові України", — наголошують в Операторі ГТС

На реконструкцію та оптимізацію лише газорозподільної мережі України (без ГТС) потрібно майже 350 млрд грн

Впевненості у досяжності мети шляхом судового позову компанії поки що не демонструють. Та й занадто довготривалим може виявитися весь цей процес. А відбудовувати інфраструктуру треба вже сьогодні. До того ж фінальні масштаби її руйнувань непередбачувані.

Отож державним та приватним операторам у процесі пошуку джерел для відновлення і подальшої модернізації своїх мереж доречно оптимально поєднувати всі варіанти фінансування їхньої розбудови. І зважаючи на величезний масштаб потреб у модернізації інфраструктури, як відзначають в Українському інституту майбутнього, "лише самими тарифами на послугу обійтися не вдасться, окрім тарифів треба зважати також на можливості цільових програм допомоги (як бюджетних, так й іноземних донорів), а також на кредитні кошти".