- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Мікрокредити під загрозою: як МФО обходять закон про максимальні ставки?

Компанії, які видають швидкі позики, як і раніше "здирають" з позичальників десятки тисяч відсотків річних. І хоча чинне законодавство це забороняє, МФО все одно знаходять лазівки.

В Україні з грудня 2023 року діє закон № 3498-IX, норми якого обмежують рівень відсоткових ставок за споживчими кредитами. У фокусі цього закону знаходяться мікрофінансові організації (МФО), які видають мікрокредити онлайн під сотні, тисячі і навіть десятки тисяч відсотків річних.

Щоб адаптуватися до нових правил гри, МФО отримали 8 місяців перехідного періоду. Починаючи 24 січня та протягом наступних 120 днів максимальна ставка за мирокредитами не могла перевищувати 2,5% на день, у наступні 120 днів її рівень має бути в межах 1,5% на день, а після закінчення цього терміну – не більше 1% в день.

Таким чином, на момент виходу цього матеріалу гранична кредитна ставка не може бути вищою за 1,5% на день або 548% річних максимум.

Але МФО все одно примудряються оминати це обмеження. В умовах кредитних угод фігурують ставки, що у тисячі разів перевищують встановлений законом ліміт.

Формально дотримуються закону, але що на практиці?

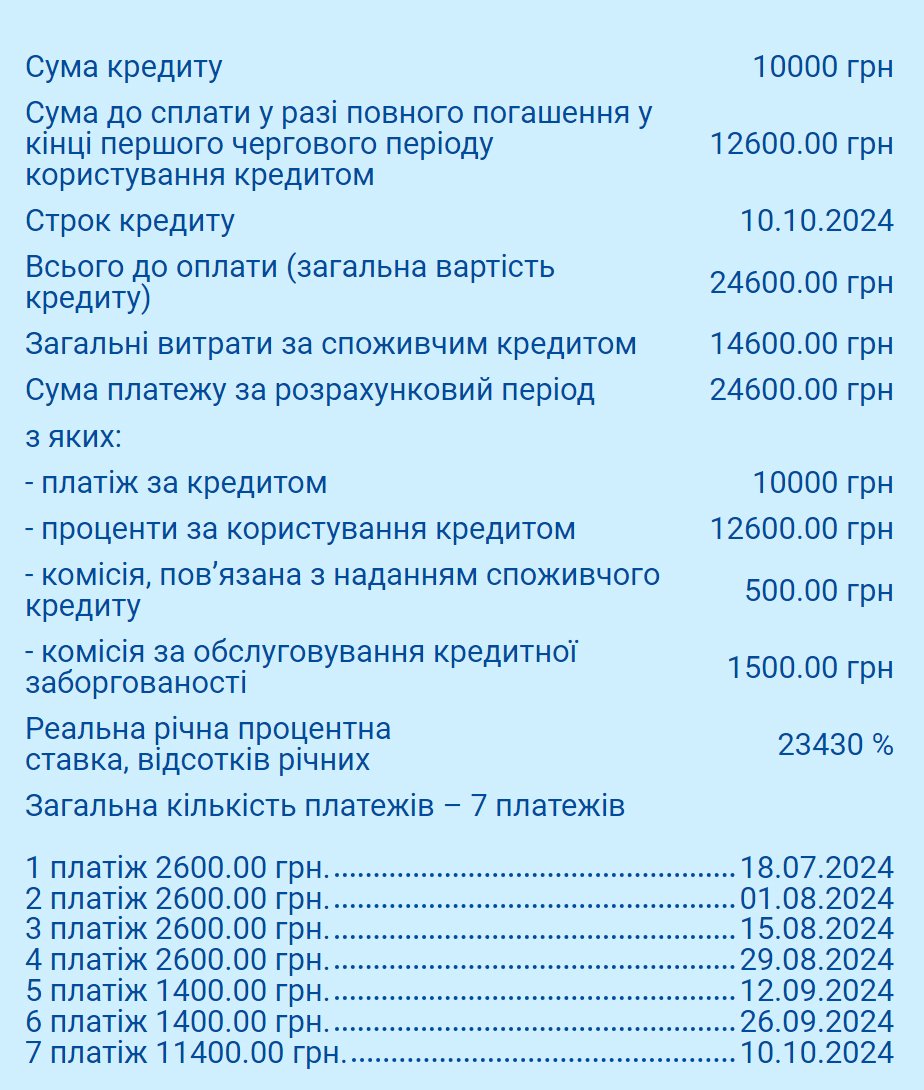

Delo проаналізувало умови кредитів, які видають МФО. Переважна більшість фінансових компаній формально дотримуються норм закону № 3498-IX. Базова процентна ставка найчастіше становить 0,01-0,1% на день і не перевищує обмеження на рівні 1,5% на день. Начебто не причепишся.

Але якщо вивчити детальні умови мікрокредитів, то за фактом виявляється, що реальна ставка суттєво перевищує 548% річних.

- У компанії "Швидкогроші" базова ставка за кредитом становить 1% на день, а реальна – 7 911% річних.

-

Компанія Credos заявляє, що видає кредити за ставкою від 0,01% річних. Але при цьому реальна ставка сягає 13 702% річних.

-

Номінальна ставка за кредитом від Slon Credit теж вписується у межі закону – 1,5% на день. Проте реальна ставка становить 19 525% річних.

-

AvansCredit приваблює позичальників ставкою на рівні 0,1% на день. Але якимось чудовим чином вона трансформується у реальну ставку аж до 187 715% річних.

Диявол криється в деталях

У чехарді з відсотковими ставками за мирокредитами немає жодної магії.

Крім номінальної ставки, яку встановлюють МФО, є ще різні комісії, штрафи та пені. Це своєрідна лазівка, яка дозволяє формально дотримуватись вимог закону та встановлювати реальну процентну ставку, яка може досягати будь-якого розміру, хоч сотень тисяч відсотків річних.

На прикладі однієї з МФО розберемося, із чого формується реальна (ефективна) відсоткова ставка за кредитом.

Це базова ставка (0,01-1,5% на день), комісія за оформлення кредиту, комісія за обслуговування кредитної заборгованості, інші платежі (наприклад, може бути комісія за відправку грошей на картку позичальника та комісія за погашення кожного кредитного платежу). Все це в результаті і дає на виході ті самі тисячі річних.

Крім того, середня сума таких кредитів становить приблизно 5000-6000 грн. Тому у позичальника формується оманливе відчуття, що він не переплачує в "живих" грошах надто багато. Ну що там якісь 1000 грн, які треба віддати фінкомпанії зверху? Але якщо оперувати саме відсотками, то фактична переплата буде вражаючою навіть якщо кредит оформлений на лічені дні.

"На жаль, кредитори часто користуються низькою фінансовою грамотністю людей, які не розбираються у структурі нарахування відсотків за кредитом. Умовно, позичальник бере кредит на 2000 грн, а має повернути через тиждень 3500 грн. Йому важливо зрозуміти, чи потягне він погашення такого боргу взагалі. А те, що це буде переплата в півтора рази за 7 днів, він просто не розуміє", – коментує Вадим Березовик.

Проблема не лише у відсоткових ставках

Коли депутати розробляли та просували зміни, які стали законом № 3498-IX, вони запевняли, що позичальники будуть захищені від свавілля МФО.

Новий закон допоможе знизити кредитне навантаження на українських позичальників. Адже кредиторам заборонять стягувати відсотки вище за ті, що встановлені законом.

За фактом позичальники змушені погоджуватися на ті драконівські умови, які фігурують у кредитних договорах МФО. Юристи, щоправда, радять при порушенні норм законодавства таки спробувати щастя і звертатися до суду.

Адже закон № 3498-IX не лише обмежує рівень денної процентної ставки, а й забороняє кредиторам вимагати сплату будь-яких платежів, не зазначених у договорі, та в односторонньому порядку продовжувати термін користування кредитом без укладання додаткової угоди за домовленістю сторін. Деякі МФО, на жаль, досі ігнорують ці вимоги та намагаються обійти їх.

Приводом для позову можуть стати спроби фінкомпанії оштрафувати позичальника за несвоєчасне погашення кредиту або натиснути на нього за допомогою колекторів через те, що він фізично не може платити тисячі відсотків річних.

"Існує можливість поскаржитися на незаконні дії мікрофінансової установи в НБУ, який може провести відповідні перевірки. Крім цього, необхідно пам'ятати, що під час воєнного стану та 30 днів після його закінчення боржник не несе відповідальності за прострочення кредиту та звільняється від сплати неустойки (штрафу, пені). Також кредиторам забороняється збільшувати відсоткову ставку за кредитом.

Ну а за великим рахунком потрібні чергові законодавчі зміни, які передбачатимуть обмеження реальної процентної ставки. Іншого шляху немає.

"Поки в законодавстві не буде чітко прописано, що обмеження стосується не просто базової (денної) процентної ставки за кредитом, а саме ефективної, реальної процентної ставки, ситуація у сфері мікрокредитування на краще не зміниться", – вважає Вадим Березовик.